文/中国银行财富管理与私人银行部 蔡喜洋 本文编辑/孙世选

2008年国际金融危机之后,全球经济复苏曲折,主要经济体均已滑向通缩边缘。本文认为,造成这种状况的根本原因是,危机之后全球主要经济体经历人口、地产、债务三大周期同时见顶,使得有效需求的降速远快于供给收缩的步伐。

2008年国际金融危机以来,全球主要央行竞相采取了史无前例的“数量宽松、利率趋零”的非常规货币政策,企图为实体经济泵入巨额资金以拉动需求回升。6年多时间过去了,全球经济复苏内生动力有所恢复,特别是美国经济复苏动能强劲,促使美联储退出量化宽松且加息预期较强,但由于欧洲、日本、中国以及部分新兴市场仍处于供需收缩式平衡过程中,全球通胀水平仍然十分低迷。

全球主要经济体陷入通缩边缘

通货膨胀与通货紧缩都是经济供需平衡过程的集中反映。温和的通胀水平(2%)有利于促进经济增长,而持续的通缩(负通胀)则会抬高实际利率水平、抑制消费、延缓投资、加重债务人负担,对经济增长危害较大。值得注意的是,目前全球通缩风险有所加大。

第一,主要经济体均已滑向通缩边缘。2014年11月份数据显示,美国消费者价格指数(CPI)和生产者价格指数(PPI)分别同比增长1.3%和1.0%,两个指标的同比增幅均已连续6个月下降,这也是美联储议息声明称对加息保持“耐心”的核心原因;欧元区11月份CPI和PPI的同比增幅分别是0.3%和-1.3%,欧元区PPI至此已连续17个月负增长,欧洲央行官员已明确表示警惕通缩风险;英国这两个读数分别是1.0%和-0.09%,PPI同比增幅至此连续5个月为负;中国分别是1.44%和-2.77%,PPI的同比增幅至此已连续33个月为负。

从2013年第二季度起,日本已结束长达15年的持续通缩局面,2014年10月份其CPI和PPI同比分别增长2.9%和2.9%,主要原因是安倍经济学以提升通胀至2%以上为核心目标,并不惜大力推动日元贬值。但安倍经济学的效果逐步走弱,2014年以来日本的消费或生产物价均已连续数月环比负增长。

第二,大宗商品市场价格暴跌加剧通缩压力。2014年下半年以来,受美国退出宽松政策及加息预期影响,美元指数持续走强,反弹幅度达12%,这使得国际原油和大宗商品市场风云突变,同期伦敦布伦特原油期货价格下跌近40%,铁矿石价格下跌35%,其他大宗商品价格亦大幅调整,进一步加剧了市场对2015年全球通缩压力的担忧。

通胀低迷的根本原因是总需求不足

全球经济复苏艰难曲折,通缩压力持续加大,其直接原因是金融危机终结了“大稳定”时代所构建的总需求与总供给稳态均衡,根本原因是全球主要经济体经历人口、地产、债务三大周期同时见顶,使得有效总需求下降的速度远快于供给收缩的步伐。虽然各国均采取了强有力的刺激措施,但总需求恢复速率仍较为缓慢。

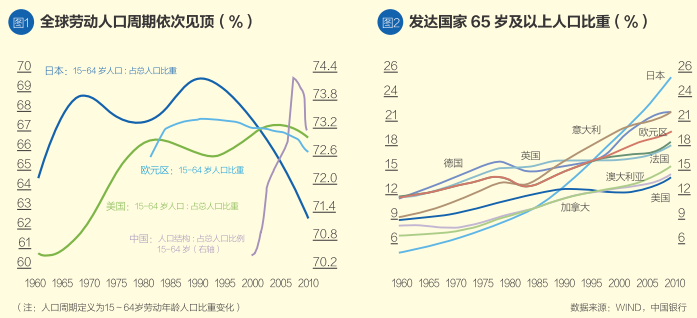

人口周期见顶

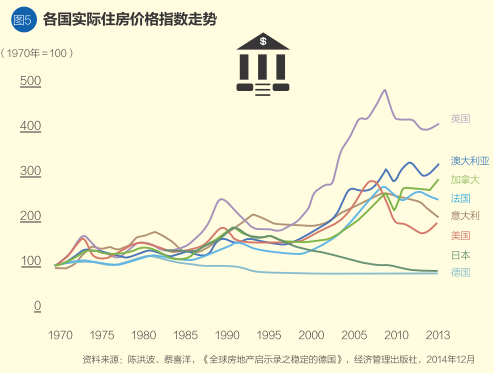

本轮危机同时叠加了美系国家(美、英、澳、加)和中国这两个全球最大经济体的劳动人口周期拐点(图2、图3)。以15~64岁劳动年龄人口比重来衡量,美系国家(美、英、澳、加)和中国在2006—2009年经历了劳动年龄人口周期峰值,欧元区国家(德、法、意等)和日本人口周期此前已于1988—1992年见顶(图1)。

人口结构决定需求结构,所以人口周期对地产周期和债务周期具有决定性影响。本轮全球性的劳动人口收缩以及老龄化加剧,使得地产需求扩张(居民加杠杆)以及政府债务扩张(政府加杠杆)失去基础,这是企业部门资本开支动力不足以及金融部门信贷扩张谨慎的核心原因。

地产周期见顶

从全球人口周期与地产周期的历史经验看,人口周期拐点前后往往伴随地产泡沫的破灭。欧元区国家(德、法、意为代表)人口周期见顶于1988—1990年,随即出现1990年前后的欧洲地产市场调整,平均降幅达30%;日本人口周期见顶于1992年,其楼市泡沫于1990年前后崩盘,至2014年6月底,日本实际住宅价格仍不及1990年50%的水平;美系国家人口周期见顶于2006—2008年,美国次贷危机迅速蔓延为国际金融危机,重创全球经济。

中国人口周期见顶于2010年,2014年的中国地产市场全面承压,市场调整不可避免,但全面崩盘的可能性较低,原因在于:

一是中国城市住房“套户比”刚接近1.0,人均居住面积35平方米,总体供需趋于平衡,尚未出现绝对的全面供给过剩。二是地产市场具有自发调整机制。2014年1—11月,中国商品房仍累计销售10亿平方米(约1000万套),销量同比下滑8.2%,带动地产投资额仅同比增长11.2%,较1998年以来的平均增速25.48%骤降六成;11月末商品房在建面积71亿平方米(约7000万套),显示去库存压力仍然较大,但得益于中国仍在继续的城镇化进程,以及不断松绑的金融政策,地产需求有望逐步回暖,另一方面地产投资的持续收缩也将使得市场出清速度有所加快,但确实需要一些时间来消化和调整。三是随着人口周期见顶,供需由紧平衡向松格局逆转,推动住房市场加速去除金融属性并向商品属性回归。四是中国区域经济发展不均衡驱动人口流迁变化,区域性的供需不均衡问题将会长期存在。

中国地产市场一年的缩量大于其他各大经济体地产的全年增量,中国地产周期进入下行阶段也就意味着全球地产繁荣周期的结束。数据显示,2013年中国销售商品房约1300万套,而2014年1—11月仅销售约1000万套,收缩量级是近300万套。美国危机前新屋销售峰值为128万套(2005年),危机后谷值达30万套(2011年),到2013年已回升至50万套水平。而德国、英国一直维持在20万套和15万套的新屋销售水平,日本新屋销售市场不足10万套。

债务周期见顶

危机之前,全球总需求扩张的动力很大程度上来自各经济体持续增加债务杠杆。欧美发达国家居民部门加杠杆支撑其过度消费,其典型莫过于次级按揭住房贷款,政府部门加杠杆维持其高福利社会的庞大开支;中国则是企业部门加杠杆推动产能持续扩张。当地产泡沫不再膨胀,债务循环不再持续,建立于债务杠杆基础之上的全球经济平衡体系瞬间坍塌,随之而来的残局已是众所周知,各经济体不得不面临痛苦的去杠杆过程。

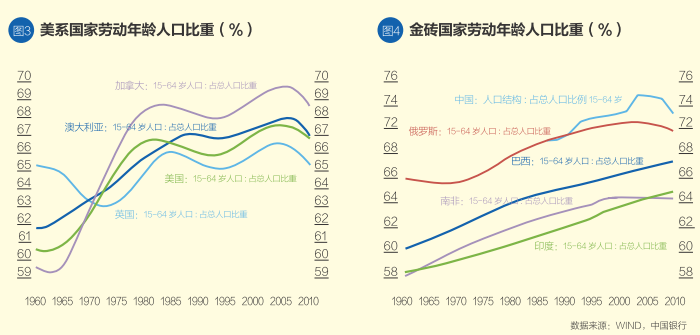

从债务规模看,日本总杠杆率最高(515.8%),欧元区国家紧随其后(350%),美系国家次之(300%),新兴市场国家靠后(250%),这一排序也与人口老龄化或社会人口抚养比的排序保持高度一致。日本老龄化程度为25%,欧元区平均为20%,美系国家为15%,新兴市场国家为10%,中国为9.7%。

偏高的老龄化加重了社会抚养负担,这构成了各经济体的生产者与消费者结构的巨大差异,成为决定各自债务规模和结构的核心因素。

全球经济从“大稳定”走向“大衰退”,唯一原因就是过度繁荣。危机之前,全球经济繁荣的核心基石是美系国家和中国劳动人口占比持续上升,在欧美消费高速扩张、中国产能持续扩大与地产市场快速膨胀的合力下,全球总需求高歌猛进。

而随着“欧、美、日、中”人口结构的趋势性转变,总需求面临人口、地产、债务的三重收缩,各央行通过降息或量化宽松货币政策提振居民消费、推动企业增加资本开支,进而改善居民就业和财政收入的传统作用机理已经难以奏效,这就决定了再平衡之路是漫长和曲折的。

全球经济的再平衡之路

不同经济体的人口禀赋和增长趋势存在巨大差异,也就决定了各自地产周期和债务周期复苏的不同步。美联储退出量化宽松且加息预期偏鹰,进一步印证了美国复苏的强劲势头,且有望抬升2015年的经济增长预期。美国率先复苏有其内在原因:

一是人口增长和人口结构显著改善。美系国家通过移民政策松动,有效推动了人口增长;一方面有利于增量需求扩张,比如,一个可观测到的明显变化就是美系国家房地产活动已经显著增强;另一方面优质移民人口有助于降低老龄化速率,减缓政府债务支出压力。

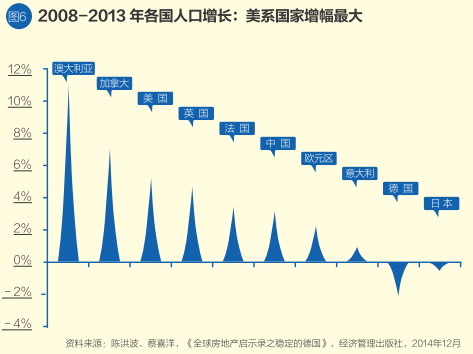

从主要经济体人口增长数据看,2008—2013年,美国、英国、澳大利亚和加拿大四个国家的人口分别增长了4.95%、4.57%、6.90%和11.06%,加权平均值在6%;欧元区平均为2%,且核心国家偏低,德国为-2%、意大利0.77%、法国3.15%;日本为-2%;中国为2.98%。

二是技术创新优势全面突显。如美国“页岩气革命”极大冲击了全球能源和经济格局,并为美国再工业化提供了低成本优势,而互联网信息产业、智能制造业加速等,也将增强美国经济复苏的内生动力。

三是全球低成本金融资源的支持。

美国经济率先复苏是由人口、技术和资本全面推动的,而欧元区和日本由于短期内无法有效改善其人口和技术的核心要素结构,且债务压力沉重,财政整顿和结构性改革迟缓,超宽松货币政策仍将是其唯一选择。

总结与展望

通缩压力来自全球总需求不足,而总需求不足的根本原因是人口、地产、债务三大周期见顶,使得刺激需求的传统货币政策作用衰减。随着国际油价和大宗商品价格的充分调整,美系国家因人口结构改善与技术创新突破所推动的需求重振,客观上也将促进新兴经济体以及其他欠发达国家的经济供需新平衡。

展望2015年,全球总需求有望缓慢回升,但区域分化加剧,美国经济复苏具备相对较强的趋势性。从货币政策看,美联储政策将逐“紧”,而欧洲、日本和中国趋“松”,这将形成国际资本流动的势能,支撑美元走强的可持续性。国际资本有望加速回流美国金融市场,并推升美元汇率和美国金融资产价格,而欧元、日元以及部分新兴市场货币将不可避免地承受国际资本流出及贬值压力。人民币汇率短期承压走弱,但考虑到我国仍然保持高额贸易顺差和巨额外汇储备,加上资本项目尚未完全自由化,人民币大幅贬值的空间较小。

对中国而言,人口拐点之后地产进入下降周期,但无须过度悲观,中国地产需求仍有潜力,比如城镇化带来新增人口、户籍制度改革、房贷利率下降等。关键是必须全面深化改革,确保城镇化有序推进,稳步提升居民实际住房消费能力。同时,应加强技术创新与人力资本积累,加快产能出清和产业升级,积极培育新的“需求蓝海”,增强中国经济可持续发展动力。