文/美国宾州州立大学斯密尔商学院金融系教授 黄京志

通货膨胀和通货紧缩都是需警惕的危险,如何测量、预测、管理它们?政府发行的挂钩通货膨胀指数债券即是一种有这些应用的金融产品。本文介绍了美国等国家和地区通胀保值债券市场的发展,分析了通胀保值债券的原理和发行通胀保值债券的益处。

全球各家中央银行非常关注的风险之一是通货膨胀。而最近市场上经常讨论的一个话题是通货紧缩风险。纵观全球主要经济实体,很多人认为当前中美是仅有的两个亮点,对欧洲、日本等发达经济体及俄罗斯、巴西、印度等新兴经济体经济的疲软则有很大的担忧。最近油价暴跌更是对实体经济和金融市场增加了新变数,以至于市场有更多关于通货紧缩风险的担忧。事实上,2014年10月美国及欧洲股市几次大幅下跌,主要原因之一就是市场对欧元区通货紧缩风险的担忧。

最近亦有专家开始担心中国会面临通货紧缩风险。近期中国国家统计局公布的一些经济数据更加深了人们对中国通货紧缩风险的担忧。虽然目前还没有很多担忧美国通货紧缩风险的声音,但有观点指出,全球化背景下,打击通货紧缩风险应是美联储需最优先防范的问题。今年以来油价持续暴跌更是让人们关心紧缩风险。有人士预期2015年美联储会加息以防范通货膨胀的危险。

既然通货膨胀和通货紧缩都是需要警惕的危险,如何测量、预测和管理它们呢?政府发行的挂钩通货膨胀指数债券即是一种有这些应用的金融产品。目前很多国家和地区,尤其是发达国家和地区在发行挂钩通货膨胀指数的债券,比如美国、英国、德国、法国及中国香港地区。一些新兴市场中也有发行这类国债的国家,其中,巴西是最大的发行者。

美国财政部发行的通货膨胀保值债券(TIPS,以下简称“通胀保值债券”)是目前全球规模最大的挂钩通货膨胀指数债券,本文着重介绍美国通胀保值债券市场。

美国财政部通货膨胀保值债券的发行

经过多年研讨,1997年美国财政部首次发行通胀保值债券。通胀保值债券跟美国财政部长年发行的传统国债的相同之处是:票息率固定,每半年付一次票息。两者的区别在于传统国债的到期面额(本金)是固定数额,当通货膨胀(以下简称“通胀”)升高时,传统国债价格就会下跌。而通胀保值债券的到期面额随通胀指数变化。当通胀指数变高时,到期债券的面额(本金)、票息会随之增加,保证通胀保值债券不受通胀风险的影响。如遇到通货紧缩,到期债券的面额及票息就会下降,但是在到期时债券面额不会低于开始时的本金。决定美国通胀保值债券到期面额及票息的通胀指数是非季节性因素调整的消费物价指数。

需强调的是,实际中通胀保值债券并不能完全避免通胀风险。原因是计算通胀指数有本身操作上的局限性,挂钩的通货膨胀指数有2~3个月的时间滞后。

美国财政部首次发行的通胀保值债券为10年期,此后其经常定期发行10年期国债,并不定期发行5年、20年和30年期国债。但是在2010年2月,20年期的通胀保值国债已被新的30年期所替代。目前,美国财政部每年4月发行新的5年期通胀保值债券,一年发行一次,并在8月和12月重新开放拍卖已发行且还在流通的5年期通胀保值债券。同样,新的10年期通胀保值国债在每年1月和7月发行, 而1月发行的10年期在3月、5月重新开放。7月发行的10年期在9月和11月重新开放。新的30年债券在每年月发行,并在6月和12月重新开放。

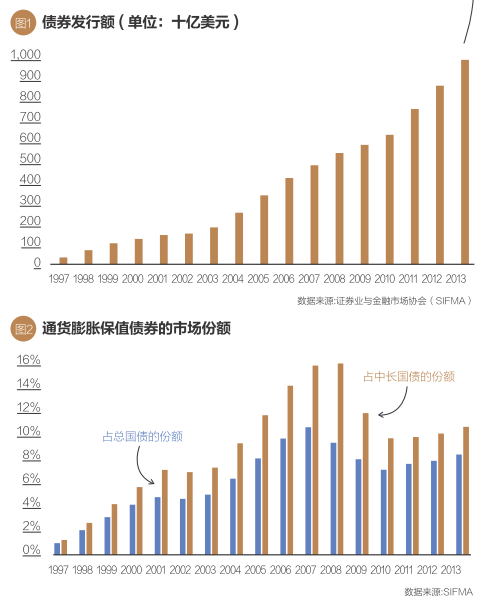

如图1所示,自发行10年期通胀保值债券后,美国通胀保值债券市场经历了快速增长。1997年通胀保值债券的全年总发行额为330亿美元,1998年实现翻番,达到676亿美元。从2010年起,总发行额每年至少增加1000亿美元,2013年底总发行额达9726亿美元。

与很多新的金融产品一样,最初通胀保值债券市场也存在流动性问题。部分原因在于当时对通胀(或通货紧缩)不如当下受关注。2007年的金融危机促成“逃往质量”,即从高风险的股票市场,公司债及其他资产,跑到更安全的市场,比美国传统国债和通胀保值债券市场。虽然通胀保值债券流动性在危机高峰时受些影响,但从2008年底开始改善,接近美国政府机构债券市场的流动性。所以,随着市场不断发展,流动性风险应不会对价格产生重大影响。

在发行额方面,通胀保值债券在美国国债市场里所占比重在1997年底只是0.96%,2007年底达到最高峰,将近10.5%(如图2所示)。此后有所下降,主要是由于美国在2007年金融危机之后大幅度发行传统国债。2013年底,通胀保值债券在庞大的国债市场中占8.2%的比重。如考虑到美国国债中一年期限以内票据占很大的比重,更恰当反映通胀保值债券的比重是一年期限以上美国国债市场中通胀保值债券所占的份额。此比重从1997年底的1.23%上升到2013年底的10.5%,在2007年和2008年都在15.5%左右。这些数据清楚地显示美国通胀保值债券已成长为一个大市场。

通胀保值债券和通胀预期

通胀保值债券一个很重要的功能是可以帮助人们分析市场对通胀或通缩的预期。比如考虑一个传统(名义)国债和一个有同样期限的通胀保值债券。我们知道:国债名义收益率=实际收益率+预期通货膨胀率+通胀风险溢价;TIPS名义收益率=实际收益率+滞后的实际通胀率+流动性风险补偿;通胀风险溢价的大小取决于投资者对通胀的不确定性的承受能力。实际通胀的波动性就是这种不确定性的一种测量。流动性较低可能会导致TIPS收益率上升来补偿投资者的流动性风险。

在实际应用中,大多数人忽略“滞后的实际通胀率”这一项,即在流动性不是问题的时候,假定TIPS名义收益率=实际收益率。“滞后的实际通胀率”这个调整项是由于前面提到的通货膨胀指数时间滞后。例如一个投资者寻求3.5%的实际收益,预期通胀率平均为2.0%,但该投资者要求0.5%的通胀风险溢价,该投资者会愿意购买收益率6%的传统国债。该投资者同样愿意买期限相同的有3.5%的票息收益率的TIPS,因为这会提供3.50%的实际回报率。

其次,我们可以得到以下方程:国债名义收益率-TIPS名义收益率=预期通货膨胀率+通胀风险溢价,方程左边的两个收益率的差代表投资者对承担通胀风险需要的补偿。这个收益率差在市场里被称为“盈亏平衡通胀率”。这被很多人认为是市场对通胀或通缩率的预期。当然此解释是基于没有通胀风险溢价的假定。虽然通常来说应有通胀风险溢价,但如何估计通胀风险溢价不是一个简单的问题。有证据显示这个风险溢价不大。即便有风险溢价问题,盈亏平衡通胀率本身是从两个有市场价格的债券的收益率之差得到的,反映了市场对通货膨胀率的某种预期。在业界很多人关注盈亏平衡通胀率。

不少人担心美国救市刺激经济的做法会刺激通胀抬头。但是近期国债市场认定美联储几乎没有机会在10年内实现其2%通胀的目标。比如从2014年底5年期的盈亏平衡通胀率来看,其隐含的是消费者价格指数在未来5年每年平均上涨1.5%。而彭博社数据显示,过去10年5年期的盈亏平衡通胀率预测出来的消费者价格指数与实际未来5年的消费者价格指数相差不到0.1个百分点。

通胀保值债券的投资

通胀保值债券主要的投资者是券商、共同基金、对冲基金、外国投资者。通胀保值债券对投资者来说可以帮助消除通胀风险。这点对于投资期限长的机构投资者,比如养老基金、大学捐赠基金等尤其重要。此外,证据显示通胀保值债券跟股票和传统债券等传统的投资资产类别之间的相关系数低(Huang 和Zhong 2013)。通胀保值债券本身代表不同于股票和传统债券的投资资产类别,可以用来做投资组合的风险分散。

比如哈佛大学捐赠基金有很长时间把其组合的7%投在通胀保值债券。债券之王比尔•格罗斯在2014年9月底离开其创立的太平洋投资管理公司(PIMCO)之前,其掌管的全回报基金(一年多前还是世界上最大的共同基金)2014年初有10%的比重投在通胀保值债券。不幸的是,通胀并没有如他所预期的上涨,导致该基金大亏。

近些年TIPS共同基金及交易所交易基金(ETF)也有相当幅度的增长。从2009年1月至2010年1月TIPS基金的总净资产值增长超过54%(约合195亿美元)。但最近投资者总体来说在撤出TIPS共同基金。截至2014年10月底,TIPS共同基金的总净资产值大概是990亿美元。

近几年通胀保值债券的回报率虽然不如前几年,但相对来说也不错。比如这个市场里最主要的指数——巴克莱资本的美国财政部通胀保护债券指数过去一年回报率为3.62%,3年年平均回报率1.26%,5年平均20.61%。最近市场认为通胀风险很低,或许正是低价买进通胀保险的好时机。

其他国家和地区的通货膨胀保值债券市场

除美国之外,另一个重要的与通胀挂钩的国债市场是英国政府指数挂钩“金边”债券。英国政府1981年就开始发行指数挂钩“金边”债券。这些通胀保值债券发行额代表英国公共债务的30%,几乎相当于英国国内生产总值(GDP)的10%(美国通胀保值债券大概相当于美国GDP的3.5%)。截至2014年11月20日,英国通胀保值债券的市场价值为4550亿英镑。

其他发行与通胀挂钩国债的发达国家和地区包括法国、德国、意大利、加拿大、西班牙以及中国香港地区等。法国总发行额曾有过两千多亿美元。截至2014年,通胀保值债券发行额相当于德国公共债务的5%。中国香港地区第一只与通胀挂钩的政府债券(iBonds)于2011年7月29日在香港股票交易所发行,发行额为100亿港元。

发行这类国债的新兴市场包括巴西、印度、墨西哥、智利、南非、波兰、泰国等国。《金融时报》2013年4月的一则报道称,过去10年挂钩通胀的新兴国家主权债市场在强劲增长,总额已近6000亿美元,有足够的规模、深度和流动性支持指数化投资方式。

Viceria(2013)引述对冲基金Bridgewater的计算估计,全球通胀挂钩市场的规模为25万亿美元。此数字比高收益公司债券市场更大,两倍于新兴市场以美元计价的债券市场。

决定美国通胀保值债券到期面额及票息的通胀指数是非季节性因素调整的消费物价指数。

通胀保值债券对政府的益处

使用通胀保值债券可使政府的财政政策得到改善。由于通胀保值债券在通胀上升时更多偿付,通胀越上升政府承担的付款责任就越大。使用通胀保值债券能够给政府带来约束,让其在制定政策时考虑政策有可能对通货膨胀的影响。正因为如此,投资者或许能够更好地把握自己较低的通胀预期,使得这些期望不容易受到通货膨胀的冲击。而这有助于国债降低融资成本。

另外,通胀保值债券可以通过匹配财政部门的支付和收据来帮助减少国库资金需求的波动性。这是因为通胀保值债券的支付依赖于通胀,而税收也随通胀变化而变化。这种有控制的波动可能会进一步有助于增强国债的流动性和投资者对国债的需求。

最近,美联储的Dudley, Roush及Ezer(2009)指出,使用通胀保值债券有助于美国财政部借贷组合的多样化,并扩大投资者基数。由于通胀保值债券不是名义国债的完美替代品,增加发行也可导致名义国债利率降低。

(本文编辑/彭晓云)