投资要点:

2011 年以来,理财产品规模迅速增长,现金管理类产品增加分流大量银行负债中的低成本存款,而同业存款和理财资金在银行负债结构中占比大幅增加,持续推高银行综合负债成本,变相加快了存款端利率市场化进程。

综合负债成本抬升过程中,为追逐收益,金融机构更大比例投向高收益产品,低收益产品遭到抛售。因此,利率市场化在推升负债成本的同时提升了金融机构的风险偏好。

机构之所以可以实现资产配置持续向高收益产品转移,主要原因在于以开放商和地方融资平台等软约束主体为代表的企业对高成本融资的承受能力较强。实体经济加杠杆导致

融资需求上升,而利润可以维持滚动融资所需的成本,因此,当金融机构负债成本推升时,可以找到更高收益资产完成资产配置的迁移。

利率市场化的持续推进使得机构负债成本仍有上行压力,而随着地产拐点的出现、经济增速的下行、债务压力的加大,企业对高成本融资的承受能力下降。在成本端与资产端

利差收窄的情况下,负债成本上升导致追逐高收益资产的过程将逐渐向资产收益下行压

制成本的过程过度。经济状况的持续改善需要企业融资成本的下行,央行在未来某个时点引导融资利率下行势在必行。

第一,近年来我国实体经济盈利能力逐渐下降,信用风险逐渐暴露:短期内企业可能依靠发行高收益产品借新还旧滚动融资,但长期看风险和收益将逐渐匹配,“庞氏骗局”终将暴露。

第二,房地产行业大周期的拐点降至:后期增速水平和盈利水平很难回到过去水平,去库存压力增加和投资意愿下滑共同制约未来地产主体的高收益融资产品规模。

第三,未来地方融资平台将面临市场化转型:城投平台隐性担保模式将出现国家信用与项目收益担保相剥离的局面。国家信用担保部分将逐渐向无风险收益率水平靠拢,而项

目收益产品将与实际盈利水平直接挂钩。优质项目带动主体融资成本下降,而劣质项目风险将逐渐暴露,信用利差分化加大。

1. 我国利率市场化前半阶段:负债压力增大影响机构资产配置

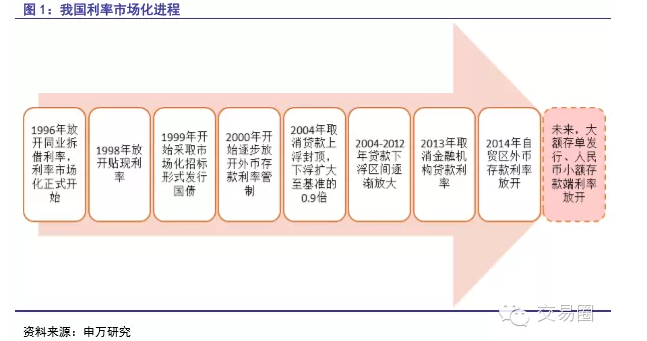

我国利率市场化从1996年开始,逐步放开银行间市场利率,大额外币存款利率,扩大人民币贷款利率浮动区间。近两年来利率市场化进程加快,至 2013年全面取消贷款利率管制,2014放开自贸区外币存款利率。随大额存单即将启动,目前小额人民币存款利率管制放开已经箭在弦上。今年7月,央行表示利率市场化可能在未来两年左右完成,我国利率市场化面临最后阶段。

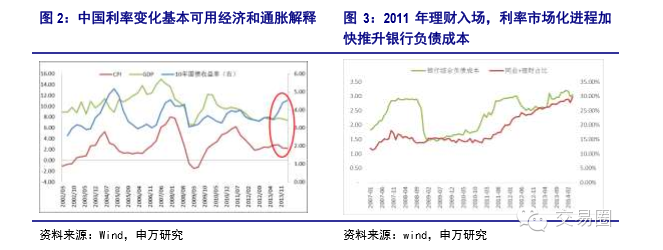

过去10年,我国债券利率可以较好的用经济和通胀来解释。但2013年经济、通胀均出现下行,国债收益率大幅走高。

2011年以来,理财产品规模迅速增长,现金管理类产品增加分流大量银行负债中的低成本存款,而同业存款和理财资金在银行负债结构中占比大幅增加,持续推高银行综合负债成本,变相加快了存款端利率市场化进程。

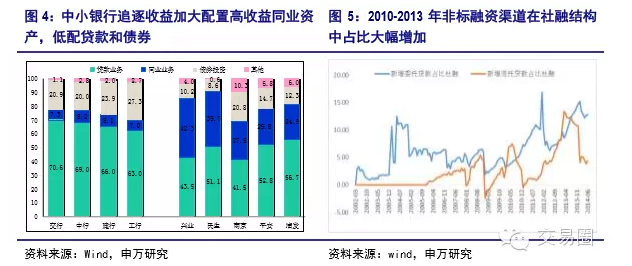

综合负债成本抬升过程中,为追逐收益,金融机构更大比例投向高收益产品,低收益产品遭到抛售。考虑流动性溢价、税收因素、资本占用等,同业资产收益率较国债和贷款吸引力更大;非标资产较标准化债券吸引力更大。因此,一方面,近年来银行配置同业资产比重较往年有所增加,而中小银行对收益要求更高,占比相对更大;另一方面,非标融资在供需两旺的情况下,在社会融资的结构的占比中也大幅增加。

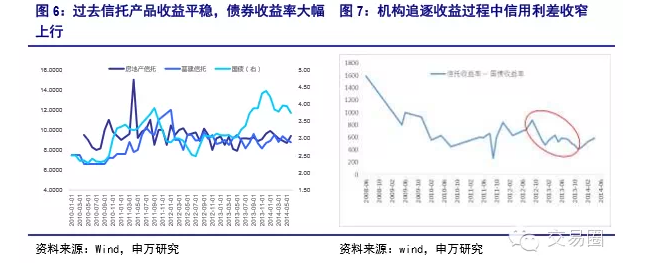

从以上资产配置结构的演变中可以发现,过去几年中,我国利率市场化在推升负债成本的同时提升了金融机构的风险偏好。金融机构对高收益资产的追逐以及对低收益资产的放弃使得两者在过去一年银行成本推升幅度加快的过程中收益率明显分化:高收益类资产收益率稳定,非标资产如信托收益率稳定高位,但低收益类资产收益率大幅抬升,国债、企业债收益率上行幅度达到近年来最高水平,信用利差大幅缩窄。

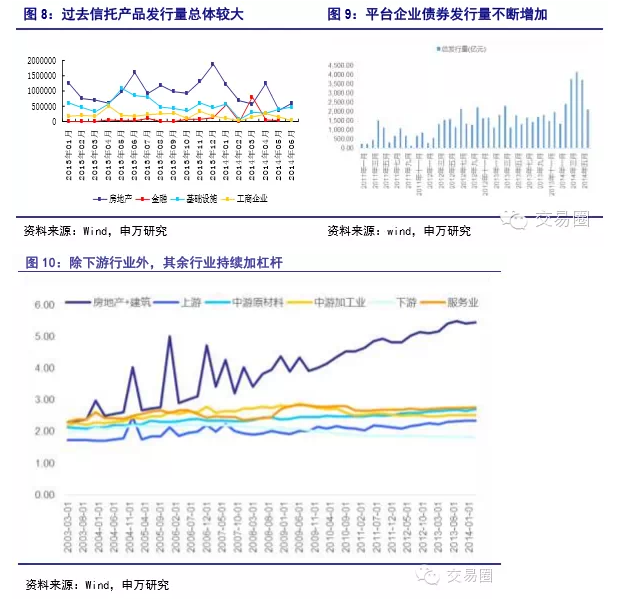

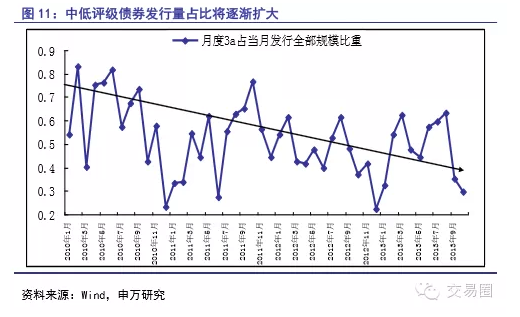

机构之所以可以实现资产配置持续向高收益产品转移,主要原因在于,过去几年中企业融资需求持续较大。从产品发行量来看,近几年持续增长: 2007年末信托资产规模不到1万亿元,2013年底,68家信托公司受托资产规模达到10.91万亿元,同比增长46.05%,6年内增长11倍;城投平台公司债券发行量也从2011年开始出现大幅增长,单月发行量从不到300亿元增长至 1000-2000亿元;从各行业上市公司杠杆率看,过去10年实体经济主要处在加杠杆阶段,房地产、建筑行业杠杆率从200%左右大幅上升至500%以上,上游和中游原材料行业也出现明显提高,除服务业外,其余加工业和服务业近几年杠杆增速下降,但总体仍处于历史高位。实体经济加杠杆导致融资需求上升,而前期的利润一定程度上可以维持滚动融资所需的成本,因此,当金融机构负债成本推升时,可以找到更高收益资产完成资产配置的迁移。

2. 利率市场化后期:资产收益下降将逐渐压制成本

利率市场化进程中,银行资产负债结构调整与企业融资方式调整同步进行。过去,货币型基金规模大幅扩张,银行综合成本上升,若放开存款端利率管制,则存款利率面临大幅推升压力;若不放开管制,则存款进一步被理财、货币基金分流。因此,利率市场化前半阶段,负债端成本抬升挤压银行利润空间,银行资产端收益率要求提升,风险偏好提升。

随着利率市场化进程加快,银行未来资产负债管理难度加大。一方面,利率市场化导致银行竞争加剧,存贷利差缩小,盈利压力增大,使得银行风险偏好上升,高收益资产配比上升;另一方面,随经济增长放缓,低风险企业融资需求回落,高危行业为防止资金链断裂,融资需求上升,高收益资产风险加大。

未来,我国将从负债成本推升资产收益,逐渐向资产收益限制成本抬升的过程过度。

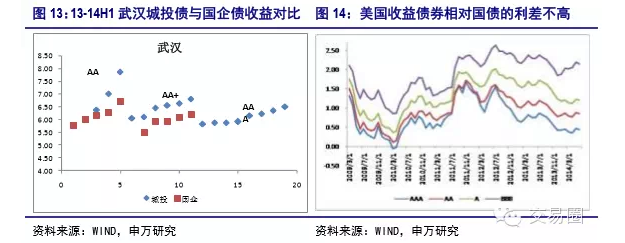

第一,近年来我国实体经济盈利能力逐渐下降,短期内企业可能依靠发行高收益产品借新还旧滚动融资,但长期看风险和收益将逐渐匹配,“庞氏骗局”终将暴露。2010年以来,从上市公司业绩表现可以看到,各行业ROE 普遍处在下行过程中,房地产/建筑行业总体保持稳定,上游、中游原材料、中游加工业、服务业盈利水平均出现较快速下滑,下游行业今年来相对稳定,但2013年三季度开始也出现明显下降。如果考察以非上市公司和城投平台为主的发债主体,盈利水平可能较上市公司更弱;而如果把企业增加杠杆的效果考虑在内,实际投资的回报率也将更差。诚然企业可以通过不断进行高成本债务融资增加杠杆、防止资金链断裂,但随风险溢价逐渐市场化,滚动举债的难度将有所提高、可持续性下降。

第二,房地产行业大周期的拐点降至,后期增速水平和盈利水平很难回到过去水平,去库存压力增加和投资意愿下滑共同制约未来地产主体的高收益融资产品规模。长周期来看,人口拐点将至,行业需求增速渐缓.城镇化和二胎政策能够在一定程度上延缓需求下降的时间及幅度,但不足以改变趋势。预计未来房地产需求增速将下降至3%附近。新开工面积的增长中枢将维持在0%左右,投资增长中枢将回落至8%左右。短周期来看,今年以来房地产销售和开工持续下行,尽管近期部分二三线城市通过放开限购,或通过降价等方式进行促销,使得销售出现回暖迹象,带动投资可能在未来几个月低位企稳,但长期投资意愿下降仍然较难改变,融资需求回落将是大势所趋。

第三,未来地方融资平台将面临市场化转型,城投平台隐性担保模式将出现国家信用与项目收益担保相剥离的局面。国家信用担保部分将逐渐向无风险收益率水平靠拢,而项目收益产品将与实际盈利水平直接挂钩。5月20 日国务院转批的发改委《关于2014年深化经济体制改革重点任务的意见》指出,“规范政府举债融资制度。开明渠,堵暗道,建立以政府债券为主体的地方政府举债融资机制,剥离融资平台公司政府融资职能。”在《意见》发布前后,多家城投平台已经踏上转型步伐,转型成地方国有企业。未来地方政府直接融资模式,可能会由以地方融资平台为主发行“城投债+非标”,转为“自发自还地方债+项目收益债券”为主的模式。前者真正受到政府信用背书,而后者更加直接与项目收益挂钩。一方面,与可比的国有企业债券收益率相比,目前城投债收益率仍然普遍偏高,转型国企后收益率依然有望回落;另一方面,海外市政债和项目收益债券与国债之间利差普遍不高,而我国城投真正转型后会与普通信用债一样出现信用分化:收益较好的项目将带动债务主体利率下降,收益较差的项目风险更受关注。

来源:申银万国证券研究报告证券分析师陈康