本文是英国央行行长卡尼3月份在谢菲尔德Advanced Manufacturing研究中心所作的演讲,由智堡团队(Wisburg )翻译。

危机前的十年高级工业制成品价格每年平均下跌1%,相较于那些低端工业制成品则在20年间下跌了30%。这反映了强劲的生产率增长。社会及消费者因此而受益。而英国超越危机前十年的强劲增长水平也印证了这一点。

制造业在研发支出上的开支占比很高,自1980年中至今研发支出提升了25%,占到了英国整个创新之处的三分之二。一些高级制造业,包括医药、汽车、航空占到了其中的一半。

这部分开支对英国经济繁荣的贡献很大,理由在于长期的经济表现取决于生产率的增长,生产率是居民收入的最终决定因素,从而最终决定了我们的健康、财富及幸福。

而英国央行能做的就是维护货币及金融状况的稳定!

我们的目标很简单,通过设定基准利率(其他所有利率的轴心),来将通胀控制在2%的水平。如果有必要的话,则实施资产购买政策来维持金融状况的稳定。我们的货币政策框架是以通胀目标为核心的政策框架。

过去二十年中,采纳通胀目标框架的央行很好地稳定了物价水平。它同样也为英国带来了好处——降低了通胀及居民收入增速的波动率。

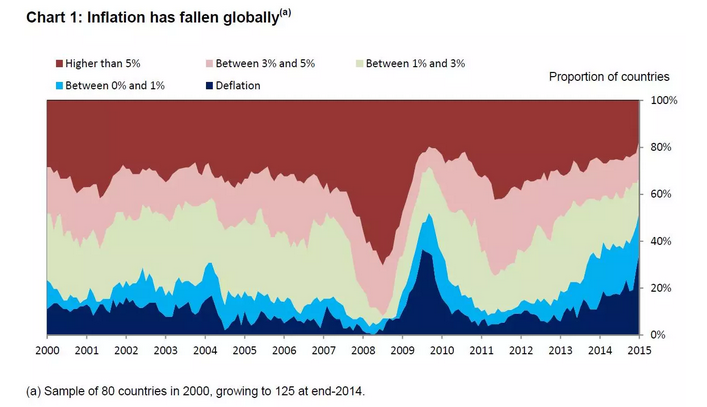

但现在情况变了,我们面临着通胀过低的问题。

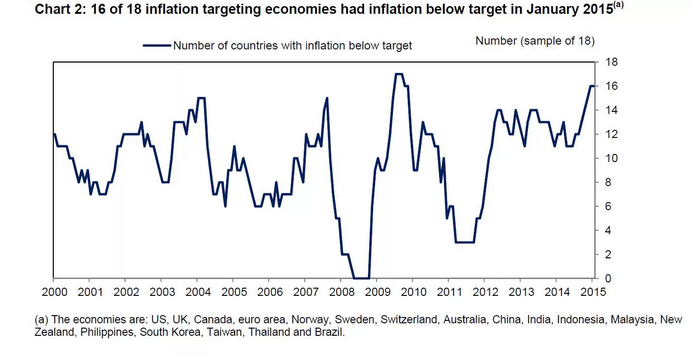

在以通胀目标为政策框架的国家中,18个样本中的16个国家的通胀水平低于通胀目标,而其中11个国家的通胀率低于1%。

今天我将探讨低通胀对英国经济的影响,以及为什么低通胀是重要的,我也会谈一谈英国央行的应对政策。低通胀及强英镑会施压本地的经济,虽然如此,但英国本土强劲需求所驱动的经济增长将会在2年内促使通胀率回到我们的目标水平,我们需要通过利率上升来达到此目的。

1.低通胀及通缩

为什么我们将通胀目标设定在2%,而不是接近0或者负的位置?

比较迂腐的回答是:我们要对英国人民 负责,对过会负责,每当通胀实际水平偏离我们的目标水平1%,我就不得不向大臣汇报解释其原因及对策,之前的14次公开信都是通胀高于目标水平1%才写 的,而这次则开了先例——低于目标水平1%,而且我预计未来我还可能会要为什么通胀偏离了目标……

2%的通胀目标源于历史给我们的教训——上世纪七十年代及八十年代的高通胀令我们苦不堪言,而金融危机期间的快速通缩也为我们敲了警钟。

可被预期的稳定的低通胀水平帮助稳定家庭及企业对未来物价的预期,他们也因此可以更好地计划开支、投资及雇佣。高通胀损害经济增长,此外,由于高通胀意味着不稳定性,将会带来不确定性,从而加大了经济决策的复杂性。相反的,低通胀则是经济润滑剂,以缓解经济(金融)冲击。

就业市场就是一个很好的例子,工人们通常不愿意在经济环境恶化时接受降薪,这可以避免通胀调整后的实际工资下降,从而避免在劳动力需求贫弱时带来的失业问题,这意味着工厂的实际劳动力支出是随着物价——既小幅度的通胀提升而调整的。

一般的通胀水平同样可以在降息时为货币政策争取应对负面冲击的空间。

这是因为,一般而言在经济不趋于产生通胀时的利率的均衡水平(自然出清)反映了潜在增长率加上通胀目标。通胀越低,在利率降到0以前的降息空间越小。

持续的低通胀是很难维持的。通缩就是潜在的风险,大萧条期间,物价的暴跌导致了产出的崩溃以及就业市场的萧条。通胀螺旋是相当有害的,一大原因即在于这将延缓家庭及企业的开支及投资,这部分 需求的下降将导致减产及失业,从而进一步影响收入及开支,致使经济陷入负面反馈涡流之中,这部分反馈关联性取决于个人及企业有多大意愿及能力以延迟消费 ——消费者延迟消费的能力是有限的,比如食品这类必需品。即时满足的心理——远期贴现价值不如当期价值的心理使得家庭延迟消费的意愿有限。目前可以确定的 是英国没有出现延迟消费的现象。

不过,持续的低通胀可能会给家庭及企业部门的资产负债表带来风险。发达国家都存在这种担忧——债务/GDP比值过高。

债务的实际价值上升了。因为货币的真实购买力在上升。为了还债,消费及投资得让路。债务紧缩循环出现在大萧条及日本金融危机时期。如果工资随着物价下降的话,这将更加令人担忧。不过,目前英国没有这个迹象,但我们仍然不能放松警惕。

2.全球因素及国内通胀

英国会受全球低通胀环境的影响,因为 英国是一个开放的国家。英国家庭消费的三分之一的商品是进口而来,这是一个影响本土价格的渠道,而出口占到GDP的30%,这是一个简洁影响物价的渠道 (取决于对英国商品的需求),这些渠道的重要性时有变动,因为全球经济联动及货币政策并不时常合拍。布林顿森林体系内固定汇率避免了这种通胀联系,体系崩 溃后,全球的通胀更加相关(缺少了一个名义锚)。直至1990年时期通胀目标政策框架的出现及利用,当时全球的资本、商品及劳动力市场联动进入了一个新的 增长期,从而为物价稳定带来了风险。因此,在通胀目标政策主导的环境内发达国家的通胀率相较于布雷顿森林体系时更加趋同。

3.为什么全球通胀率那么低?

油价下跌,但这个因素对物价的影响是临时性的,且有利于增长,我们估算这将促使全球GDP在未来三年的增长率提升将近1%,英国的出口增长受益于此将提升2.5%。

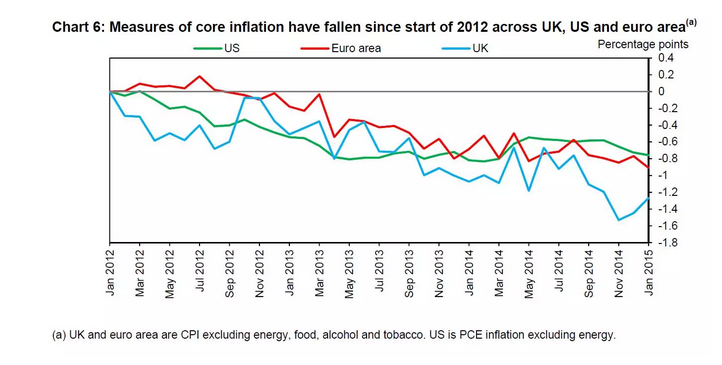

核心通胀率的下降也是一大诱因。

2012年以来欧洲、美国及英国的核心通胀率下降了0.75%-1%,英国目前的核心通胀在1.4%左右,在未来可能因英镑的强势及本土成本上升而继续下降。核心通胀率的疲软反映了产出缺口的水平。

一些国家面临其他的去通胀压力,比如欧洲,必要的内部贬值施压工资及物价。中国则面临投资及消费的再平衡。PPI已经连续35个月为负了,反映了行业的产能过剩(水泥、钢铁),而房地产的降速也会影响相关行业。

全球的低通胀情况值得警惕。私人及政府债务的压力将施压需求,从而降低公司部门已经相当疲弱的投资支出。这已经反映在了资产价格上(包括哪些受通胀预期影响的资产),通胀预期的萎靡也将影响工资及商品的定价。这就是为什么央行也清醒地警惕这种可能性:低通胀能够减少固定中期通胀预期,但增加了通货膨胀的持久性。

4 通胀是否会迟缓恢复到目标?

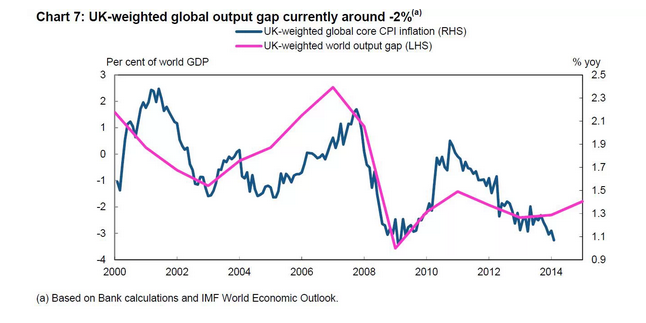

持久的全球性经济疲软可能加剧英国迅速恢复通胀率至目标的挑战。这是因为疲软的全球环境将趋向于压低均衡利率,维持需求符合供给,通胀在目标区域内。

这种平衡利率在过去的三十年 持续下降,并急转为负,这意味着央行不得不转向采用非传统的政策工具来刺激经济使通胀恢复至既定目标。在英国和美国,这些措施一直有效地支持国内产生通货 膨胀。当英国国内的不利因素有所减轻时,其均衡利率可能转正,而此时其他许多国家利率仍为负,这反映特别是在欧元区储蓄大于投资。在这方面,欧洲央行最近 下调主要再贷款利率至0.05%,其存款便利利率为-0.2%,并开始大规模的资产购买计划。

在低利率泛滥的环境下,即使银行0.5%的利率也被视为高收益。令人担心的是:可能会引发国外避险资金流入英国的推动英镑升值,使出口更具挑战性,同时连带影响工资和物价。

在去年贸易加权基础上英镑升值5.5%的背景下,这是比两年前低谷时相比货币升值约17%。国外的去通胀冲动则强化了升值,这可能需要一段时间,传递到终端商店的以英镑计价的物价上。

5 回到英国的目标

所有这一切都提示我们需要重返设定的通胀目标。

我们有望做到这一点。

英国经济运行很好,增长平稳,失业率正在下降,工作岗位比去年增加了60万个。去年年底整体工资增长率上升3%,其中私营部门上升了3.3%,这显示出经济回升的迹象。平均工作小时数保持强劲的上升势头。同时企业的劳动力成本在2014年的最后一个季度增长了1.3%,接近核心通胀率。

消费者信心和零售销售增长处于近十年最高点。同样的真实收入增长是当然是十年来最高点。公司的投资稳健。调查显示增长趋势稳健。通缩是缺乏依据的。

随着内需增长2014年在3%左右,是十年内最快,所有这些因素都将支撑需求增长的势头,使国内经济增速回至与通胀目标一致的速度。

我们经历的通缩在很大程度上是因能源价格下跌。它不是广义的’通缩’。这是价格下跌的比例与过去十年平均值是一致。央行将保持警惕,监控通胀预期。下降的总体通货膨胀似乎可能已经固化家庭的通胀预期,因为他们购买的商品- 如燃料和食品 – 价格连续明显下降。然而,总体来说通胀预期总体依然与2%的通胀目标相一致。在我们二月份的通胀报告中MPC(货币政策委员会)指出,我们保留即下行风险事件相当的政策选择。

6 结论

英国央行的通胀目标是对称的。我们关注通胀低于上述目标。随着通胀低于目标,失业率高于其长期可持续的速度,我们的目标是要通胀将尽快达到目标。

我们最新的预测, 通胀在未来两年内保持在目标区域,银行预计在未来三年内将逐步提高银行利率,以实现在一个可持续增长。

这些增加的速度和程度会受各种因素的影响,其中包括国外的价格和我们的汇率的变化,以及国内成本压力。如果国外持续低通胀和英镑升值持续增强,MPC预计有可能发生一次性的波动。

像谢菲尔德市的城市已经表明,在快速变化的全球经济格局中,努力工作,清晰的目标,稳健的生产步伐,可自由书写它的未来。MPC在协助恢复通胀至目标的过程中还面临全球风险。但是,我们仍然是我们的命运的主宰。MPC有责任适时地帮助通胀回到目标位置,而在这以后我们将追求下一个目标。

来源:华尔街见闻