七年前的夏天,华尔街,一家久负盛名的证券公司倒闭了;由此拉开了美国次贷危机波澜壮阔的画卷,美国资本市场几乎毁于一旦;这股巨浪一路席卷大西洋,登陆欧洲后改头换面为欧债危机,借着全球化的通道,进一步扩散到世界资本市场各个角落,成为名副其实的全球性金融风暴。这一轮金融危机的烈度之猛烈,仅次于臭名昭著的1930年大萧条,危机后的数年,一些主要国家都未能实现全面复苏,人们将这一时期笼统成为后危机时代,其隐喻在于,这是一个过渡性时间,危机的影响终将散去。有趣的是,伴随各主要经济体史无前例的非常规货币刺激政策,大部分发达国家的经济基本陷于低增长、低通胀的局面(美联储称之为新常态);全球三大资本市场、美国、日本、欧元区的资本市场表现相当平淡,预计中的资产价格加速货币化的表现始终并不明显。货币究竟去哪儿了?令研究者颇为困惑。而QE,这个本来只会出现在艰深典籍以及联储内部的术语,一时间成为了百姓生活的热词,并习以为常,从而将货币当局的预期管理难度提升到新的高度。量化宽松后资本市场不够宽松,证券资产价格尚未相应货币化,等待中的牛市若隐若现,一时成为了后危机时代非典型萧条一种象征。

然而,资本市场发展注定要开启新的一页,而这一天,可能已经提前来到了。下面我们将用几张图,粗略的勾勒我们一直关注的全球资本市场——在其中最大的两个市场内,某些重要指标几乎在同一时间接近到了临界值。这表明,五年过去,执掌全球的宽松货币政策所引起的货币政策中性(货币刺激导致资产价格飙升,对实体经济作用越来越弱),终于在资本市场体现了出来。由于欧元区市场的复杂性,且希腊债务危机是否最终能妥善收尾还需观察,我们对此次现象在发达资本市场的通用性持审慎的乐观。若这一现象能确信为真,势必对未来各国,尤其是中国资本市场的走向产生最直接的影响。

一、美国资本市场:市盈率(PE)又回来了

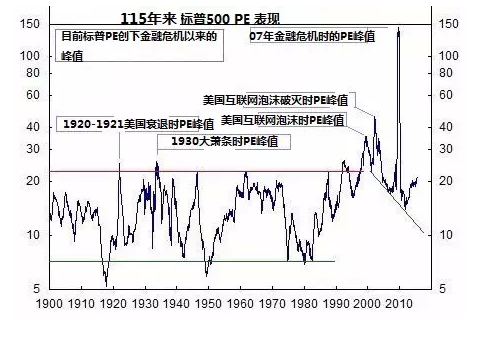

实际上,估值是否存在泡沫的问题是资本市场永恒的困扰,即便在最为发达的市场内。要问估值,先看历史。由于短期内资本市场非常容易受到干扰,要分析资产短期估值的合理性是十分困难的;因此,我们在这里简要回顾了美国近115年来市盈率PE的主要表现,希望能够简洁的阐明当前美国市场整体估值所处的历史位置(见图)。从图上我们至少可以较为清晰的看出以下几点:第一,历史上美国资本市场曾经多次出现估值大幅震荡的局面,其中就包括大萧条和次贷危机,其中次贷危机中估值是有史以来最高的,显然也是偏离基本面最大的一次;第二,PE估值与经济表现不一定是正相关的,萧条与繁荣期均可能出现PE的峰值,甚至在泡沫破灭时PE的估值也出现过;第三,当前美国资本市场的估值已经全面恢复,到达此前次贷危机爆发后的最高点。第四,横向比较,当前的估值水平比起历次大的PE峰值都要低,比次贷危机的峰值更是低的非常多,这意味着美国股市的PE还有持续上升的空间。

关中国什么事?——重新审视“被高估的A股市盈率”

对数以亿计的大陆股民而言,我们已无需敷述市盈率的基本知识。核心的问题在于,除了臆想中的高估、夸大的制度因素,A股领先世界的市盈率一直得不到很好的解释。这一次,在美国经济出现反复的背景下,美国标准普尔500的平均市盈率站上后危机时代的最高点,至少向中国的投资者传达了几点重要的信息。第一、证券市盈率与经济增长率之间的相关性要比预想的复杂的多,并不存在明显短期的线性关系:最近一年中,美国经济增长的高点是在2014年底和2015年初,各项经济宏观数据和企业微观数据均是如此,但是彼时的资本市场表现却相对缓和,直到2015年中,企业估值才缓慢而坚定的爬升至八年间的高点。第二、即便是全球最为发达和成熟的资本市场,至少在短期内很难真正分辨估值是否过高。如果以实体经济表现作为标杆,在企业基本面并未出现爆炸式的增长的条件下,那么相比于年初,现在的美股估值平均算下来一定是偏高的;但是目前没有证据表明美股估值是偏高,因为实际上比起历史上的各大PE峰值,目前的水平还低的不少。如果有人认定美股估值是合理的,那么他至少也得部分接受A股“偏高”的市盈率。尤其是考虑到流动性大举进入资本市场已经算是全球性的趋势这个重要背景,资产价格在全球大范围内升值目前看来很难避免,至于价值本身,我们以巴菲特的名言来收场:“股价我所失;价值我所得”。

二、日本资本市场:股指(Nikkei)狂飙突进

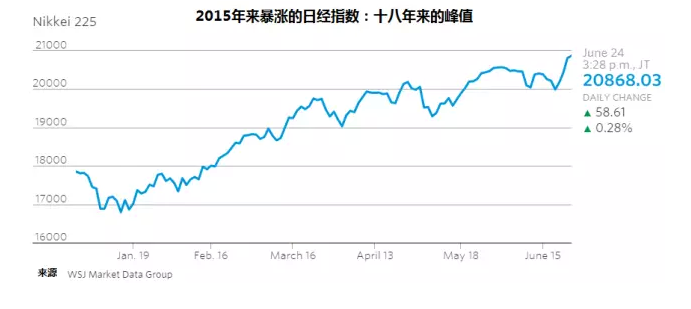

近年来屡屡被中国股市抢头条的日本股市,终于在这两天有所斩获。进入2015年,日经225指数的虽然有所起伏,但整体表现还算不错,曾经在今年四月站上了20000点大关,然后又在大家对日央行失手通胀率的怀疑之中迅速退潮;不过,日本资本市场收复失地的速度确实出乎意料的迅猛,其后的两个月,直到6月24日,日经指数不仅完全收复失地,并且达到了史无前例的高度(见下图)。6月24日单日涨幅0.4%,达到20888.69,令人瞠目。上一次日经指数站在这样的高度,还是遥远的1996年。这是否意味着日本正有可能在资本市场上找回那“失去的十年”,目前还缺乏足够证据。不过日本资本市场所体现出来修复能力,确实相当可观。当然,我们认为这主要还是归因于安倍政府以及黑田央行持续多年的超强货币刺激政策,终于熬过时滞开始见效,当然目前这个效果仅仅限于资本市场。

关中国什么事?——重新审视“实体经济与资本市场表现倒挂”

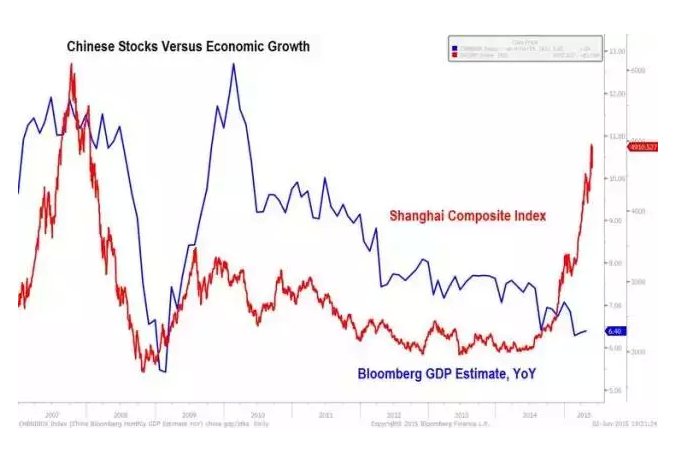

环顾全球,恐怕再也找不到比日本更加坚定的量化宽松主义者了。以安倍经济学为武器的日本货币当局穷其所能穷之全部手段,在失掉主要盯住目标的情况下依然坚定实施质量量化宽松政策(QQE);超强货币刺激对实体经济的作用越来越不明显的同时,终于将资本市场推向了十八年来的最高点。受篇幅所限,我们这里不对此举带来的后果作详细分析。我们只是需要点明一点,此前流行的中国股市与经济基本面的倒挂分析(见下图),实际上并没有太大的实用价值。日本已经清晰的证明了,至少在短期,依靠存量流动性和预期,资本市场仅凭自我实现的力量就足以完成巨量的上扬。考虑到日本股市的规模要远远高于中国股市,并且这一轮十八年未见的牛市还是在其债券市场的空间已经十分狭小的情况下取得的。我们还是坚持认为,短期内对A股的各种基本面分析基本上算是失效了(见我们23日的文章:资本市场必须关注的“非基本面”信号 2015-06-23 陈佳央行观察)失效最核心的原因恰在于基本面自身,最大的基本面可能已经变化了,这就是后危机时代已经正式结束,新的大幕缓缓开启。如何看待这个新的时代,全球货币政策中性成为主流?资产泡沫化重登潮流?经济脱实向虚再次抬头?一言难尽!也许再也没有比狄更斯说的更好的了:“这是最好的时代,这是最坏的时代”

(来源微信公众号《央行观察》,作者:陈佳,农业银行高级研究员、人民大学货币所研究员)