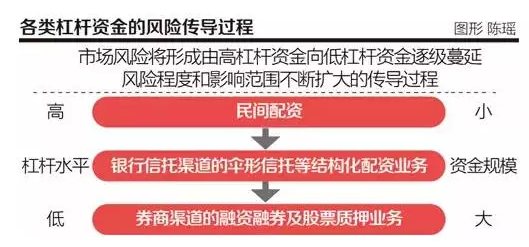

在民间非法的高倍率配资业务被查处后,由于配资公司的高杠杆资金退出,导致某些股票市场抛盘集聚,股价下跌;股价下跌效应又引发了其他融资盘进入“警戒线”甚至“强平线”,引起次级杠杆类资金的清仓强平;股价和抛盘形成了相互强化的多米诺骨牌效应,风险形成由高杠杆资金向低杠杆资金逐级蔓延,风险程度和影响范围不断扩大。

6月15日暴跌之前,A股流通总市值为56.21万亿,从市场资金组成结构来看,其中4.2万亿属于杠杆资金,占全部流通市值的7.47%,这些杠杆资金关联的投资者本金,大约3.7万亿左右。两周以来的A股风暴,就起源于这7.9万亿(4.2万亿+3.7万亿)资金的蝴蝶效应。

超高杠杆民间配资爆仓——引发风暴的第一只蝴蝶

总的来看,杠杆资金入市主要有三大通道:券商渠道的融资融券及股票质押业务、银行信托渠道的伞形信托等结构化配资业务和民间配资,呈现出杠杆水平由低到高、资金规模由大到小的结构特征。

在民间非法的高倍率配资业务被查处后,由于配资公司的高杠杆资金退出,导致某些股票市场抛盘集聚,股价下跌;股价下跌效应又引发了其他融资盘进入“警戒线”甚至“强平线”,引起次级杠杆类资金的清仓强平;股价和抛盘形成了相互强化的多米诺骨牌效应,风险形成由高杠杆资金向低杠杆资金逐级蔓延,风险程度和影响范围不断扩大。

超高杠杆的民间配资爆仓,是引发此次风暴的第一只蝴蝶。由于民间配资公司分散、隐蔽,确切的配资金额没有完整的统计记录。根据市场调研的相关信息,初步估计其规模在1000亿左右,杠杆倍率为4倍至10倍,极端的个案甚至达到15倍,主要集中于浙江温州和台州等地区。在超高杠杆状态下,股价下跌5-20%即可导致爆仓清盘,投资者的自有资金“全军覆灭”。专家测算,股市跌到4000点附近时,这部分资金就已经全部爆仓出局。

民间配资公司和P2P互联网配资平台,主要通过恒生电子HOMS(客户订单管理系统)等交易系统接入,资金规模约为4000-5000亿,平均杠杆倍数为3倍,平均所能承受的股价跌幅为25%,即股价跌至3800点附近这部分资金即进入强平线,随时面临爆仓清盘的风险。证监会6月29日披露HOMS接入子账户数已下降50%至19万户,网贷之家公布6月份新增P2P问题平台125家,都为跑路和提现问题平台,该类杠杆资金目前有半数以上已经被平仓或面临强行平仓压力,是目前风险暴露的重灾区。

伞形信托等结构化配资规模约为8000亿,杠杆水平为2倍至3倍,主体为信托、银行和机构投资者/高净值客户,优先级资金主要来自银行理财产品。目前,市场风险已传导至该类杠杆资金。虽然实质性平仓清盘的资金规模不大,跌破止损线的资金规模占比约为10%-20%,但如果股市继续急跌,融资者追加保证金的意愿下降,被迫平仓的杠杆规模将可能迅速放大。预计该类杠杆资金所能承受的极限点位在3200点附近,股价跌至这一区间,这类资金将全部爆仓。

券商融资融券业务规模2万亿,股票质押业务规模约5000亿,在所有杠杆入市资金中规模最大,是市场风险传导的最后防线。两融业务的实际杠杆水平不足1倍,目前已有占总规模5%左右的融出资金处于130%的平仓线附近。虽然新的两融业务管理办法放宽了维持担保比例低于130%可能被强制平仓的要求,但是如果该比例低于100%,则代表融资者已血本无归,券商也将开始出现坏账。预计当指数跌至2800-3000点时,两融业务中大规模平仓将不可避免,由此产生的系统风险将有可能引发金融危机的发生。

杠杆交易崩塌背后的流动性危机

近期股市的急涨急跌已经充分显示出,杠杆交易对市场流动性扩张和收缩的放大效应。在市场上涨时期,担保品市值的上升能够使融资者获得更多的流动性,但是在市场下跌期间,杠杆机制同样会加快这些流动性的收缩速度。

从交易数据看,近期沪深两市的日成交额已由1.8万亿迅速降至8000多亿,6月29日两市近1500只股票跌停。流动性的丧失不但会加剧市场恐慌情绪,同时导致公募和私募基金面临严峻的赎回甚至清盘压力。由于创业板和中小盘股无法及时平仓,基金公司只能被迫抛售流动性较好的大盘蓝筹股,并最终加剧股市指数的整体下挫。

另一方面,不少民间配资的资金来源是银行的理财产品,如伞形信托,同时与银行的两融收益权转让是券商两融业务的重要资金来源,杠杆资金中估计有超过2万亿来自银行渠道。如果伞形信托和两融业务发生大规模爆仓和踩踏事件,则可能引发流动性风险。因此,政府救市并不是要将股指拉高到多少点位,而是维持流动性,避免恐慌的踩踏事件发生,为市场争取时间平息恐慌情绪,从而使供求逐步回到均衡区间。

牛市不应该有“政策目标”

基于3700点的上证综指点位,沪深两市全市场平均静态市盈率24倍,平均市净率2.9倍;其中沪深300指数成分股的平均市盈率15倍,平均市净率2.1倍;银行股平均市盈率7.6倍,平均市净率1.3倍;中小板股票平均市盈率68倍,平均市净率5.9倍;创业板股票平均市盈率105倍,平均市净率9.5倍。

目前银行股仍是估值最低的板块,而创业板股票估值仍然处于高位,沪深300指数成分股所代表的大盘蓝筹股处于合理估值区间内,且市值占比集中。因此,银行股和大盘蓝筹股成为政府类资金“救市”的重点。

政府救市的政策目标,主要包括两个方面。首先是恢复市场信心,避免由于恐慌导致的抛盘踩踏,引发系统性金融风险。因此,稳住大盘指数至关重要,在此基础上让市场逐渐化解恐慌情绪,恢复小盘股高价股的流动性。

其次,为了避免在重磅组合拳下,市场走向另一个极端——“被救股票”的暴涨,牛市不应该有“政策目标”,某种意义上说,“国家牛市”的预期也是导致投机性杠杆资金大举入市、引发泡沫过度膨胀的重要因素。