此前对于这一轮“泥沙俱下”式的暴跌,投资者关注的焦点集中于场内融资盘和场外配资的连锁爆仓,然而在本周一、周二连续两天的大跌后,一旦市场二次探底且突破前低,股权质押的风险也将逐渐显露。当股价低于平仓线时,若无法追缴保证金,上市公司大股东也同样将会被强制平仓,即银行将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。

■牛市启动以来,股权质押规模激增:

2014年7月牛市启动以来,上市公司大股东开始进入了“全面质押”的阶段

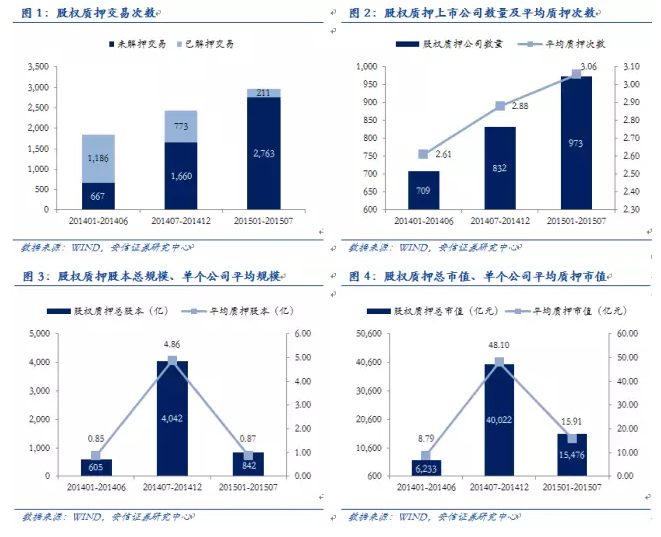

2014年1月-6月期间,709家上市公司总计完成1853次股权质押,质押股本605亿股,参考市值约6233亿元,按照30%-50%的折算率,上市公司约获得资金1870-3117亿元。

2014年7月-12月期间,832家上市公司总计完成2393次股权质押,质押股本4042亿股,参考市值约40022亿元,按照30%-50%的折算率,上市公司约获得资金12007-20011亿元。

2015年1月-7月期间,973家上市公司总计完成2974次股权质押,质押股本842亿股,参考市值约15476亿元,按照30%-50%的折算率,上市公司约获得资金4643-7738亿元。

虽然参与股权质押的公司数量在每个时间段内只增加了100多家,但是对于单个上市公司的股权质押来说,不管是质押次数、还是质押规模,自牛市启动以来,都出现了疯狂式的增长。

■泥沙俱下,“大股东自救”带来投资机会:

此前对于这一轮“泥沙俱下”式的暴跌,投资者关注的焦点集中于场内融资盘和场外配资的连锁爆仓,然而在本周一、周二连续两天的大跌后,一旦市场二次探底且突破前低,股权质押的风险也将逐渐显露。当股价低于平仓线时,若无法追缴保证金,上市公司大股东也同样将会被强制平仓,即银行将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。

如果我们希望从大股东股权质押这个主题中寻找投资机会,那么必须要相信一个前提假设,那就是大股东为避免自己公司的股票被强行平仓、抛售变现,绝不会轻易放任股票价格逼近预警线甚至是平仓线,否则如果想保住股权,必须掏出大量现金来追补保证金,而在目前的市场和经济环境下,相信短时间内凑够大量现金是极为困难的。

■股票筛选假设和标准:

(1)市场上股权质押业务的质押率一般在30%-50%之间,本篇报告我们取40%的平均水平来计算。股权质押的综合成本粗略按照10%来计算;预警线、平仓线我们分别设定为150%、130%,这样一来,预警线的计算公式为质押股价*质押率*(1+综合成本)*150%。

(2)我们在股权质押中,选取以质押式回购方式进行的交易,同时要求质押方为上市公司大股东(包含部分持股比例较高的二股东)。

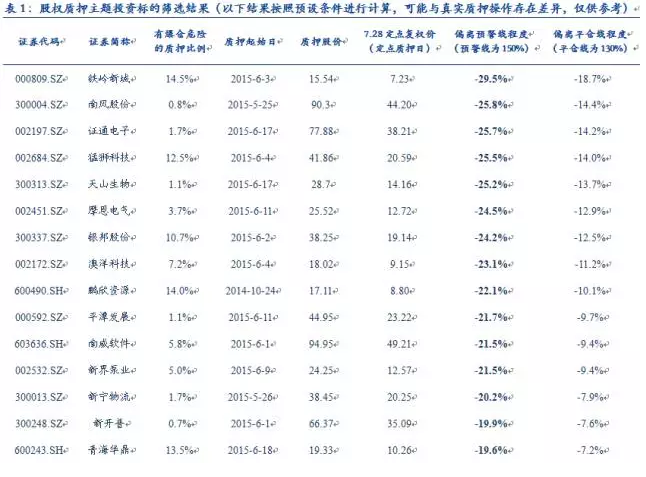

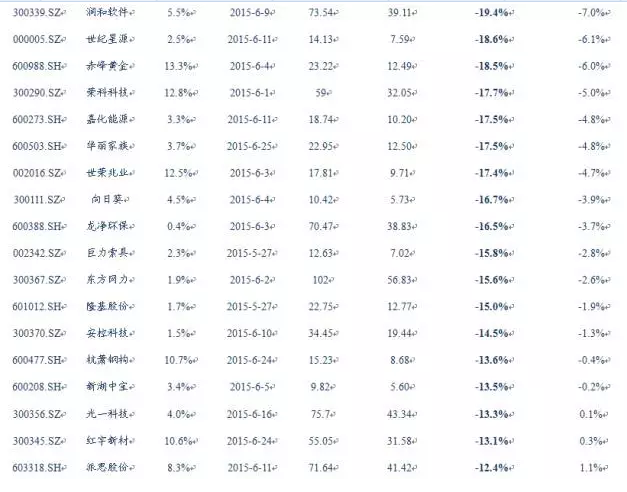

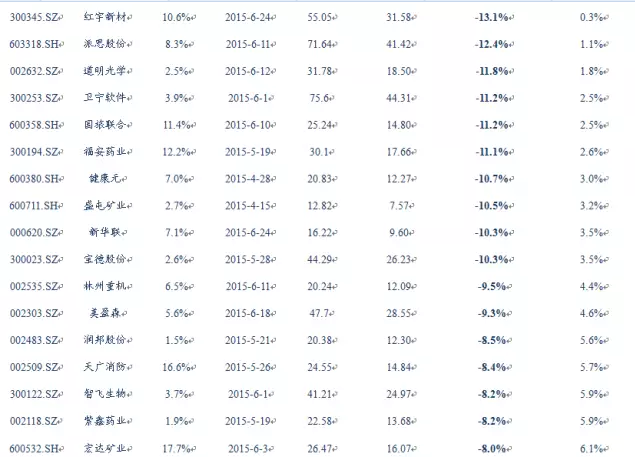

(3)由于大量上市公司大股东为防止股权质押爆仓,选择了停牌的权宜之计,因此我们最后筛选出那些股价位于105%*预警价格以内,且仍然在交易中的股票(见报告正文)。

■风险提示:大股东自救失败。

1.牛市启动以来,股权质押规模激增

2014年7月牛市启动以来,上市公司股权质押规模出现了快速增长,上市公司大股东开始进入了“全面质押”的阶段:

2014年1月-6月期间,709家上市公司总计完成1853次股权质押,质押股本605亿股,参考市值约6233亿元,按照30%-50%的折算率,上市公司约获得资金1870-3117亿元。

2014年7月-12月期间,832家上市公司总计完成2393次股权质押,质押股本4042亿股,参考市值约40022亿元,按照30%-50%的折算率,上市公司约获得资金12007-20011亿元。

2015年1月-7月期间,973家上市公司总计完成2974次股权质押,质押股本842亿股,参考市值约15476亿元,按照30%-50%的折算率,上市公司约获得资金4643-7738亿元。

根据上面一组我们最新统计得到的数据,虽然参与股权质押的公司数量在每个时间段内只增加了100多家,但是对于单个上市公司的股权质押来说,不管是质押次数、还是质押规模,自牛市启动以来,都出现了疯狂式的增长。

总体来看,我们认为造成2014年下半年开始,上市公司股权质押大规模爆发的原因主要在于两个方面:

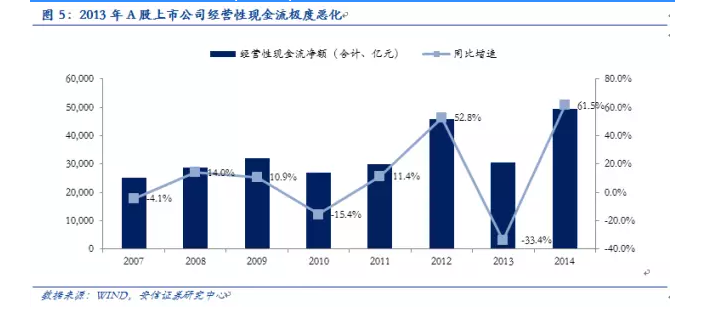

一方面,是来自上市公司企业内部因素,2012年年报显示,A股全部上市公司经营活动产生的现金流净额合计约45967亿元,同比增速52.8%,而2013年年报显示,A股全部上市公司经营活动产生的现金流净额陡降至30603亿元,同比下降33.4%,造成上市公司现金流极度恶化,因此,2014年A股上市公司对于资金的诉求非常强烈。

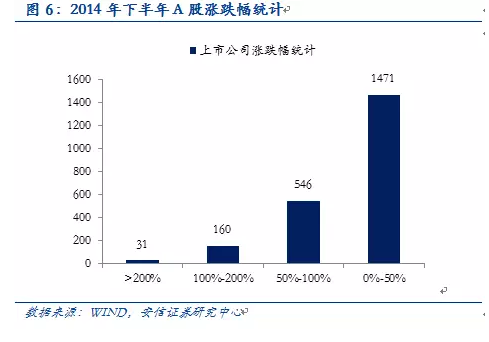

另一方面,是来自于资本市场环境的外部因素,2014年7月,经过多年连续下跌的A股市场终于迎来爆发,仅2014年下半年,上证综指涨幅就达到了58%,个股方面尤其是股权质押较为容易的主板股票更是疯狂上涨,其中31支股票涨幅超过200%、191支股票涨幅超过100%、737支股票涨幅超过50%。相同折算率下,股价的飙升使上市公司在股权质押中可以获得更多资金,促发了大股东股权质押的积极性。

2.泥沙俱下,“大股东自救”带来投资机会

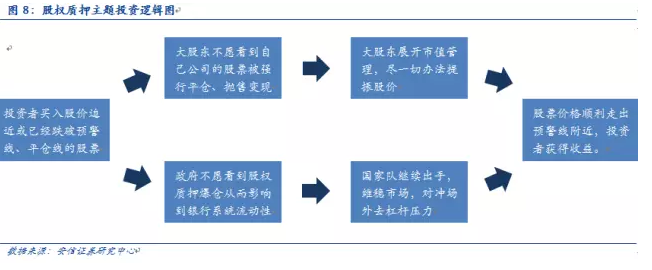

此前对于这一轮“泥沙俱下”式的暴跌,投资者关注的焦点集中于场内融资盘和场外配资的连锁爆仓,然而在本周一、周二连续两天的大跌后,一旦市场二次探底且突破前低,股权质押的风险也将逐渐显露。当股价低于平仓线时,若无法追缴保证金,上市公司大股东也同样将会被强制平仓,即银行将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。目前除了传统的上市公司将股权质押给银行进行融资,现在市场上更为常见的是与信托公司进行质押融资,理财产品作为资金提供方。

如果我们希望从大股东股权质押这个主题中寻找投资机会,那么必须要相信一个前提假设,那就是大股东为避免自己公司的股票被强行平仓、抛售变现,绝不会轻易放任股票价格逼近预警线甚至是平仓线,否则如果想保住股权,必须掏出大量现金来追补保证金,而在目前的市场和经济环境下,相信短时间内凑够大量现金是极为困难的。

因此,如果投资者相信这个假设,或者说如果投资者相信上市公司大股东的市值管理能力,那么我们建议可以寻找那些股权质押进行中,股价迫近或已经跌破预警线、平仓线的股票,买入这类股票并与大股东站在同一战线上,等待“大股东自救”式的快速反弹。

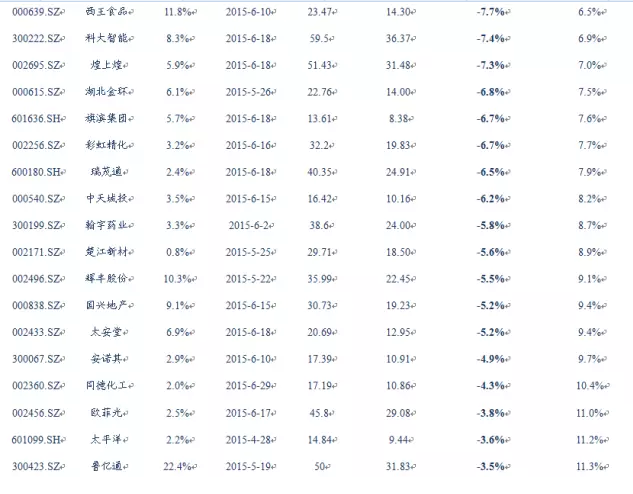

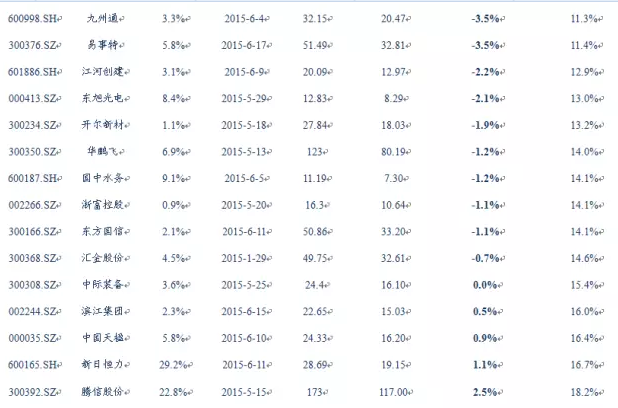

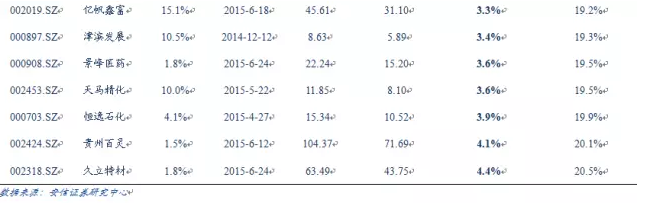

为寻找股权质押中,股价迫近或已经跌破预警线、平仓线的股票,我们按照以下预设条件进行筛选:

1.市场上股权质押业务的质押率一般在30%-50%之间,本篇报告我们取40%的平均水平来计算。

2.股权质押的综合成本粗略按照10%来计算。

3.预警线、平仓线我们分别设定为150%、130%,这样一来,预警线的计算公式为质押股价*质押率*(1+综合成本)*150%,平仓线的计算公式为质押股价*质押率*(1+综合成本)*130%。

4.我们在股权质押中,选取以质押式回购方式进行的交易,同时要求质押方为上市公司大股东(包含部分持股比例较高的二股东)。

5.由于大量上市公司大股东为防止股权质押爆仓,选择了停牌的权宜之计,因此我们最后筛选出那些股价位于105%*预警价格以内,且仍然在交易中的股票。

来源:徐彪团队