作者:蔡喜洋(供职中国银行总行财富管理与私人银行部,本文仅代表个人观点,不代表所在机构,文责自负)

一、中国货币政策调控机制转型

2013年以来,中国金融改革全面提速,其根本出发点是加快完善货币政策传导机制,主要依靠价格调节手段提升金融资源服务实体经济的配置效率,发挥市场配置资源的决定性作用。

什么是市场化?其本质要求就是价格决定供求关系。价格工具影响微观主体的财务成本和收入预期,有利于将宏观调控的负面影响降至最低,同时,由市场决定的价格水平本身,包括反映了结构性问题的风险溢价,有利于建立优胜劣汰的竞争机制,优化资源配置,促进经济结构调整。

货币政策由数量型调节转向价格型调节是央行的必然取向。但是,实施价格型工具的货币政策调节需要满足三个重要条件:其一,金融市场容量较大,要尽快形成多层次的金融市场体系,一是有利于消化吸收资本跨境流动的冲击、二是能够准确反映央行价格调控对于市场参与主体的收入成本预期。其二,市场参与主体多元,商业银行、证券公司、保险公司以及非金融企业在参与金融资源分配上更加理性,风险定价体系相对健全。其三,各金融市场相对均衡和稳定,人民币汇率进入区间均衡、金融市场波幅收敛等等。而目前最重要一条在于扩大金融市场容量,最有效的办法是大力发展直接融资,比如股票(包括新三板等)、债券市场的扩容,相对于存量规模十分庞大的信贷市场,直接融资工具的流动性、可交易性、风险识别能力都将大大优于间接融资工具。

二、中国金融改革的方向和系列举措

开放经济体一个无法回避的挑战是“三元悖论”:货币政策独立性、汇率稳定性和资本完全流动性,三者不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。虽然该理论太过抽象而倍受争议,比如是否存在中间状态组合?但是,在方向上该理论仍然具备较强的指导意义。

笔者认为,中国金融改革正在试图通过加快放松资本管制,为人民币利率(货币政策价格型调节)和人民币汇率(汇率形成机制)市场化创造一切有利条件。资本项目可兑换改革是当前利率和汇率形成机制改革的最关键突破口。原因在于,第一,人民币汇率均衡、资本项目开放、跨境资本合理有序流动,是人民币利率市场化的重要条件。第二,2005年7月21日中国汇率形成机制改革已经9年,人民币兑美元名义汇率从2005年的8.2765升至6.1516(2014年6月12日),累计升值幅度25.67%,年均升值2.85%,双边波动幅度加大,已经进入相对均衡区间。第三,资本项目不可兑换和外汇结售汇体制已经成为汇率形成机制和货币政策传导效果的重要掣肘,2002-2013年,外汇占款成本基础货币投放主渠道,货币政策自主性被严重削弱。截至2014年4月末,中国人民银行外汇资产余额达27.3万亿元人民币、占其总资产的83.2%。庞大的外汇储备赋予了央行干预外汇市场的强大能力,负作用是严重削弱了央行通过资产工具来影响金融市场基准利率的能力。

(一)利率市场化改革进展与挑战

利率市场化改革的总体路径“先是放开货币市场和债券市场利率,再逐步推进存、贷款利率市场化”。存贷款利率市场化按照“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”。

经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制。自此,货币市场、债券市场、贷款市场、外币市场均已实现市场化定价。存款方面,2013年12月银行间市场同业存单管理办法出台,银行间大额可转让存单市场已经起步,规模已达上万亿元,特别是在理财市场/货币基金市场发展至15万亿合计余额的情况下,存款市场已经相当一部分实现了市场化定价,那么最后“短期、小额”存款利率上限全面放开这最后一环何时放开?人民银行还在等待哪些条件?

第一,需要存款保险制度,2014年3月周小川表示年内推出,这个市场已形成相关预期。

第二,货币政策要从数量型向价格型调节转型的一个必要条件是,中央银行为商业银行提供流动性支持,即商业银行从中央银行手中借钱时,央行才具备十足的基准利率定价影响力。但近十年来中国情况与此相反,在双顺差持续、资本项目管制、人民币汇率单边升值预期强烈的情况下,外汇占款已经成为基础货币投放的绝对主渠道。为对冲外汇占款形成过多基础货币的影响,央行一方面需要保持较高水平的存款准备金率以锁定基础货币,另一方面是通过发行央票和正回购向商业银行回笼流动性。所以,在商业银行并不必要向央行借钱时,要通过央行的基准利率价格引导市场广谱利率价格是行不通的,货币政策的价格型调控也必然是要打折扣的。

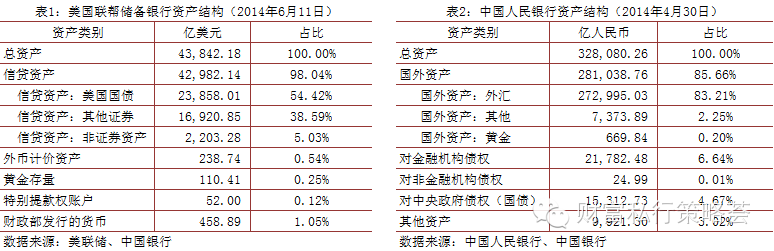

第三,影响基准利率市场的工具。我们比较了中国和美国央行的资产结构。美国方面,美联储93%的资产为有价证券,54.42%的资产为美国国债,持有国债余额为23858亿美元,占全部美国国债余额的20%,扣除另50%的为海外和国际机构投资者所持有美国国债余额,美联储在国债市场拥有第一话语权,其公开市场操作是可以决定国债市场收益率的。中国方面,人民银行资产余额的83%为外汇储备,以美国国债为主要形态,主要用途是稳定人民币汇率;人民银行持有中央财政发行的国债余额为1.53万亿,占全部国债的19.5%,而商业银行持有份额70.3%。相比而言,人民银行通过公开市场操作资产项,从而达到影响金融市场基准利率水平的难度是极大的。

(二)汇率与资本项目可兑换改革

1. 进一步放宽人民币兑美元交易价浮动幅度。

根据最新人民银行公告,自2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%,即每日银行间即期外汇市场人民币兑美元的交易价可在中国外汇交易中心对外公布的当日人民币兑美元中间价上下2%的幅度内浮动。下一步,如果人民币汇率在资本项目逐步开放的过程当中继续保持比较均衡的态势,汇率浮动幅度可能进一步放宽至3%或5%。

2. 资本项目可兑换成金融改革重点。

一方面是增强跨境资本双向流动,重要政策是:(1)上海自由贸易区(2013年8月22日国务院批准,9月29日挂牌开张),区内与境外资本流动效率大大增强,政策信号意义在于开放力度更大、政策突破尺度更宽,有利于积累贸易自由化和资本自由流动经验。(2)对QDII、QFII、RQFII大幅提升额度乃至研究取消额度和审批,助力机构主体的跨境资本流动;加快推进QDII2、QFII2,增强个人投资者跨境投资参与度。

另一方面是加快金融市场扩容和开放、增强离岸人民币流动性,重要政策是:(1)大力发展离岸人民币债券市场,据估算,2013年全部离岸人民币债券市场发行量达到2700亿元,余额存量介于4000~5000亿元的规模。(2)开展沪港通试点(2014年4月10日批准),总额度5500亿元,有效拓宽人民币和离岸人民币投资渠道,重点解决离岸人民币流通使用吸引力;(3)研究中港基金互认,打通境内外金融产品对于个人投资者的可获得性,同时也促进国内的金融产品创新。

3. 市场融资机制改革。

中国宏观经济下行压力加大、结构转型艰难、金融资源配置扭曲,使得数量型调控无法有效引导金融资源流向最具活力的经济部门和企业,这是央行选择定向降准而非全面降准的直接原因。理顺市场主体信用风险定价体系,促进市场化金融资源配置,今年以来的政策组合拳包括:(1)重点加大金融对小微企业、“三农”支持,两次定向下调存款准备金率。(2)加大民生工程金融支持,国开行发行棚户住房改造专项债券以及定向再贷款的工具运用。(3)清理银行同业非标资产,开正门、堵暗道,精确打击银行资金空转。(4)批准首批民营银行试点,增强对民营企业的信贷支持力度。(5)优先股融资试点,丰富多层次资本市场工具。(6)地方市政债券融资试点,地方政府债券融资自发自还,规范地方政府融资模式、逐步厘清融资平台的隐性担保问题,完善主体信用定价机制。

三、总结与展望:

中国经济“三期”迭加、房地产市场持续调整、互联网金融冲击、金融资源配置扭曲,在经济形势复杂、不利因素增多的严峻挑战之下,决策层全面加快中国金融改革,其根本出发点是,尽快理顺货币政策传导机制,为加快推进人民币利率市场化和人民币国际化创造一切有利条件,引导金融资源以市场化配置方式服务实体经济。

利率市场化已经来到最后关键阶段,但“惊险一跳”仍须谨慎看待。仍要清醒地认识到,中国利率市场化仍然是一个逐步渐变的过程,广谱利率市场将呈“双轨制”发展,即存款利率管制化(或小幅放松大额上限)和金融产品利率市场化并存,而且该过程仍将持续相当长一段时间,时间长短取决于汇率形成机制改革、资本项目可兑换开放、资本市场扩容、市场主体信用定价体系完善、存款保险制度建立等一系列重要问题的推进和解决进程。

(本文完)