文/瑞信集团副总裁刘羿、中益仁投资管理有限公司董事长郭杰群

美国非银行按揭服务商,即独立按揭服务商,在美国资产证券化中扮演着举足轻重的角色。非银行按揭服务商的产生和按揭服务权市场密不可分。2008年金融危机后,美国出台一系列新的金融监管法案和监管条例,这直接导致了非银行按揭服务商的重新崛起。而不受监管的非银行贷款服务商暴露出的问题又反过来促使监管部门对非银行贷款服务商提出新的监管要求。这种对非银行服务商的不监管到监管的曲折历程为中国未来服务商和资产证券化的发展提供了丰富的经验和教训,值得借鉴。

按揭服务权 (Mortgage Servicing Rights) 的分离

按揭服务权 (MSR) 是美国资产证券化的产物。房利美和房地美的建立对按揭市场及按揭服务行为规范化起到重要作用。为了有利于按揭基础资产在市场上转让,按揭服务功能在合同中被特意单独处理,由专业服务机构承担。这样,一个原本在任何金融活动中不可分割的商业服务被人为地从基础资产中分离出来。按揭服务商一方面履行服务协议规定的贷款服务职责和义务,同时也获得服务协议规定的服务费报酬和享受其他权益。通常,仅服务协议规定的年化服务费为基础资产总额的10到50个基点。这种具有价值的按揭贷款服务权可以在市场上进行买卖。资产证券化发展催生了总服务商(Master Servicer)、首要服务商(Primary Servicer)和特殊服务商(Special Servicer)的类别,从而也产生了相对应的服务权。按揭贷款的最初权益人既可以保留按揭服务权以便在未来获取现金流收入,也可以将按揭服务权出售给其他贷款服务商以换取当前现金收入。正是因为服务权可以游离出原始贷款权益人并在市场上自由买卖,才使得本没有大规模放贷业务的非银行贷款服务商的存在和发展成为可能。因此可以说,按揭服务权的分离是非银行服务商能够发展的必要前提。

虽然服务权可以自由买卖,但在相当长的时期里,银行普遍不愿意出售服务权。银行此举基于以下三个原因:第一,保留服务权使得这些银行能够有一个获得稳定的服务费收入的来源,而这种稳定的收入来源在市场上具有一定的价值;第二,在低利率环境下,服务权的价值会随着未来市场利率的上升而上涨 (利率的上涨使得借款人通过再贷款来提前还款的概率降低),从而部分抵消了未来利率上升导致的发放贷款收入的下降;第三,保留服务权等于保留与客户的长期紧密的关系,这种客户渠道具有很大的机会价值。

非银行服务商的重新崛起

美国非银行按揭服务商分为两种:一种是既提供放贷又提供贷款服务,另一种是不发放贷款而只提供贷款服务。前者往往放贷规模有限,需要经常向银行或者其他服务商收购服务权,而后者只能从银行或其他服务商手里收购服务权获取服务资产。20世纪90年代,美国的非政府机构 (Non-Agency) 个人住房按揭服务市场非常分散,属于典型的自由竞争市场。银行不仅不具有垄断地位,而且在市场份额上银行整体不如非银行服务商。比如1995年,排名前五名的按揭贷款服务商总共的市场份额只占15%,服务资产5228亿美元,其中只有一家按揭贷款服务商是银行子公司。排名前20位的服务商总共也只占35.11%的市场份额。然而在以后的十多年里,这种自由竞争的局面和非银行按揭服务商的强势逐渐消失。由于银行对按揭服务权独特价值的情有独钟,再加上银行具有存款和负债的杠杆优势以及因保管资金而对借款人交叉销售金融产品的竞争优势,使得独立服务商的发展空间受到限制。从20世纪末,特别是进入21世纪以后,伴随着按揭服务商的不断整合,银行凭借规模效益、流动性和资本实力的优势逐渐占据了统治地位。截至2010年第三季度,美国住房按揭贷款服务排名前五名的服务商全是银行或银行子公司,占市场近74% 的份额,服务资产达6.3万亿美元。

2008年,美国爆发次贷危机,为非银行服务商的再次崛起带来了难得的机遇。首先,房利美和房地美对非银行按揭服务商的发展功不可没。金融危机以后,“两房”和吉利美提出了所谓的分块服务(Component Servicing),鼓励甚至要求将资产池中部分高违约率资产的服务权从首要服务商转至特殊服务商,对再次崛起的非银行服务商起了推波助澜的作用。更为重要的是,2010年以后,随着各种监管法案和法规的相继出台,尤其是美联储签署“巴赛尔Ⅲ”,在达到银行保留过量MSR的资本要求以后,银行开始逐步出售MSR以降低监管风险和提高资本充足率,而非银行按揭服务商由于不受“巴赛尔Ⅲ”的约束而得以大举从银行手里购买按揭服务权,从而使美国的按揭服务商行业发生了巨大的变化。

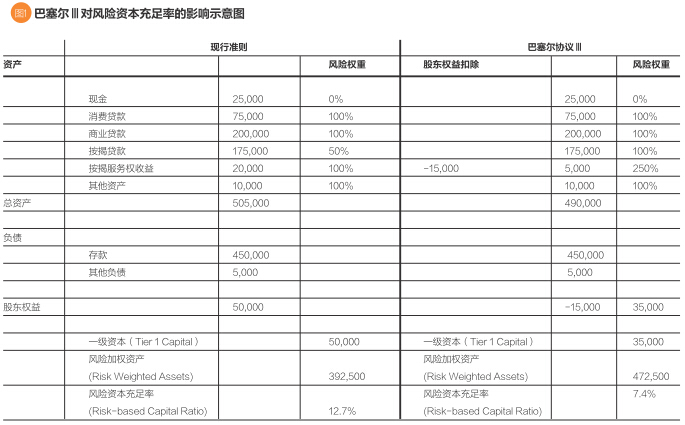

美联储于2013年7月2日批准了 “巴塞尔Ⅲ”。其中三个要点与按揭服务权价值计算有关:1. 每笔按揭服务权价值不能超过银行普通股权一级资本(Tier 1 Capital)的10%;超过部分必须从普通股中减去。2. 所有按揭服务权、递延税收资产(Deferred Tax Assets)和投资于非统一报表金融机构的普通股这三项相加的总和不得超过银行普通股一级资本的15%,超出部分必须从普通股中减去。3. 凡没有从普通股一级资本中减去的按揭服务权在2017年以后将被给予250%风险权重。

从图1可以看出,“巴塞尔Ⅲ”对按揭服务权的风险权重,以及服务权估价与一级资本比例的相关规定大大地增加了银行满足资本充足率的难度,从而增加了银行持有额外按揭服务权的成本,尤其增加了靠卖出资产却保留服务权的地区性银行和社区银行对按揭服务权的持有成本和资本充足监管风险。另外,美国通用会计准则还要求银行采用市场价计算服务权价值。由于MSR估值对市场利率非常敏感,这一要求使得银行每个季度都不得不校订营运结果。

如前所述,服务权本身的重要价值是商业银行保留服务权的内在动力。但2008年金融危机以后,服务权的价值一路下滑,美国一些银行按揭服务商纷纷退出按揭服务市场。上述“巴塞尔Ⅲ”和相关会计准则的变化只是原因之一。其他原因还有: 1. 监管要求的变化,这主要是联邦监管机构联邦住房金融局(FHFA)在金融危机后多次谈到要改革“两房”和吉利美的按揭服务商收费模式,或者降低服务费,或者采用固定费用,严重降低了服务权价值。2. 金融危机暴露的问题贷款带来的声誉风险也越来越高,商业银行越来越不情愿冒着损害声誉的风险继续服务这类贷款。3. 对逾期和违约贷款提供服务的成本随着各州保护消费者法律的出台,投资者和政府对服务商法律诉讼的增加而大幅飙升。根据美国按揭银行协会的估计,正常贷款的服务成本从2008年的每笔59美元上升到2013年的156美元,而不良贷款的服务成本从2008年的482美元飙升到2013年的2357美元。基于上述原因,美国一些大银行,如美国银行和花旗银行大规模削减按揭服务资产。由于“巴塞尔Ⅲ”只适用于银行而不适用于非银行机构,从2013年开始,银行就开始向非银行服务商出售服务权。根据金融稳定监督理事会2013年度报告,美国的商业银行和储蓄银行(Thrifts)的按揭服务资产比2008年中期的峰值减少了一半以上。根据“住房按揭金融内参”,仅在2014年一年的时间里,美国最大的两家非银行按揭服务商奥克文贷款服务公司 (Ocwen) 和国星按揭 (Nationstar Mortgage) 的服务资产就翻了一番。

非银行服务商的问题和监管

随着非银行按揭服务商因不断购买服务权而日益壮大,按揭贷款服务行业暴露的问题也越来越多,内部风险也日益彰显。服务商行业原本在2010年以前几乎没有实质性的监管。2010年以后陆续出台的监管法规和条例主要是针对银行,而针对服务商的监管有些滞后,特别是资本充足率和流动性准备等要求对非银行服务商并不适用,这让非银行服务商有机可乘,也引起了银行服务商的不满。有些非银行服务商的管理、人员和系统不能跟上扩张的步伐,严重降低了服务质量。比如,前文提到的奥克文贷款服务公司在2010年以前还只是一个规模不大、专门提供次级按揭贷款服务的中小型服务商。从2010年开始,奥克文通过一系列服务权收购,一度成为美国第六大按揭服务商,同时也是美国最大的非银行按揭服务商。根据穆迪评级2014年1月的报告,奥克文的服务资产从2010年中期的大约550亿美元急剧上升到5180亿美元,其中Agency贷款(房地美、房利美和吉利美)占到了37.4%, 而原本的主业Non-Agency次级按揭服务资产则下降到了22.6%的比例。奥克文为了节约成本,迟迟不愿升级信息系统,更将70%的员工外包至印度以降低人工费用。由于服务平台不能有效地处理新收购来的Agency贷款种类,导致计算机信息系统频频出错,借款人常常收到过期的甚至是完全错误的账单,有些借款人的房屋莫名其妙地被告知长期欠款而被拍卖。奥克文因为遭到部分借款人集体诉讼,答应支付21亿美元的巨额和解金。最终,奥克文不得不将其先前收购的Agency贷款资产的服务权安排出售。2015年1月,穆迪将奥克文的次级按揭服务评级下调到了SQ3,将其特殊服务评级下调到了SQ3-。

当然,和商业银行相比,非银行按揭服务商的确有很多优势。它们的经营模式对搞活市场起到了有利的促进作用。尤其是处理困难资产这种对服务商要求很高的业务,专业的特殊服务商相对来说更加有经验和效率,在减损方面也能够为借款人提供更多不同的解决方案。由于没有资本充足率的监管要求,非银行服务商的服务成本也比较低。但另一方面,非银行服务商的弱点也十分明显。由于没有像银行那样的充足资本,它们更容易受到经济下行的影响。非银行服务商的流动性准备金也往往不足,一旦出现财务困难将不能继续为服务资产提供服务。监管当局也开始关注“影子银行”的增长,并多次表示了非银行服务商对金融系统风险的担忧。纽约州立金融机构局就对2014年一宗富国银行(Wells Fargo)向奥克文出售涉及价值达390亿美元服务资产服务权的交易进行了干预。同时,美国9个州通过州立银行监督大会和美国住房按揭监管协会倡议发起了针对非银行服务商的审慎标准,涉及资本充足、流动性、风险管理、数据标准、数据保护、网络安全、公司治理、服务转移规定和控制权变动等方面。可以预见的是,美国的非银行服务商将被纳入美国多部门多层次的金融监管体系。在短暂地享受了不受监管的空档期后,它们将和银行服务商在一个更加公平、透明的市场机制里竞争。而美国的整个按揭服务商行业也将随着一系列监管法案和规则的出台,经历一场阵痛之后变得公正、透明和高效。

总结

综上,本文对美国非银行按揭服务商的重新崛起做了简单阐述。当前,中国资产证券化结构相对简单,还没有能够体会到服务商的意义,服务权市场在中国还并不存在。而中国住房按揭资产证券化还远未形成规模。银行在中国金融市场的强势地位和大而广的经营理念使得非银行服务商发展面临困难。但随着资产证券化市场参与者的增加,尤其是住房按揭资产证券化的逐步扩大,按揭服务商和服务权市场将会逐步建立。而随着中国经济增速的降低、银行不良贷款率的攀升,中国独立的非银行服务商或许会迎来自己的春天。研究和探讨美国非银行服务商的崛起和监管的历程,对中国未来服务商行业和服务权市场的发展、行业监管、消费者权益保护、投资人利益保护、市场的公平性和透明度、市场的有效性和资源的合理配置方面具有重大借鉴意义。

本文编辑/张浅