文/民生银行北京管理部高远

随着利率市场化进程的加快,许多研究者对发达国家利率市场化后利率的变化趋势进行研究,从而预测我国利率市场的未来发展。本文创新地采用我国银行理财市场的历史数据,一定程度上验证了利率市场化后存款利率会出现先升后降的趋势、中小银行的存款利率高于国有银行、银行的净利差将减少等三个假设。本文提出,我国商业银行应该采用“蜂群思维”来摆脱传统以总行为中心的架构,建立具有自适应能力的活系统。

1996年央行发布《关于取消同业拆放利率上限管理的通知》,我国利率市场化进程正式启动。1996—1999年间基本完成货币市场与债券市场利率市场化改革,2000—2004年基本完成外币市场的利率市场化改革,2004年以后,央行政策主要关注在人民币存贷款利率市场化改革上,2012年后改革进程提速。央行通过多个政策的出台将金融机构存款利率的浮动上限不断上调,而贷款利率的浮动下限不断降低。2015年6月,国务院通过《中华人民共和国商业银行法修正案(草案)》,删除了贷款余额与存款余额比例不得超过75%的规定。这一政策的出台,可去除拉存款魔咒,缓解中小银行竞争压力,银行可以将部分精力由吸储转移至资产管理、存量盘活等蓝海领域,这将会进一步推动我国利率市场化进程。

利率市场化的先行者:银行理财业务

很多研究者致力于研究国外利率市场化后金融市场的变化,进而来推测我国利率市场化后的变化,但是很少有人关注我国金融市场已经存续多年的一个样本——银行理财业务。通过观察该样本的情况,可以窥测到我国利率市场化后金融市场的变化。银行业协会近日发布的《2014年中国银行业理财业务发展报告》显示,2014年银行理财产品收益率均值为5.13%,为投资人实现投资收益近7000亿元,同比增加2500多亿元。数据显示,2014年中国居民储蓄存款余额49.9万亿元,较上年增长11.5%,而同期银行理财资金增长46.78%。随着2014年末理财余额突破15万亿元,银行理财的规模已经相当于居民储蓄存款余额的30%左右。银行理财实现了品种规模、募集资金规模和投资规模的跨越式发展。

为什么说银行理财是观察利率市场化后我国利率市场变化的一个较好样本呢?主要是因为银行理财业务与利率市场化后资产负债类业务具有很多相似性。

首先,监管机构没有对银行理财的销售募集利率(类比存款利率)和投资利率(类比贷款利率)进行限制。中国人民银行和银监会出台多项政策对银行理财的销售和投资用途进行规范。银监会规定银行员工在销售银行理财时,不得承诺保本保收益,而只能说明一个预期收益率。银监会于2013年3月25日出台了《关于规范商业银行理财业务投资运作有关问题的通知》,对资金管理提出了严格的要求,即商业银行应实现每个理财产品与所投资资产(标的物)的对应,做到每个产品单独管理、建账和核算。单独管理指对每个理财产品进行独立的投资管理;单独建账指为每个理财产品建立投资明细账,确保投资资产逐项清晰明确。由此可见,这些规定从来没有对银行理财的销售募集利率和投资利率进行任何限制,可以说我国银行理财的利率基本由市场决定。

第二,银行理财业务没有投资占募集金额的比例限制(类似于存贷比)。在传统资产负债业务中,存贷比即银行贷款余额与存款余额的比例。存贷比最高75%,意味着银行如果吸纳了1亿元存款,最多只能贷出去7500万元,对于银行来说,存贷比越高越好,可供放贷的资金越多,盈利能力也会越强。但是在银行理财业务中,监管机构没有对银行理财的募集和投资比例进行过多限制。

第三,银行理财一般具有固定的预期收益率和刚性兑付的特点,这与银行资产负债类业务较为相似。例如2014年我国银行理财产品收益率均值为5.13%,这体现出银行理财业务基本属于风险较低的固定收益类投资。再有,当理财资金出现风险、产品可能违约或达不到预期收益时,作为发行方的商业银行为维护自身声誉,寻求第三方机构接盘、用自有资金先行垫款、给投资者价值补偿等来保证理财产品本金和收益的兑付。商业银行理财产品的违约率较低,基本保护了投资者的切身利益。

利率市场化后利率走势探析

要想了解我国利率市场化后,存贷款利率如何变化,我们首先需要了解已经完成利率市场化的国家的利率市场变化趋势。伴随着利率市场化,多数国家的存贷利率经历了从上升到回落的过程。由于改革之前利率长期处于管制状态,因此多数均低于市场均衡水平。一旦取消管制,利率将在资金供求力量推动下出现不同程度的上升。例如,美国在放松管制初期利率出现较大幅度上涨。联邦基金利率从 1977 年初开始就不断上涨,1981 年 7 月 22 日达到历史最高水平的 22.36%。1978 年美国的存贷款名义利率分别为 8.2%和 9.06%,以后逐步上升,1981 年达到 15.91%和 18.87%的高峰,同期存贷款实际利率也从 1978 年的 0.6%和1.46%,上升到 1981年的 5.61%和 8.57%,然后才开始回落并趋于稳定。韩国在利率市场化改革之前,存贷款名义利率均保持在较为稳定的水平。随着1996 年利率管制的完全放开,存贷款利率短期内出现了较为明显的上扬,分别从1996 年的 7.5%和 8.84%上升到 1998 年的 13.28%和 15.28%,然后经历了一个逐步回落的过程。日本的情况则较为特殊,在利率市场化改革初期,存贷利率也经历了一个小幅度上升的过程(1987—1991年),但由于之后宏观经济严重萧条和资金态势长期宽松,利率水平出现持续走低的局面。利率市场化将严重挤压中小型金融机构的生存空间。事实上,利率管制一定程度上保护了定价能力和风险管理能力较弱的金融机构。一旦取消利率管制,部分信用程度较低的中小型金融机构与大型商业银行的差距就凸显出来。为了生存的需要,中小金融机构不得不以比同业更高的存款利率和更低的贷款利率吸引客户,最终导致成本上升,收益减少。在存贷款利率调整的同时,各国存贷利差也出现波动,大致经历了一个先降后升的过程。美国自 1980 年全面推进利率市场化改革以来,存贷款利差就出现持续下滑的趋势,到改革结束的后一年,即 1987 年达到阶段低点,仅为 1.34%。在那之后,存贷款利差才逐渐回升,在改革结束 5 年后才大致回升到利率完全市场化之前的平均水平。日本在 1994 年利率完全市场化之后不久,存贷利差就出现缩窄,并且这种趋势持续了近 10 年,其与日本国内经济持续不景气有关。韩国的情况则与美国比较相似,存贷利差在利率市场化之后出现明显波动,3年后降至阶段最低点0.61%。

根据美国、日本、韩国等发达国家利率市场化后利率的走势,众多研究者对我国利率市场化后利率的走势提出了几点假设:第一,利率市场化后存款利率会出现先升后降的趋势;第二,利率市场化后中小银行的存款利率高于国有银行;第三,利率市场化后银行的净利差将减少。本文接下来通过数据研究,探求这三点假设能否在现有银行理财市场中找到一些证据。

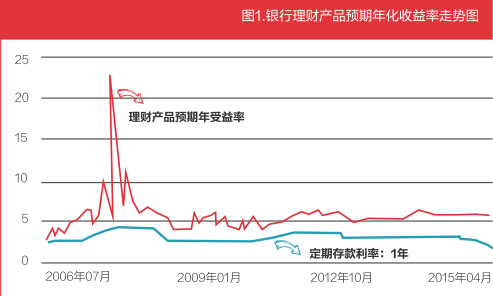

首先选取数据考察银行理财产品预期年化收益率的变化。本文根据wind数据库的数据,整理了从2006年7月至2015年7月,长达9年间银行理财产品预期年化收益率的数据,如图1所示。

通过图1可以看到,银行理财收益率从2006年开始逐步攀升,到2007年11月达到顶点,然后逐渐回落,从2008年下半年开始,基本稳定在5%的收益率水平。这个趋势和美国利率市场化后存款利率的走势有着惊人的一致性。利率市场化后存款利率会出现先升后降的趋势,这个假设从银行理财利率市场化的样本中得到了一定的验证。

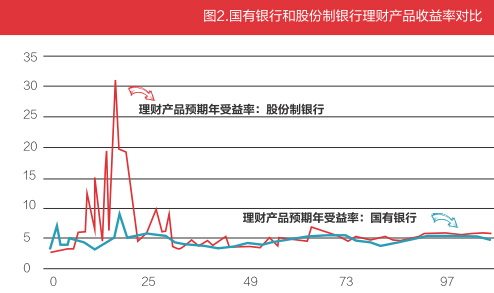

假设二通过考察国有银行和股份制银行理财产品预期年化收益率的差异来分析,本文采用与假设一同样的研究区间,得到的结果如图2所示。

从图2可以看出,在银行理财业务开展的初期,股份制银行理财产品的预期年化收益率显著高于国有银行,但是随着时间的推移,两者之间的差异逐渐缩小。股份制银行理财产品预期年化收益率9年间平均为6.06%,而国有银行理财产品预期年化收益率平均为4.78%。差异缩小的现象也证实了在市场化的利率水平下,各类银行的利率将会由于市场供需水平而稳定在一个均衡点上。

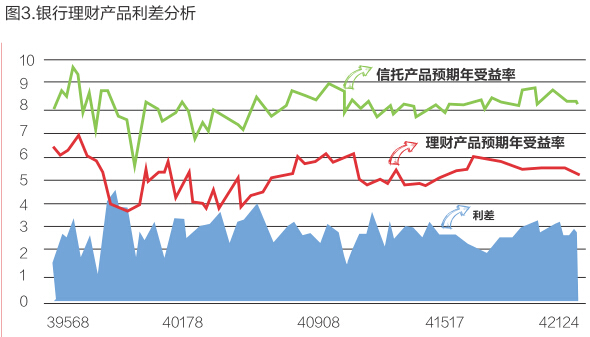

银行理财的投资方向包括基础资产、股票、债券、汇率市场等,但是一般银行理财出账都会通过信托计划或者基金公司资产管理计划等方式,而管理人/受托人归集资金后再投资于具体领域。因此,如果需要观察我国银行理财市场的利差变化,可以通过研究信托产品预期年收益率与银行理财产品预期年收益率之间的差别来实现。2008年以来,银行与信托合作日益增多,银行理财资金投资信托产品的规模非常巨大。本文根据wind数据库的数据,整理了2008年以来信托产品预期年收益率与银行理财产品预期年收益率数据,如图3所示。

从图3可以看出,我国银行理财市场的利差由最初的超过4%,随后缓慢下降,进入2015年以后,逐步稳定在3%左右。这个结果反应了银行理财市场激烈的竞争,银行理财投资时如果索取过高的收益率,会导致销售募集来的资金无法完全利用,造成资金闲置,增加资金运营成本,降低银行理财的中间业务收入。由此我们可以看出,在利率市场化的环境下,利差逐步减小是发展的一个重要趋势。

至此,本文通过对我国银行理财市场的历史数据研究,在一定程度上证实了之前提出的三个假设,即利率市场化后存款利率会出现先升后降的趋势,中小银行的存款利率高于国有银行,银行的净利差将减少。

对“蜂群思维”的借鉴

面对即将到来的利率市场化时代,商业银行在传统资产负债类业务中将面临着激烈的市场竞争,各家商业银行应该如何应对?笔者认为商业银行应该采取蜂群思维,将自身打造为分布式、去中心化、持续进化的活系统,将总行机构审批权限逐步下放,努力将总行机构变成以大数据处理为主的机构。而各个分行、支行发挥自主能动性,主动捕捉客户的需求,同时彼此之间又要相互沟通协调,作为整体确定出最适合各自银行的利率水平。

美国著名作家、学者凯文·凯利在《失控》一书中提到,由众多蜜蜂组成的蜂群在决定飞到哪里时,并不是由蜂后单独决定,而是由几小群蜜蜂按照自己的意愿“跳舞”,表达自己希望的方向,渐渐地绝大多数蜜蜂加入到一个小群中,整个蜂群就按照这个群体决策的方向前进。蜂群思维简单来说是一种集体智慧,是多个单独的个体能同时进行感知和记忆的分布式内存,是由许多独立的单元高度连接而成的一个活系统。蜂群思维没有强制的中心控制,但是有一只从大量成员中涌现出来的看不见的手控制着整个群体,大量个体聚集在一起,且彼此之间高度连接、互相交流,达到某种程度时,“群体智慧”就涌现出来,且一定超越个体思维。蜂群思维是一个具有自适应能力的活系统,可进化有弹性,类似计算机网络中的分布式系统,只是每一部分系统都有自身的思维,既不能用简单的统计学分析,也没有强烈的从属关系或者线性因果关系,蜂群思维是系统中各部分思维博弈的结果。反观我国商业银行的组织结构,总行扮演了最终决策的角色,各个支行、分行的项目都要上报到总行审批,得到审批后,各种放款流程的审批权力也牢牢掌握在总行手中。可以说总行掌控太多权限,限制了各个支行机构的机动性,使它们无法按照自己的意愿“跳舞”。同时与总行领导关系好的支行项目审批流程快,而关系一般的支行项目会被一定程度的拖延,总行拥有过多权力会诱发寻租行为的产生。显然这种僵化的模式不能适应利率市场化后的金融市场环境,原因是存款或贷款客户对利率需求的变化最先由支行的客户经理感知,然后才能传递到分行和总行。总行作为管理机构,其实对市场利率的感知最为不敏感。在利率市场化的环境下,总行应该作为大数据云处理服务机构,为各个分行、支行提供方便的交流沟通平台,使它们高度连接、互相交流,涌现出群体智慧。最后总行再将全国各地分行、支行的利率需求汇总,加以处理分析,最终得到一个指导利率标准,这个标准是群体决策的结果,是“蜂群思维”的产物。

综上所述,通过对我国银行理财市场历史数据的研究,我们可以推测出利率市场化后银行存款利率的一些走势变化,即利率市场化后存款利率会出现先升后降的趋势,中小银行的存款利率高于国有银行,银行的净利差将减少。为了应对利率市场化的挑战,我国商业银行应该采用“蜂群思维”,摆脱传统以总行为中心的架构,建立具有自适应能力的活系统,用“群体智慧”来决策,用互联网思维改革组织架构,只有这样才能打造出具有不断进化能力的有竞争力的商业银行。

本文编辑/张浅