文/谢辉 中国社会科学院金融所博士

本文编辑/孙世选

次贷危机后CDS改革富有成效

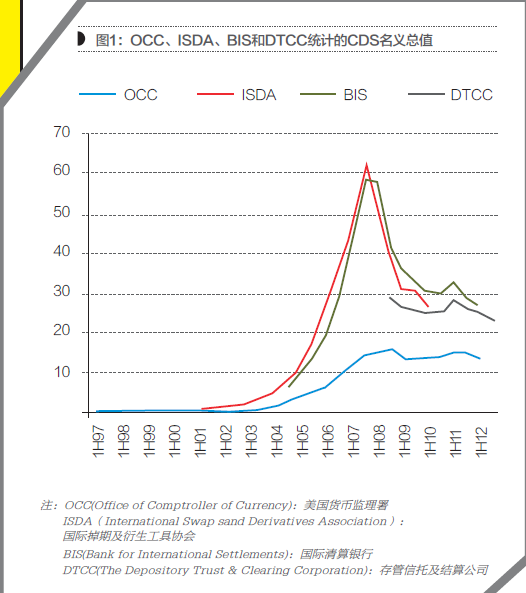

次贷危机中信用违约互换(CDS)市场的混乱是加剧危机的重要因素之一,对于CDS的批评也充斥了相关报道,甚至有观点认为应该禁止CDS相关交易。这就让人联想到次贷危机后CDS市场的活跃度可能大幅下降。如图1所示,这也从另一个角度满足了人们的心理诉求:CDS是次贷危机的凶手之一,名义总值减半是合理的。

但是,根据Markit的统计,2010年五大主要CDS经纪商的成交量就已经超过2007年的两倍。CDS市场名义总值数据的大幅下降的原因是交易压缩、中央清算的引入等改革措施导致的结果。

ISDA的推动是CDS市场改革的基础

1. “大爆炸”和“小爆炸”是载体

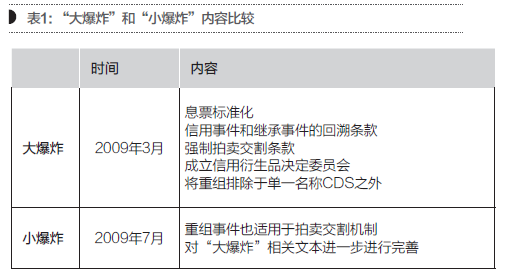

ISDA作为CDS市场的主要行业自律组织,对进一步的改革起到了至关重要的作用。次贷危机后CDS市场需要提高CDS合约的标准化程度,载体就是“大爆炸”和“小爆炸”两个协议。表1是两个协议内容的比较。

“小爆炸”推出时间靠后,虽然名称上是“小爆炸”,但其实是“大爆炸”的进一步完善。进行CDS交易双方在签订“小爆炸”协定时,“大爆炸”中的内容默认包括进来。

2. 息票标准化

CDS息票的支付时间是标准化的,即3月20日、6月20日、9月20日和12月20日,这是为了与国际货币市场的周期相匹配,但息票支付的额度却并不标准化:每笔CDS交易在每季度的支付与信用息差成正比,这就导致了年金风险。

为了解决这个问题,ISDA将单一名称CDS和息票支付方式变为:交易达成时的前端费用和每季度一次的标准化支付。标准化支付对于投资级参考实体是100个基点,对于高收益参考实体是500个基点。

这一措施早已在CDS指数的交易中使用,所以也使得单一名称CDS和CDS指数相统一,有利于使用CDS进行对冲。从技术处理角度来说,这解决了年金风险的问题,也使得进一步的改革得以进行。

3. 信用事件和继承事件的回溯条款

次贷危机前,CDS的生效日在交易之后的3天,即T+3。但由于违约事件的确定往往是事后,并不是违约当时就能确定,所以会产生一系列问题。

ISDA引入了“回溯条款”,将CDS合约的有效期大大提前。对于信用事件,生效日变为T-60,对于继承事件,合约生效日为T-90。这样就使得CDS作为对冲工具的有效性大大提高,CDS合约之间可以进行抵消,发挥其经济功能。

4. 强制拍卖交割条款

传统的CDS合约有两种交割方式,即实物交割和现金交割,在执行中遇到了问题。2005年10月美国Delphi公司破产后,其流通在外的债券只有20亿美元,而市场中CDS的名义本金却高达280亿美元。这就导致Delphi公司的债券价格飙升,但从市场资源配置角度来看,一个破产公司的债券价格应该大幅下降才对。所以,当时的市场被CDS合约的实物交割条款扭曲了。

为了解决这一问题,ISDA引入了强制拍卖交割条款,在一些重要的违约事件发生后,CDS交易双方自愿向ISDA提交加入拍卖交割的文件。ISDA随后根据一个预先设定好的程序进行拍卖,从而确定最终的回收价值。

这一拍卖交割机制在次贷危机中运行平稳,经受住了危机的考验。所以,次贷危机后“大爆炸”就将拍卖交割机制变为强制条款。

5. 信用事件的裁决:信用衍生品决定委员会

2009年4月8日,ISDA建立了信用衍生品决定委员会。该委员会负责裁决有关信用衍生品交易的各种事件,包括:信用事件、CDS拍卖、继承参考实体和其他事项。

ISDA将全球市场分为五大区域,每个区域都有对应的ISDA信用衍生品决定委员会。信用衍生品决定委员会成员分为五类,覆盖了信用衍生品市场的主要经纪商、买方、中央交易对手等机构,使得该委员会的决策反映市场中比较中立的态度。全球五大区域的信用衍生品决定委员会成员组成几乎相同,欧美大型金融机构占有绝对优势的地位。

ISDA网站上公开了所有向决定委员会提出的请求,大部分请求是询问某一参考实体是否触发了信用事件。

ISDA推动的以上标准化措施为CDS市场的结构化改革提供了条件。

交易压缩和净额结算

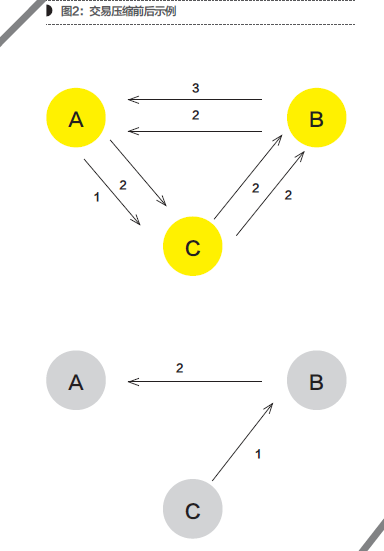

交易压缩是将现有合约终止,取而代之以等价的更小数目的新合约。交易压缩减小了名义总值和未到期的合约数目,同时并不改变整体的风险分布和投资组合的价值。净额结算是交易压缩的同义词。按照涉及的对手方数量,可以分为多边净额结算和双边净额结算。

从图2可以明显看出,经过交易压缩后,交易合约之间关系简单明了,有利于对市场情况进行判断。

交易压缩降低了市场结构的复杂性,使得市场稳定性显著提高。交易压缩是降低CDS名义总值统计数值的重要原因之一。

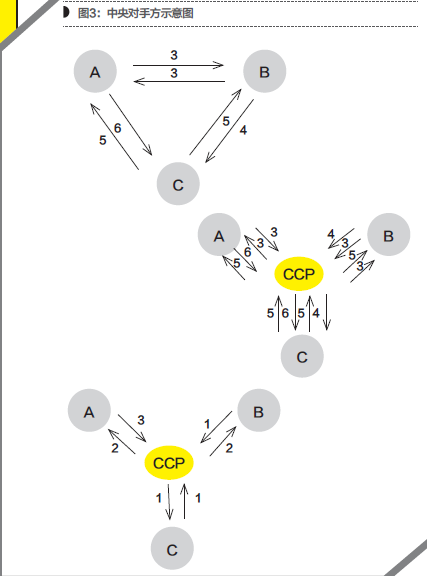

中央对手方与中央清算

中央对手方(CCP)作为交易双方中间的第三方,是双方共同的交易对手,即“所有买方的卖方,所有卖方的买方”。这样就把一笔交易变为了两笔交易。表面上增加了交易的笔数,但由于中央对手方的引入,使得许多合约可以与中央对手方进行净额结算,这就是中央清算,如图3所示。

清算会员一般包括大型金融机构,例如作为卖方的经纪商,有的也包括作为买方的基金管理公司。较小的机构需要与经纪商进行交易,然后经纪商再将这些头寸与中央对手方进行中央清算。

中央对手方的数量方面,如果只有一家,就是垄断。目前的中央对手方有CME、LCH.Clearnet和ICE三家机构的四个清算所,所提出的资本金要求等条款稍有不同,费率也相互竞争。这些中央对手方在政府严格监管之下,提高了金融系统稳定性。

从监管的角度来说,未引入中央对手方的OTC市场必须要将交易进行报告,因此在信息报告方面是否引入中央对手方是没有太大差异的。所以,美国2010年7月通过的《多德-弗兰克法案》规定,对包括CDS在内的诸多衍生品中的标准化合约进行强制中央清算,但仅限于交易方为专业交易商和其他主要市场参与者签订的合约,对于交易目的为套保商业风险的非金融实体,或称“最终用户”则设置了豁免条款。

总结

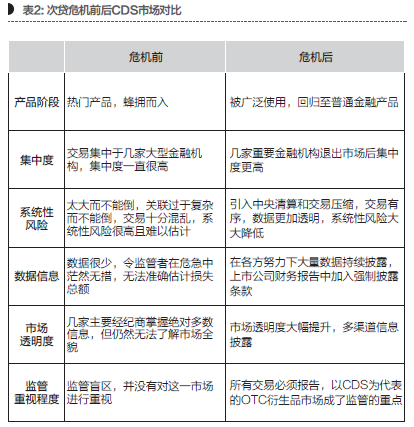

相对于大多数领域监管改革雷声大雨点小的情况,CDS市场的结构化改革成为次贷危机后欧美OTC衍生品市场上监管改革的亮点。次贷危机后CDS市场进行的一系列改革使得CDS完成了身份转换:从一个大家不熟悉的金融工具变为被广泛使用的金融工具,在发挥其功能的同时降低了给金融体系带来的风险。表2将CDS在次贷前后的一些状况进行了对比,许多变化一目了然。(本文仅代表个人,不代表所在机构的观点。)