文/招商证券研究发展中心宏观研究主管 谢亚轩

招商证券研究发展中心宏观经济分析师 刘亚欣

人民币快贬、港元“脱钩”美元风险骤升、石油和大宗商品继续大跌,2016年开年的两周,2016年资本市场的几个焦点问题就得到了突显。

2016年人民币汇率走向何方?

核心观点:

央行已经明确现阶段CFETS人民币指数是人民币汇率的锚,其背后的基础是央行的信誉与央行的能力。央行的一系列超预期举措非常明确地表明,在人民币汇率稳定和离岸市场发展、人民币国际化之间,央行坚定选择汇率,并不惜以离岸市场流动性和离岸人民币资产价格(点心债)为代价,这有利于人民币汇率预期的改变,而更长远的预期改善,需要央行践行以一篮子货币汇率为“锚”对人民币汇率进行调控,希望最终在不引发市场恐慌的情况下实现对一篮子货币和美元的适度波动。

1月初,人民币中间价大幅下调后,再度带来全球股市、大宗商品大跌、新兴市场货币竞相贬值的乱象,反映人民币贬值的影响将扩散至全球,人民币汇率走势将是今年全球关注的重点。

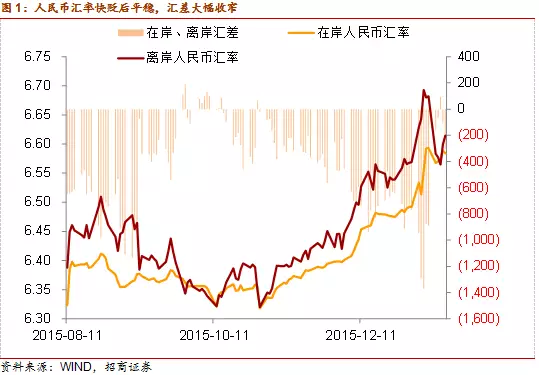

1、人民币汇率快贬后归于平稳

2016年开年,央行骤然连续大幅下调中间价,1月4日-7日分别下调96、137、145、332BP,这种貌似加速下调的态势激发了市场的恐慌情绪,离岸人民币更加速贬值,离岸在岸汇差扩大至超过1000BP。事后看,对照wind模拟的CFETS人民币汇率指数看,人民币对一揽子货币在这几天内的变动确实不大,但市场之所以较为恐慌,主要仍在于前期央行态度的不明确,央行在“811”汇改和推出CFETS汇率指数时都表明人民币汇率具备对一篮子货币保持基本稳定的基础,然而随后人民币无论对美元汇率还是对CFETS人民币指数中的一篮子货币都在单向贬值,这种言行不一使得市场预期非常不明朗。无论国内还是海外都有一个共同的疑问,2016年人民币汇率将走向何方?

央行研究局首席经济学家马骏在接受新华社等媒体采访时的表态突出体现了两点信息:

第一,决策层面已经形成了人民币汇率更多参考一篮子货币的共识;

第二,马骏表示,“我们将形成以稳定一篮子汇率为主要目标、同时适当限制单日人民币对美元汇率波动的汇率调节机制,未来还可引入根据宏观经济走势让汇率对一篮子适度走强或走弱的机制”。结合央行在离岸市场的强势干预以及近几日人民币汇率中间价明显企稳来看,短期内对一篮子汇率稳定,对美元适度波动的维稳汇率信号较为明确,更长期则希望实现对一篮子汇率的波动。

2、现阶段CFETS人民币指数是人民币汇率的锚

从历史上看,各国在由固定汇率走向浮动汇率的过渡阶段中,都经历了以某个指标为“锚”对汇率进行管理的阶段:(1)智利的汇率制度经历了“钉住美元→爬行钉住美元→爬行钉住一篮子货币→自由浮动汇率”的变革,波兰的汇率市场化经历了“单一钉住美元→钉住一篮子货币→爬行钉住一篮子货币→爬行钉住一篮子货币+ 区间浮动 →完全自由浮动”的过程,两国在汇率制度变化的中间阶段均以“一篮子货币”为锚;(2)更广义地看,通胀目标制也是实行浮动汇率制度货币的锚,如果通胀与其目标不一致,央行就会改变货币政策。

而现阶段,CFETS人民币汇率指数的一篮子货币汇率就是人民币汇率的“锚”。锚的本质是什么?是央行选择一个目标,然后对偏离这一目标采取低容忍或零容忍的态度,其背后的基础是央行的信誉与央行的能力,这也是市场对于人民币汇率信心的根源。

在央行已经表明汇率锚之后,贬值预期的来源是对央行坚定维护汇率以及央行是否有能力的质疑。一方面,央行自“811”汇改后的多变和预先无沟通使市场担心央行的想法和意图可能再度发生变化;一方面,市场怀疑央行最终会无法抵挡市场的力量而被迫放弃自己的目标,特别是离岸、在岸出现惊人汇差之后,离岸做空力量看似源源不绝,皆因市场猜测央行为推行人民币国际化,不会对离岸市场下重手打击。

但在央行的一系列明确表态和超预期举措之后,这种预期在发生变化:(1)1月11日,在央行限制境内人民币流出和离岸干预之后,离岸人民币流动性紧张,CNH Hibor飙升使得借人民币来做空的成本大幅上升,致使人民币空头纷纷平仓,离岸人民币大涨900BP;(2)1月17日,央行发布银发2016[11]号文,宣布自2016年1月25日起,对境外金融机构在境内金融机构存放执行正常存款准备金率政策,相当于将一部分人民币锁定在了国内,意图在藉此限制境外银行在离岸市场上的可用资金,限制国内资金流出,抑制离岸做空,稳定汇率;(3)18日广州人行跨境办召开紧急会议,要求参会银行近期做好跨境人民币净流出管理,减少短期内人民币跨境集中流出,减少离岸人民币头寸和流动性,并明确提出开展跨境人民币资金池业务银行要确保任何时点人民币净流出额不得大于零。通过以上三个严禁在岸人民币外流、收紧境外人民币流动性的举动,央行非常明确地表态,在人民币汇率稳定和离岸市场发展、人民币国际化之间,央行坚定选择汇率,并不惜以离岸市场流动性和离岸人民币资产价格(点心债)为代价。这有利于人民币汇率预期的改变,而更长远的预期改善,需要央行践行以一篮子货币汇率为“锚”对人民币汇率进行调控,希望最终在不引发市场恐慌的情况下实现对一篮子货币和美元的适度波动。

从港币看各国货币“脱钩”风险

核心观点:

港元脱钩美元的概率很低,因为放弃联系汇率制的伤害巨大,且脱钩之后盯住人民币的选择并不成熟。但是,不“脱钩”不意味着对金融市场没有负面影响:(1)港元与 对“脱钩”的担忧不利于港股、房价;(2)港元触及“弱方”后金管局可能需要买回港元,流动性的紧张不利于股市、房价;(3)市场若预期央行以自的外汇储备支持港元,则削弱调控人民币汇率的能力;(4)深圳与香港房价、A股和恒生指数存在相关性。

2016年初,港元对美元汇率以来一改2015年强势的趋势,脱离强方,录得4年以来最大幅度的下跌。港元走弱其实并不意外,原因主要有以下四点:

(1)12月17日美联储加息后港美息差倒挂,虽然金管局跟随调高了贴现窗利率,但三间发钞行依旧维持最优惠利率不变,港元HIBOR和外汇基金票据利率也落后美元LIBOR和国债利率,引起美元套息交易平仓,资金外流;

(2)前期港元强势其实依托于人民币贬值预期带来的离岸人民币兑换美元的需求推动,随着央行为抑制离岸做空人民币和内地资金外流,加强资本管制,人民币流出的渠道被明显限制了,资金转换需求枯竭、无法继续支撑港元的强势;

(3)离岸人民币利率飙高,直接不利于香港离岸人民币市场发展,对作为离岸人民币中心的香港也是另一重打击;

(4)港股加速下跌,全球美元荒及季节性换汇需求,进一步加剧资金外流。

但是目前港元脱钩美元的概率很低。货币局制度和其他汇率制度存在重要区别,它首先是一种关于货币发行和兑换的制度安排,是以法律形式规定当局发行的货币必须有外汇储备或硬通货的全额支持。若在危机关头放弃联系汇率制,使港元与美元脱钩,对于信心的打击要超过一般的固定汇率制度破产。而如果类比1998年亚洲金融危机期间,香港目前的局势也并不算危急,且香港政府已有了应对的成功经验。

而且,香港政府脱钩之后,同样存在着采取怎样的汇率制度的问题,最可能的选择便是挂钩人民币,但目前显然不是一个好的时机,人民币汇率在新的形成机制下运行还不顺畅,且仍不能算是成熟的汇率制度,人民币也不能自由兑换,因此维持现有制度是港元的最优选择。至于假设所有港元资产都被抛售、所有人抛售港币从而推导出港元必然“脱钩”的看法,更多是依托于金融市场的自我实现性,在此假设下没有任何制度可以维持,没有任何资产价格不会崩溃。但我们看到的资产价格可以实现波动,就在于预期不是单向不断自我强化的,而会因为实际状况发生分化和变化。

但是,不“脱钩”不意味着对金融市场没有负面影响:

(1)在现有情况下,港元走弱伴随着市场对“脱钩”的担忧不利于港股等资产价格;

(2)如港元触及“弱方”后仍有贬值压力,为维持汇率,香港金管局传统做法是不断用外汇储备买入港元、放出美元,金管局也可能会提高利率,流动性的紧张不利于股市、房价;

(3)而且存在着将港元与人民币一体化看待的观点,即港元若压力太大,央行伸出援手,会消耗自身的外汇储备从而削弱了调控人民币汇率的能力,致使人民币的贬值预期加重;

(4)由于地域靠近,深圳与香港的房价存在相关性。从海外资产配置的角度,A股和恒生指数也存在同质、相关性,因此若港元脱钩或香港资产价格大跌,从情绪和资金上也会对国内不利。

除了香港采取货币局制度外,传统钉住美元的国家包括:阿鲁巴,巴哈马,巴林,巴巴多斯,伯利兹,库拉索岛,圣马丁,阿曼,南苏丹,卡塔尔、沙特阿拉伯,阿联酋,委内瑞拉,土库曼斯坦,厄立特里亚等。这些国家其实也是潜在有可能爆发“脱钩”风险的国家,而他们大部分以石油出口为主,因此油价如何变化,也是影响脱钩风险大小的重要因素。

大宗商品的故事能否反转?

核心观点:

石油大概是大宗商品中供给端变化最为难以预料的品种。中东爆发的冲突令石油出口国通过协商实现石油减产的希望越发渺茫。产油国何时能减产?大概需要观察到产油国财政状况的进一步恶化、美国页岩油产业受到进一步冲击之时。对于大宗商品价格,大家或许寄希望于印度的崛起,但印度的进口量基本只相当于中国进口量的20%,中国需求每减少1%,需要印度需求增加5%,因此在全球整体偏弱下,印度需求很难支撑大宗商品价格强势反转。

石油大概是大宗商品中供给端变化最为难以预料的品种。1月2日沙特宣布处决什叶派宗教人士,伊朗誓言“神圣报复”后,沙特与伊朗断绝外交关系,之后,巴林政府宣布断绝与伊朗外交关系,阿联酋降低对伊朗的外交级别,苏丹决定驱逐伊朗驻苏丹大使。中东爆发的冲突令石油出口国通过协商实现石油减产的希望越发渺茫。

2015年7月14日,伊核问题六国和伊朗达成伊核问题全面协议。伊朗同意放弃部分核计划以换取西方逐步解除对伊经济和金融制裁。1月16日白宫声明总统奥巴马已签署行政命令,根据伊核协议规定取消对伊朗的经济制裁。国际制裁解除之后,伊朗石油部马上下令,要求全国石油产量每天增加50万桶,且六个月内可能提高100万桶/日。油价再度承压下跌。油价已经跌破30美元大关,产油国何时能减产?大概需要观察到产油国财政状况的进一步恶化、美国页岩油产业受到进一步冲击之时。

同样,受人民币贬值、全球风险情绪攀升等影响,大宗商品价格也出现了暴跌。对于大宗商品价格,大家或许寄希望于印度的崛起能够弥补中国需求的下降,甚至带动全球总需求上升,但这恐怕很难实现。因为印度的进口量基本只相当于中国进口量的20%,也就是中国需求每减少1%,需要印度需求增加5%才能基本弥补,在全球整体低迷的形势下,这恐怕很难看到。因此印度需求很难支撑大宗商品形势反转。

本文编辑:《清华金融评论》王蕾