文/《清华金融评论》王蕾

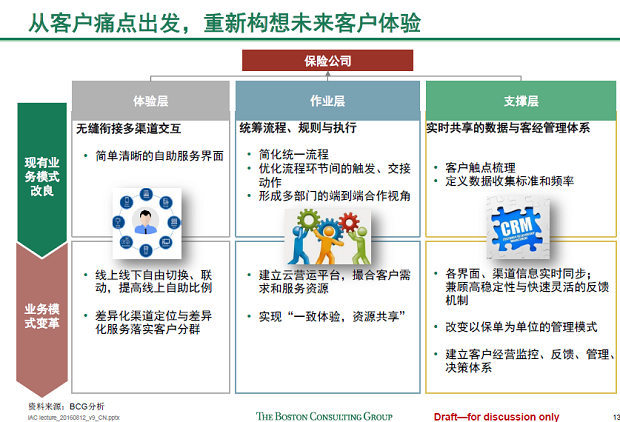

博克纳表示,以客户为中心,就是要满足客户多维度的需求。客户的信息就等于保单的信息,保险公司需要及时输入自身CRM系统,并从客户痛点出发,重新构想未来的客户体验。在此基础上构建面向客户、渠道和员工的互联互通的移动端口,并将这些产生的数据统一到一个数据中心加以利用。在产品研发、营销、销售、承保、理赔管理和现金流管理等价值链的每一个环节用好这些数据,创建起生态系统或者生态圈。

“任何一个行业都在抱怨受到过度监管,我们经常看见很多机构花了更多的时间去对抗监管。但对于每一家公司来讲,都需要积极拥抱监管,让它为你所用,而不只是寻求监管的漏洞来套利或者砍减成本。”博克纳称,保险公司需通盘考虑监管要求来实现和收益之间的平衡。“合规部门要与业务部门一起合作,让整个流程更为流畅,在应对监管的时候节省更多时间和成本。”

对于寿险公司来讲,还存在着负债端的压力,因此博克纳表示,寿险行业需要考虑资产端的配置,首先很重要的是审视资产全景图,第二是要平衡风险和收益;第三是建立起多元组合管理。

他并表示,总结国际经验看出,国际大型保险公司在本土以外的市场很少有机会占据前三名的市场地位。因此,中国保险出海可以从一些小公司开始收购,并且在海外市场拓展上保持谨慎,还需要平衡国外花费的经历和在中国市场抓取更多机会哪个更值得。

以下是我们根据演讲内容整理的纪要:

保险行业面临的主要趋势和挑战

保险行业面临的主要五个趋势是客户行为改变、数字化颠覆、经济放缓、低利率环境和监管的完善严苛。这将带来三大挑战:一是市场增速放慢,二是利润承压,三是竞争加剧。

比如客户行为的改变,就需要保险公司站在客户的角度来思考问题,了解客户需求,去与客户进行交流,从而为客户提供更好的服务。因为客户比以前的选择更多了,就会变得挑剔;同时获得服务的渠道增加且更加便捷了,因此他们会选择更友好的产品与服务;客户获得信息的渠道增加了,也会变得更加理性。随着客户的成熟,他们也会更加关注风险和收益之间的平衡,审慎选择价格与回报之间的关系等。

再如信息技术对保险行业带来的冲击与改变,1950年客户只能接受保险公司的定价,而目前客户和经纪人都能自由查看信息,通过互联网改变了保险业的客户关系管理等。因此,保险公司看待这些变化和威胁的时候一定要认真对待,找到方法,趋利避害,为己所用。承认并接受变化是企业适应新业务环境和致胜的关键。

保险业五大核心能力建设

关于挑战和变化,谁都不能准确预见未来。保险业需要具备的能力不是预见未来,而是具备塑造未来的能力,去应对未来的挑战和变化。这些能力包括以客户为中心;建立起数字化平台;积极拥抱监管,让它为你所用;深刻反思,再造资管能力;以及审慎拓展海外市场的五大能力。

1、以客户为中心的能力

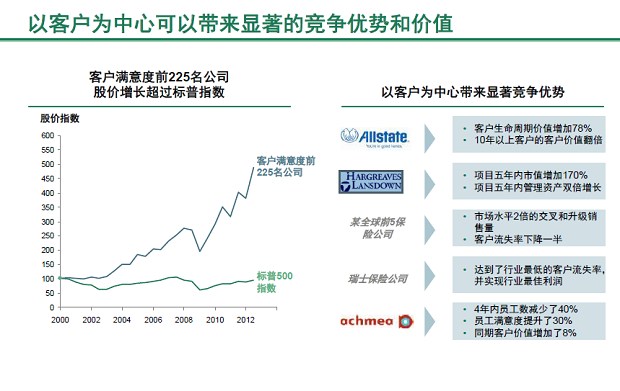

以客户为中心需要简化产品和服务,简化给客户提供的信息,让服务变得更为简约。同时要提供解决方案,而非单纯的产品;并建立起CRM系统,即客户关系管理的系统和价值管理机制。因为以客户为中心可以带来显著的竞争优势和价值。

Allstate、有Hargreaves Lansdown都在客户满意度方面做的非常好,他们以客户为中心,关注服务质量,并以此带来竞争优势。除了客户满意度,还需要有很好的员工的满意度。因为保险公司若要给客户提供高质量的服务,也就意味着也要为其雇员带来更好的满意度。

以客户为中心,就是要满足客户需求。客户有五个维度的需求:更简单的产品,更便捷的服务,更透明的产品条款,更贴心的产品服务,另外还需要更为一致的产品与各渠道服务。要满足这些需求是很难的,因此保险公司要三思而后行,先要考虑自身能为客户提供什么样的服务。

客户的信息就等于保单的信息,保险公司需要及时输入自身CRM系统,并从客户痛点出发,重新构想未来的客户体验。因为有时客户对产品和服务不一定感兴趣,而是对解决方案更感兴趣,比如可能不会对寿险产品感兴趣,而是需要退休后的一个好的生活状态。

保险公司也需要一个常态化的机制来确保客户价值的管理。尽可能最好地利用好客户信息,将客户碎片化的信息进行整合,更好地了解客户,为客户解决更多问题,积极提供解决方案。这将为保险公司带来更多业务,也会让客户更加满意。

2、创建数字化平台

数字化是一个很大的挑战,同时也是一个机遇。数字化首先表现为移动为王,其次,要善用数据,另外还需要在数字化平台上打造一个生态系统,即打造一个保险的解决方案。

在移动手机端成为互联互动技术主流的今天,保险公司需要构建面向客户、渠道和员工的互联互通的移动端口,并这些产生的数据统一到一个数据中心,并加以利用。在产品研发、营销、销售、承保、理赔管理和现金流管理等价值链的每一个环节用好这些数据。

保险公司需要利用大数据创建起生态系统或者生态圈。现在已经有很多公司正在创建这样的生态系统。这意味着客户需要一个住房的时候,保险公司需要考虑是围绕着家居建立起一整套生态圈,比如房地产建筑公司、内史设计装修公司,提供按揭的银行或者保险公司等,还是说仅仅销售家庭的火灾险,或者仅提供按揭贷款?用安泰保险来举例,它是一个很大的健康险公司,通过战略投资和并购,打造强大的医疗产业生态圈。

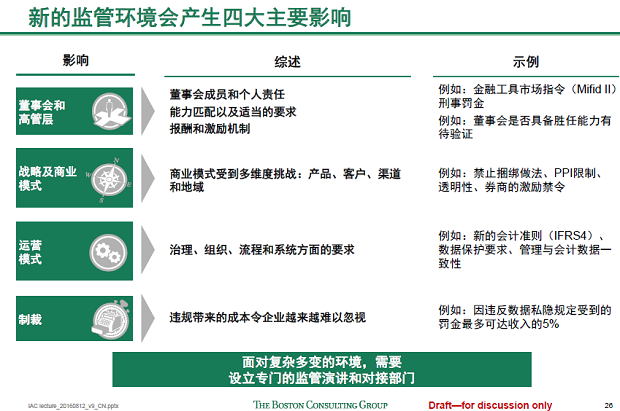

3、积极拥抱监管

任何一个行业都在抱怨受到过度监管,我们经常看见很多机构花了更多的时间去对抗监管。但对于每一家公司来讲,都需要积极拥抱监管,让它为你所用,这才是积极拥抱监管是关键,而不只是寻求监管的漏洞来套利或者砍减成本。另外很重要的一点就是通盘要去考虑质量服务风险和定价,也就是通盘的考虑监管的那些要求,来实现和收益之间的平衡。

在某种意义上,虽然监管时一种负担,但是我们需要用积极的眼光看待他。因为监管可以让整个行业更透明、竞争更为公平。因此,首先需要全面理解监管,了解监管要求和每个人的职责。其次要了解监管如何影响业务模式和战略,如何影响企业经营模式,还要了解它的惩罚与制裁是什么。

因此,积极拥抱监管让它为你所用,首先要努力实现合规,另外能够发展业务。通过完善内部管控框架去避免和防范风险,从而降低成本。合规部门要与业务部门一起合作,让整个流程更为流畅,在应对监管的时候节省更多时间和成本。

理解监管规定对于风险和定价的影响也同样重要,而在实际当中,不当定价十分普遍,有巨大改善空间。这就需要系统化的一致性的定价体系将不同保单的客户特点来进行不同的定价。而目前保险公司的相关做法还有很大差异。积极的拥抱监管可能是更好、更高效、更有效的一种方式。

4、深刻反思,再造资管能力

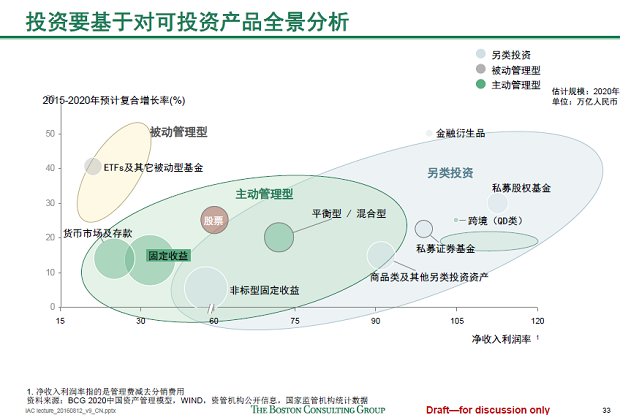

寿险行业需要考虑资产端的配置,首先很重要的是审视资产全景图,第二是要平衡风险和收益;第三是建立起多元组合管理。

投资要基于对可投资产品的全景分析,上图所示,有许多种不同类型的资产,有的是高利润的、高增长的,但并不是所有适用于为我们所用,险资需要考虑这些资产的特性,寻找符合条件的基金管理人。

另外,近年来保险公司在并购方面非常活跃,不断抢占新闻头条,比如平安收购深发展、安邦在伦敦收购了一个房地产项目,万科宝能案中的股权争夺战等。2015年共发生31次险资举牌,资金超过1100亿元。这些行动体现了险资对外部环境的应对和对价值创造的渴望。

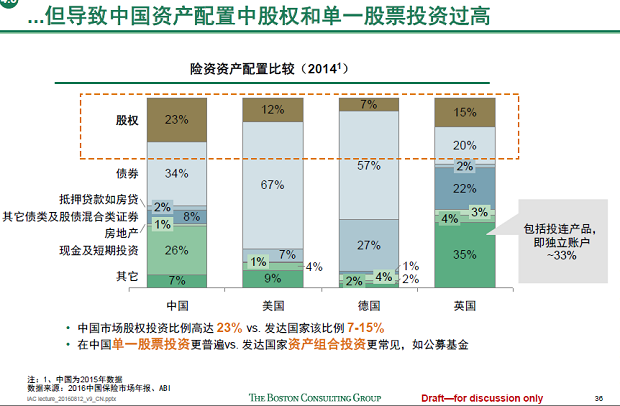

因为经济新常态下信用风险频发、资产荒和低利率环境带来挑战;同时监管更为严格,资金运用的监管从“管前端”向“管中后端”过度;金融市场改革激发了更为激烈的竞争,等等因素让从资产中获得真正的价值变得越来越难。因此保险公司在资本市场举牌的背后,有着追求高收益、多元化配置、布局综合金融、或者建立生态系统和上下游能力的强烈需求。但这也导致中国险资的资产配置中股权和单一股票投资占比过高的现象。

如图所示,中国的保险公司在资产配置中股权达到23%,德国只有7%,英国只有15%,美国是12%(其中包括8%的关联公司股权投资)。可以看出美国、德国的险资配置中债券时最主导型的。当然中国资产配置当中股权配置过高可能有内在理由。

但是我们需要明白,如果单纯寻求高收益的投资,且没有实现很好的风险与收益之间的平衡,那么会有很大的风险。比如曾经美国Executive人寿公司因以高于行业平均10倍的水平配置高收益债券而导致破产;Mutual Benefit人寿公司也因两倍于行业平均抵押贷款水平配置资产而饱尝苦果。80年代日元升值的时候,很多日本企业“收购美国”也是因此而遭遇了滑铁卢。

因此,如果你把所有鸡蛋或者大部分鸡蛋都放在同一个篮子里头,你就犯错误了。所以要做战略性的投资。比如安泰保险通过战略投资和并购,打造了强大的产业生态圈,这个时候,如果妥善规划审慎事实,单一股票投资可助力战略实施,有效创造价值。在整个过程中不断增加其他资产,让新增资产和原有资产形成一种合力,从而增加收入的同时,提升整个业务的平稳度。总之,成功投资的关键能力需求对于财务投资还是战略投资是不一样的。

5、审慎拓展海外市场

中国政府在鼓励中国的企业到国外去投资,走出去,让中国公司走向国际化和全球化,而且去加强中国企业的能力以及中国行业的能力,这对中国经济也是有利的。这需要企业理解海外市场,并认识新资产类别在各个国家和地区的差异性。这些都需要人才来作为后盾,因此需要有人来理解不同市场,用当地语言来沟通。同时,也需要步步为营,逐步投入。并做好失败的准备。

拓展海外市场,可以从一笔小投资开始,一旦出现失误,整个公司不会受到特别大的影响。虽然大家都梦想着成为一个全球性的企业,但是我们很少能看到真正算得上是全球化的公司。

虽然,华为、联想、海尔等一些中国优秀的企业已经在国际市场上大放异彩,但是国际大型保险公司在本土以外的市场很少有机会占据前三名的市场地位。比如AIG、安联、安泰、大都会保险、保诚、苏黎世等主要还是在本土市场是非常强的,他们可能是说国际化的公司,但是并不能成为一个全球化的公司。

同时尽管在一些较小或者发展中的国家和地区,外资保险公司也能领导市场,但是在较大的成熟市场却很难进入市场前10名。因此,中资保险公司想要在瑞士、美国、欧洲等市场做到这一点是非常难得,代价非常高。

国际化的不同发展阶段对企业内部能力有着不同程度的需求,因此中资保险公司向海外投资的时候需要考虑自身具备的能力,比如是否有很好的国际化管控能力?在国外决策的能力如何?人力资源管理系统是否能建立国际化运营的有效团队?品牌管理如何?自身风险管理能力是否具备等。

目前,全球75%的市场在北美、日本和欧洲,但是发达国家增长率非常低,且估值非常高,因此在德国、瑞士、意大利、希腊、西班牙、葡萄牙出现保险行业并购的话,很多时候是亏损的。因此一开始可以从一些小公司开始收购,并且在海外市场拓展上保持谨慎,需要平衡国外花费的经历和在中国市场抓取更多机会哪个更值得。

另外,还需要理解海外拓展的这个市场是否是受保护的。大部分中国企业仍然面临巨大挑战,他们在国内市场是被保护的,但是到海外市场是不被保护的。比如相对于高速增长的本土市场和政府在土地、税收、资源等方面给予优惠等,海外市场是相对低速增长的市场,劳动成本高,人才获取难度高,政府也比较陌生,还会面临着反倾销反垄断调查,国外强势的劳动和环保组织也是中资机构短期内不可一下适应的。

同时,海外基于契约的交易和管理方式与国内基于关系的交易和管理方式也大为不同。因此中国企业海外拓展会遇到一定的挑战,商业模式和投资策略往往难以在海外被成功复制。因此,需要谨慎推动海外业务的多元化发展,并要审慎对外知识、人才和规划三个核心要素。

最后,每个保险公司从业者都需要自我审视:您是价值创造者?还是价值毁灭者?你是否专注于客户来确保你的公司以客户为中心?你是否能够建立起所需要的平台,从而能够跟其他竞争对手竞争?你是否能够积极的拥抱监管让它为你所用?你是否会重新思考并重塑资产管理的能力?你是否在海外进行拓展的时候实现多元化?如果能做到这些,整个流程就会流畅地运转。你可以让你所在的公司变得不同。

{kind=link}

{kind=link}