文/WE理财产品经理张智洋

也许你会质疑美国爷爷是否真的仅花30万就能获得200万保险金,或者美国爷爷是否要各种非自然死亡才能获益,包括他究竟买了什么保险?撇开深究,至少我们还是可以羡慕下美国爷爷用保险传承了家庭财富。

大多数中国人或多或少都对保险有些不在乎,总觉得很难兑现、埋伏着各种陷阱,同时好像自己又不是那么需要。千千万万的中国爷爷就产生了。

之前看过这样一个数据,汶川地震保险赔付有16.6亿元,东日本大地震保险赔付约合118.9亿美元,巨额的赔付差距凸显的是我们薄弱的保险意识。日本人的平均持有保单大概是有五张上下,中国人连一张都到不了。所以突然有一天,当你发现保险需求以每年百分之几十的速度增长,你也许会感到困惑,究竟是谁在买这些保险?为什么我不是其中的一员?

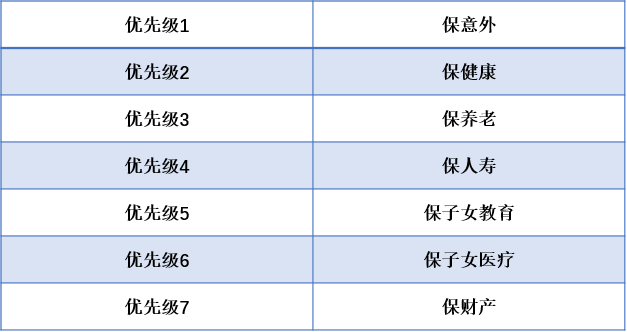

7张保单

如果现在的你决定给自己买一份保险,你是否知道该买什么?

如果你听说一颗直径约30米的小行星正在朝着地球飞来,你一定会觉得和自己没什么关系,美国科学家会告诉你因小行星撞击而死亡的概率是1/74817414,不像各种好莱坞科幻大片里演的概率那么高,也远小于被狗咬死或者被雷劈死的概率。我们不妨来看下死于小行星撞击和其他事件的概率,结果会让你大吃一惊:

数据来源:National Safety Council和National Academics

原来死也有这么多花样。。。这个调查告诉你,少走路,少骑车,住一楼。。。

保意外

专业人士会告诉你,一个人的一生需要必备7张保单。这第一张其实就应该是保意外。很多人觉得意外不会那么容易落到我头上,来了只能是命中注定。的确意外是小概率事件,不过一旦发生,对你的家庭却是一个不可逆转的毁灭性打击。尤其我们生活的环境充斥着越来越频发的天灾人祸,比如前一阵子北京北五环一座过街天桥突然坍塌,比如2012年北京721特大暴雨广渠门桥下行人溺亡,谁也想不到。每天我们都在谈论发生在别人身上的意外故事,而一旦发生在自己身上则是悲剧。大家会不会觉得为什么抽奖永远没有自己,但倒霉事总是会出现?这就是所谓的墨菲定律。所以意外险一定是人生必备的第一张保单。尽管在不出险的情况下,意外险不能获得返还与收益,但是难道你希望出险么?

保健康

有研究说,人的一生罹患重大疾病的几率高达72.8%。而随着大部分都市人群亚健康状态的扩散,这个数字还有向上攀升的趋势,发病的年纪也越来越低。比如我就特别害怕每年的体检,大城市工作强度高,都市人生活完全离不开电脑和手机,天天还呼吸着雾霾。我的朋友已经打算创业开诊所了,主治肺病、颈椎病和腱鞘炎,这是看到了未来的商机啊!大病不说,一次小的感冒费用就好几百。所以健康险是人生必备的第二张保单。将一部分钱用于购买大病医疗险,出险的情况下可以获得赔付,不出险最终也有回报加收回一笔利息。

保养老

人的一生赚钱的年纪是有限的,差不多在25-60岁之间,60岁后的你如何养活自己?社会保险里的养老金要求女性交满20年、男性交满25年,可以在退休后领取,但届时养老金的发放金额是按当地最低月平均工资发放的,如果你不想退休后的生活质量急速下降,在资金允许的情况下,应该开始考虑买一份养老保险。

保人寿

房、车贷已经是我们日常生活中必不可少的支出,少则十年,多则二三十年,一旦自己出了事故,上百万的银行贷款并没有消失,因此为了保障不可预测的死亡可能造成的经济负担,买一份与贷款同等金额的人寿保险。一旦有变,有保险公司替还,这样可以为个人及家庭提供一部分保障,当然,如果没有债务,也算是为后代留下了一笔财产。

保子女教育和医疗

孩子的成长是一个缓慢的过程,刚出生的新生儿发病率很高,许多父母都有半夜送孩子去医院的体会。渐渐长大后,好奇和爱动的天性更容易受到意外伤害,而且教育成本的支出也随之而来,所以子女的教育和健康相关的保险就显得很有必要。

保财产

最近大家都在议论房价的问题,一二线城市房价猛涨,许多人恐慌性贷款借钱只是为了能有属于自己的家,拼尽积蓄买下的房子,如果遇上火灾、地震的损害,要如何应对?所以为自己的房、车等固定资产购买相应的保险,可以在出现意外事故后获得可观的赔付,最大化减少损失。财产险种还有一类规避遗产税相关的险种,通过保险金是可以免税的,子女可直接作为保险金受益人。国外遗产税率大多在50%左右,尽管现阶段我国并未征收遗产税,未来可能性也越来越大,有意识地购买保险,就能和美国爷爷一样留下一笔不用缴税的遗产。

所以正确的购买顺序是:

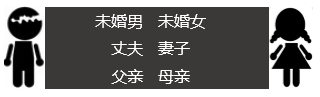

6个角色

知道了七张保单的概念后,我们清楚了个体如何去合理配置保险,但是我们在社会中是以家庭形式存在的,保险产品的特殊性在于标准化程度特别低,每个人的家庭及收入情况不尽相同,如何根据家庭需求正确购买呢?

如果从性别和人生阶段两个维度来看,我们大体逃不出以下六种角色身份:

假如你现在是一名父亲或母亲,你只有一次购买保险的机会,可以选择给自己、伴侣、父母、孩子买,你会把这个机会给谁?

我们曾经专门针对有小孩的父母做了一个调研,结果发现他们之中90%的人首先想的都是先保孩子。这其实不太科学,对有孩子的家庭来讲,正确的保险逻辑一定是优先保自己或伴侣。因为你们才是这个家庭的经济主要来源,如果你们出了问题,孩子就没有了稳定的保障。所以应该考虑给自己或伴侣买份意外或健康险,这其实也是从保全家的角度做出的最优选择。

很多人问到给父母买保险,我理解初衷更多是出于对父母的关怀,亦能帮助减轻自己可能承担的压力,所以我们会建议将他们的优先级放到最后,额外增添一些保障即可,比如老年人骨折险等。

所以从转移风险和对家庭责任的角度出发,正确的购买逻辑是:

2个小tips:

最后,鉴于我们是互联网平台,所以给出大家两个在互联网平台买保险的小理由;

太好了!以后可以放心地感冒了!

{kind=link}