从资讯提供、市场研究、组合管理、模型设计、交易经纪、托管清算到平台系统,我国的资产管理行业逐渐呈现业态丰富的全貌。随着资产管理行业向投资银行、财富管理两端逐步延伸,市场的拓展对行业主体——资产管理机构的能力要求也越发多元化,更使差异化发展与同业竞合成为必然。2014年的资产管理行业将在监管统一的趋势中,走出套利游戏思维,支持实体经济,实现同业竞合发展。

1. 资产管理机构发展的三个模式

2012年资产管理行业爆发式增长以来,业界对野蛮生长后的路径选择争论不休。究竟要开展财富管理还是资产管理?究竟要资产管理业务投行化,做资产管理投行,还是要让有“中国实业投行”之称的信托公司转型回归资产管理?贴近资产端,没有分销渠道、没有直接客户的私募投行在中国有没有土壤?以客户为王的第三方理财机构要不要向资产管理端渗透?

交通银行资产管理部总经理马续田2014年4月在成都普益财富管理论坛上的发言给出了资产管理机构发展的三个模式。他认为,参考国际资产管理行业的经验和业务模式,大体可以将资产管理机构分为三类模式:综合服务商模式、核心服务商模式和专业服务商模式。综合服务商模式涵盖广义资产管理范围的全部业务:资产管理(狭义)、财富管理和投资银行,为客户提供三位一体的服务,这对资产管理机构的投资管理能力和客户规模都有很高的要求。核心服务商模式则是在三种具体业务中实现其中的两种,比如“财富管理+资产管理”,或者“投资银行+资产管理”的模式。而且专业化分工后并不意味着只是小而美,规模也可以做得很大,在总报告后的专栏中我们会详细介绍。至于专业服务商模式,则纯粹在狭义的资产管理细分领域,不介入渠道,也不介入投资银行,专门从事投资理财的资产管理服务,比如国内的公募基金行业。

未来,我国的资产管理机构到底要选择何种道路,需要结合自身实际情况,发挥既有优势,在激烈竞争中寻找行业“蓝海”。比如,对我国的信托公司来说,其现状更像是“投资银行+资产管理”的核心服务商模式,未来则可以向兼顾上下游的综合服务商模式努力,也可以向实体经济,向产业靠拢,朝着私募投行的方向做专做精。而对大多数大中型商业银行的资产管理部来说,综合服务商模式才是理想状态,既可以弥补商业银行缺少投行牌照的短板,又可以满足既有客户的全部金融需求。至于专业服务商的代表——公募基金,则需要提高投资管理能力,扩大投资视野,在股票市场、债券市场与货币市场,甚至外汇市场、全球金融市场之间实现全市场资产配置。

2. 协同监管,统一尺度

我国分业监管的现实导致了监管竞争的客观存在,这种竞争以及由此产生的制度红利也助推了资产管理市场的壮大和各类型机构之间的监管套利。我们认为,虽然影子银行的乱象已经引起国务院层面的关注,但短时间内监管方面还不太可能出现根本性的变革——机构监管向功能监管转变。然而,国务院层面改革的决心与动力持续坚定,“一行三会”的金融监管协调部际联席会议制度等亦不断推进,“一行三会”共同促进某项改革的可能性也在加大,监管空白、监管套利的空间逐渐被压缩。

2013年底“107号文”对影子银行中的通道业务和资金池业务提出风险控制要求,随后,各监管部门以此为方向与标准,在落实文件中将监管尺度逐步趋于统一。游戏规则的统一有望减少监管套利,为金融机构营造公平、公正的竞争环境。

2014年4月,先是中国银监会发布《关于信托公司风险监管的指导意见》(简称“99号文”),之后中国证监会发布《关于进一步加强基金管理公司及其子公司从事特定客户资产管理业务风险管理的通知》(简称“26号文”),两份文件在主旨和内容上均出现趋同性。比如,两份文件都明确指出,相关资产管理机构不得开展资金池业务、通道业务,要在合同上明确风险承担主体和通道功能主体,以体现“107号文”精神。而在部分内容的表述上,这两份文件的高度相似也是近年来较为罕见的,这也表明了未来混业经营下监管协同的趋势,“107号文”在协同监管、规避监管套利的方向上迈出了重要一步,即在不改变现有监管格局的前提下,从内容和方向上尽可能地实现协同监管、标准统一。

这种尺度一致的监管将有助于打击监管套利。在金融同业业务的实务操作中,大量存在的抽屉协议造成风险责任悬空,在合同上明确风险承担主体相当于将抽屉协议阳光化,厘清参与者的责任和义务。中国银监会和中国证监会同时要求抽屉协议阳光化,将有利于将防风险堤坝筑到同一高度,遏制监管套利的滋生,为资产管理市场营造公平透明的竞争环境。

2014年5月,国务院《关于进一步促进资本市场健康发展的若干意见》(俗称“新国九条”)发布,这同样是一份在协同监管方面可以被寄予厚望的文件。“新国九条”明确提出,“按照功能监管、适度监管的原则,完善股权投资基金、私募资产管理计划、私募集合理财产品、集合资金信托计划等各类私募投资产品的监管标准”,“建立促进经营机构规范开展私募业务的风险控制和自律管理制度安排,以及各类私募产品的统一监测系统”。该文件的颁布实施,有望极大地促进各类资产管理机构间的监管标准统一规范,并逐步向功能监管的终极目标迈进。

3. 支持实体经济,同业合作大有可为

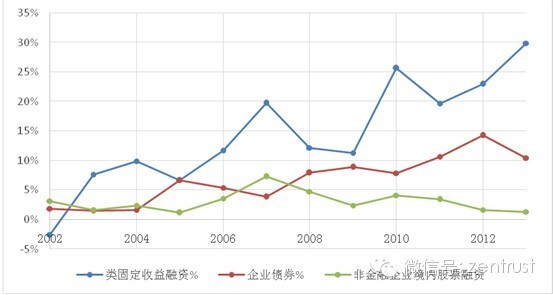

资产管理行业的快速发展,特别是融资类业务(类固定收益产品)的大力发展,虽然饱受争议,但事实效果是改善了我国实体经济过度依赖商业银行的融资结构,也体现出自下而上市场化创新的生命力。分析过去10年的社会融资规模可以发现,我国正在从以商业银行间接融资为主的经济结构,向以股票市场、债券市场、类固定收益市场三方共同组成的直接融资渠道倾斜(见图4)。

从这个角度看,资产管理行业在支持实体经济发展方面可以发挥的空间很大,在实现方式上,通过同业合作实现资产与资金的有效对接,将会成为2014年资产管理行业的主要业务拓展方向。比如,保险公司将长期限、风险厌恶的保险资金与信托公司的前期投入大、周期长但回报稳定的基础设施项目对接;或者银行理财产品集合居民财富投向一揽子风险级别不同的企业融资项目,再通过结构化分层设计,将风险与收益分级给不同风险偏好的投资者,而这些项目的提供方可以是信托公司、也可以是券商资产管理机构;再或者信托公司可以借助信托清晰的法律关系设计家族信托等工具,实现向私人银行转型,并反过来成为全市场的产品采购商。

另外,随着机构投资者与资产管理行业的合作逐步深入,机构投资者提供资金,资产管理机构根据其投资偏好量身定制投资计划的方式将更加盛行,也将更有效地将成本较低的资金投向实体经济。中国光大银行资产管理部总经理张旭阳2013年底的一次内部演讲就提到“边界突破、同业竞合”的发展思路。他认为,大资管时代的跨界布局主要体现在投资端的资管投行以及资金端的模块化的财富管理。

而资产管理投行2014年可以在三方面大力拓展:一是城镇化背后的基础设施资产证券化;二是经济结构调整、过剩产能淘汰背后的并购重组;三是资本项下开放与美国经济转强背后的海外投资。如果有现成金融产品可以选择,我们可以去评估并投资,如果市场缺乏相应的产品,资产管理机构应借助其本身的资金实力,通过内部的不同部门或是合作伙伴,创设金融工具,使得资产管理的投资触角直接作用到实体经济。

在这种同业合作趋势中,手里既没有资金又没有项目的通道业务将没有生存空间。随着利率市场化的深入,市场风险收益越发透明,不论是银行,还是信托公司、券商、保险公司、基金公司,参与发展与合作的前提都是价值创造的能力。

由此看出,此同业合作已不同于现在的同业通道业务合作。其竞合的结果是减少中间环节,打通资产到资金的产业链,真正实现资产与资金的直接对接,将投资标的的风险与收益过手给投资者,资产管理机构回归本源。

来源:智信资产管理研究院《中国资产管理行业发展报告(2014)》