文/哈尔滨银行小额信贷研发中心高级经理李博雷

本文编辑/张英凯

传统银行与互联网金融机构相比,在关注客户、研究客户、服务客户、互动传播方面存在较大差距,为此重建以“客户体验为中心、客户关系为纽带”的商业模式成为首要任务。

一直以来,银行业首要考虑的问题就是信用和风险。他们与客户的接触主要基于交易,倾向于把精力集中在提供可靠的交易上,而不是服务和体验上。传统银行与互联网金融机构相比,在关注客户、研究客户、服务客户、互动传播方面存在较大差距,为此,重建以“客户体验为中心、客户关系为纽带”的商业模式成为首要任务。

一、客户体验已成为银行业竞争的关键因素

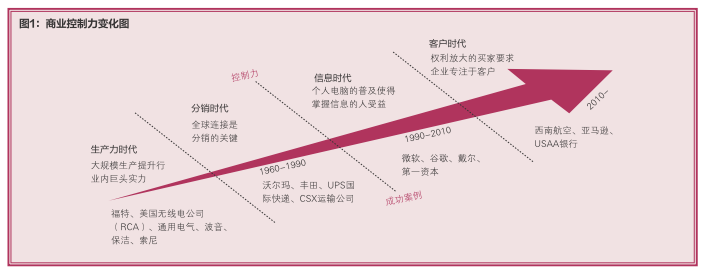

随着商业由过去信息不对称时代的“卖家主导”转变为“客户主导”,曾经的商业竞争壁垒——生产能力、分销能力、信息管理——如今都不足以成为一家公司的核心竞争力,客户体验已然成为赢得竞争的关键力量。全球领先的客户体验服务机构弗雷斯特(Forrester Research, Inc.)的一张商业控制力变化图清晰地表明了这一趋势(图1)。

对于银行业而言,客户体验一直未得到足够的重视。部分商业银行客户基础庞大,一些业务手续繁琐,某些网点营业窗口开工率较低,大堂经理分流力度不够,电子渠道业务功能宣传相对薄弱,致使办理柜面业务出现客户等待现象。这些问题的长期存在直接影响了客户体验,从而又影响了银行业的客户忠诚度,使客户价值大大降低。

根据尼尔森公司的调查,55%的中国消费者对其在金融服务机构的客户体验感到不满。中国银行业的客户流失率通常高达30%~40%,这一比率远远超过国际同业水平。同质化的竞争导致一个银行推出新产品之后,很快就被其他银行所模仿,极少有银行可以为自己的产品申请专利。在商业模式、产品同质化严重的情况下,客户体验的差别就成为银行能否赢得市场的关键因素。

二、银行业客户体验管理面临的挑战

越来越多的银行已经意识到以客户为中心的重要性,但他们目前客户体验管理策略的针对性却并不强,效果也不尽如人意。受战略、监管、运营、技术和服务能力等多方面因素的影响,银行业在推进客户体验管理时会面临着来自外部和内部的各种挑战,具体如表1所示。

三、银行业客户体验管理策略

银行业应积极正视上述挑战,通过多种方式来提升客户体验。本文依据“战略+支撑体系+运营管理”模式探索银行业客户体验管理精髓,自上而下地逐层构建银行业客户体验管理策略(图2)。

(一)制定客户体验战略

客户体验管理是企业从战略性高度管理客户与企业之间所有关系的过程。它注重与客户的每一次接触,通过整合售前、售中和售后等各个环节的每一个接触点,无缝隙地为客户传递目标信息。从这个意义上讲,客户体验管理需要超越产品和服务的层面,在战略层面实施。

客户体验战略应以客户体验全流程为导向,以转变组织流程和思想观念为宗旨,进而推动企业内部发生跨越部门、从上至下的运营和文化变革,让企业重燃创新激情,追求持续进步,最终培育出独树一帜的企业文化,真正建立竞争优势。因此,制订客户体验战略的措施应包括以下四个方面内容。

将客户体验列入企业战略最重要的部分

通过描绘统一的客户体验蓝图,在银行内部建立起统一的客户认知,决策层应将客户体验视为赢得客户和市场竞争的最重要的因素。在年度管理重点方面,可以将“客户体验年”设置为年度管理主题。

将客户体验管理上升为“一把手工程”

在高级管理层设置首席体验官(Chief Experience Officer,CEO)或者首席客户官(Chief Customer Officer,CCO),全方位管理客户体验工作,从上到下实施与之相匹配的激励政策和企业文化,真正影响到每个员工的思维和行为。

将客户体验管理进行战略解码

利用平衡计分卡的战略解码,将客户体验分解到和每个部门、每位员工息息相关的具体考核体系中,通过绩效管理把客户体验战略意图层层传递并监督执行。

建立客户体验导向的企业文化

强化高级管理层对客户体验的关注度,设立“高管服务日”,通过率先尝试使用新服务、新产品、新技术倡导客户体验理念,通过高管亲自服务客户表明银行的价值观,通过培训传递客户体验策略、提升员工服务技能,通过多重奖励方式对提升客户体验的行为进行激励,最后形成上下一致的客户体验认知。

(二)打造人力资源支撑体系

在高层管理者支持和倡导下,设立具备客户研究、体验设计和管控职能的客户体验专业管理团队是保障客户体验战略落地的基础。通过跨职能的客户体验管理部,系统全面地研究客户行为、倾听客户声音、了解客户感知,才能真正推动客户体验管理与实践,切实有效地提升客户体验。

国内银行业中已有类似部门及岗位设置。比如中国工商银行在总行成立了客户体验处,平安银行成立了客户体验及服务品质管理部,宁波银行设置了流程革新和客户体验部,广发银行也在信用卡中心设置了客户体验主任等相关岗位。

以上银行虽然在客户体验管理上有所突破,但是不难发现,银行业的客户体验管理部门职能相对单一,无法实现全流程、有重点的客户体验管理;由于不是一级管理部门,部门/岗位在跨部门协作上存在较大难度,导致客户的需求与反馈未能及时传递,客户实际体验与管理初衷脱节。为此,建议银行在管理架构上尝试借鉴互联网行业的先进经验,设置专门的客户体验管理部,并采用三中心合一的形式切实履行客户研究、互动传播和客户服务等职能(图3)。

客户关系中心的主要职责分为三方面:一是研究、分析客户行为,对客户体验策略进行全局把控;二是发现、跟进、改善客户服务过程中存在的问题,进行流程审查;三是在进行客户体验设计,创造全新体验模式,给用户带来意外惊喜。

互动运营中心主要职责为处理网络评论、建议和疑问,建立社区与客户形成良好互动,使其感到尊重和愉悦;通过检测客户评价和网络舆论来分析客户需求以及当前产品和服务存在的问题,继而与其他部门共同设计有针对性的解决方案。

客户服务中心主要职责仍为提供电话服务,同时还需要针对客户资讯、投诉问题进行分析和情景体验,并推动前端产品和服务的优化。

需要说明的是,上述客户体验管理部并未加入与网上银行、移动银行相关的用户体验设计(如交互设计、UI设计等)相关职能,这主要是考虑到相关工作的特性,建议仍然由银行内部的电子银行部或互联网金融部门承担相关职能。

(三)完善科技支撑体系

弗雷斯特首席分析师凯丽 . 博丁(Kerry Bodine)将客户体验分为三个层次,这对在银行业实施客户体验管理提供了非常重要的策略基础——准确的目标以及衡量标准。借助科技力量,银行业可主要通过不同的科技手段提升客户三个不同层次的体验(图4)。

“需求满足”客户体验

首先,银行业需要借助存储、安全、云计算等创新科技提升核心系统的稳定性和交易成功率。在国内银行业,除部分大型国有银行及全国性股份制银行之外,多数银行都存在系统不稳定、交易成功率低下的现象,这直接影响了最基本的客户体验。

其次,在跨渠道体验尤其是移动银行体验方面,银行业需要加快步伐。目前,多数银行都已经布局了电话银行、自助银行、网上银行、移动银行等多种服务渠道,但是各渠道之间客户体验的差距较大,尤其是移动银行在交互设计、视觉设计方面的落后,直接影响了客户体验——在移动互联网时代,移动设备上的良好体验已经成为基本要求。

最后,银行业应充分利用大数据技术分析洞察客户需求。客户研究是客户体验管理工作的基础,借助数据分析技术银行业可根据客户群体特征、购买态度和行为的变化构建模型,以确定潜在客户群体并提供有针对性的产品和服务。

“便利性”客户体验

在数年的市场调查中,都有部分共性问题影响了银行业客户的体验,最为突出的便是网点等待时间长和手续的复杂性,而现在这两者都可以通过科技创新解决。

关于缩短等候时间的问题,可首先通过手机定位功能,帮助客户查询所在位置附近或指定区域的银行网点,通过在线排号随时获知排队人数准确掌握时间。目前,包括招商银行、民生银行、光大银行在内的多家银行已经推出此服务。

关于手续便利性的问题,可通过电子填单系统、电子操作系统解决。比如,中信银行旗舰店内已经尝试提供电子填单服务,国内多家保险公司也已经实现了全流程电子化操作(图5)。

“愉悦感”客户体验

客户体验中的愉悦感主要来自超出期望的服务,只有对客户的体验需求趋势做出准确预测,有效发现和管理客户资源的个性特质,才能增加顾客体验的愉悦感受。

比如,银行业可通过短信、网站、邮件、移动网络在线查询服务,展示流程和手续的透明,提供服务和信息的传导,帮助银行和客户之间建立情感纽带;通过在网点提供WiFi增强客户舒适度;针对客户咨询、疑问提供实时反馈互动……这些通过科技微创新提供的服务将真正带给客户最高层次的体验——愉悦感。(未完待续)