文/金郸霓 宜信财富

摘要:随着十二五规划战略顺利开展,国家提出的针对金融行业改革的《金融业发展和改革“十二五规划”》颁布和实施,中国银行业进入了兼具历史机遇和复杂挑战的历史时期。尤其是从2013年开始实施的巴塞尔资本协议III后,稳步实施包括资本、杠杆率、流动性、拔备等新监管指标的实施后,中国银行业发展进入全新的转型期。尤其是在涉及民营银行发展、存款保险制度以及普惠金融等方面面临着巨大的机遇和挑战。本文将从这三个角度进行深入分析,探究新时期中国银行业转型发展的趋势。

关键词:银行业转型;民营银行;存款保险制度;普惠金融

一、中国银行业转型原因剖析

目前我国经济体制正在处于转型的攻坚时期,外部经济环境的变化、外部约束环境的转变以及市场需求的变化等原因使得我国银行业进入全面的转型时期。首先,我国经济增长进入“换挡期”,即进入由高速增长期进入增长速度换挡期。在这一阶段,中国宏观经济增速日趋放缓、经济结构变革日趋深化、金融脱媒状态愈演愈烈、利率市场化势头强劲,这一些列的外部条件直接导致中国经济环境发生变革;第二,银行外部监管力发生变化。当前中国银行业外部监管外部环境发生变化,具体表现为以资本为核心的监管体系约束、央行主导宏观监管框架约束以及利益相关者约束等;第三,银行客户群需求多样化。当前随着银行同业竞争加剧,重视客户需求,满足客户需求成为银行提升核心竞争力必须考察的问题,而目前中国银行业客户群需求日渐呈现出多样化特点。因此,为实现中国银行业稳健经营发展,提升中国银行业整体核心竞争力,实现转型发展势在必行。

二、中国银行业发展趋向

(一)民营银行转型发展

1.民营银行发展概述

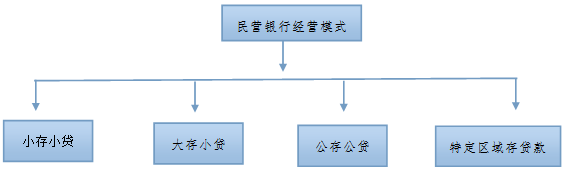

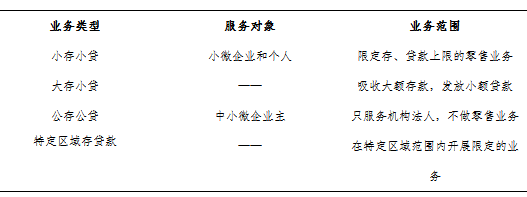

长期以来,以银行业为代表的金融业一直在国有成分下运作,即便后续的股份制银行,而国有始终占绝对控股地位。2013年7月5日国务院颁布并实施《关于金融支持经济结构调整和转型升级的指导意见》,民营银行大门正式开启,2014年“两会”期间,5家“民营银行”试点获批,因此2014年被称为“民营银行元年”。从目前民营银行的业务范围来看,主要有以下业务区分。

图1.民营银行经营模式示意图

表1.民营银行经营业务范围

2.民营银行发展趋势分析

从上述图表可以简明扼要地了解目前我国民营银行的发展的基本概况,从其业务范围、服务对象等角度。但与传统银行业一样,民营银行始终面临着揽储的成本、风控的成本等两大成本,寻求稳健、持续性经营,获取经济利润仍是其面临的主要问题。

作为民营银行最大的竞争对手——国有银行,很显然预期抗衡实力对比悬殊,因此民营银行要从“夹缝中”寻求发展机遇。首先,差异化经营模式。民营银行要对目前国有大中型银行无暇顾忌的业务予以重点关注,以小微企业为着陆点,准确定位于专业化、差异化、区域化;其次,重点发展互联网金融。依托互联网平台和技术,降低其本身因为规模效益不足带来的局限性,还可以弥补存贷差降低的不利影响。

(二)存款保险制度发展趋向

1.存款保险制度概况

与民营银行类似,2014年也被成为“中国存款保险制度的元年”,伴随中国金融改革步伐加快,金融市场准入条件放宽,利率市场化势头强劲,通过建立建立存款保险制度,目的是更好得维护存款人合法利益。而建立存款保险制度是当前的迫切要求。目前全球有111个国家建立了相应配套的存款保险制度,当前我国存款保险制度呼之欲出。

2.存款保险制度发展趋势分析

存款保险制度作为中国金融改革发展重要标志性事件,存款保险制度也是维护我国金融安全的重要组成部分,制定和实施存款保险制度需要有必要的前提。首先,市场利率化背景下,要保证银行的坏账准备金充足、拨备充足以及资本金和流动性充足;第二,后金融危机时代各国的监管机制改革经验为我国金融改革提供有益的借鉴,在推行存款保险制度同时要积极提升应对系统性风险方面的能力。实施存款保险制度,是体现市场对资源配置起决定作用的体现,它把政府直接的负责功能或托底功能转给市场。值得注意的是,存款保险制度并不是万能的,需要构建在完善的先关配套制度之上,尤其是要加大相关的监管力度以确保银行在规则框架下开展业务。短期内,存款保险制度并不会对现有的银行体系产生巨大影响,需要在银行深化改革步伐下显现成效,也就是说,存款保险制度对银行影响是间接的。

(三)普惠金融发展趋向

1.普惠金融发展概述

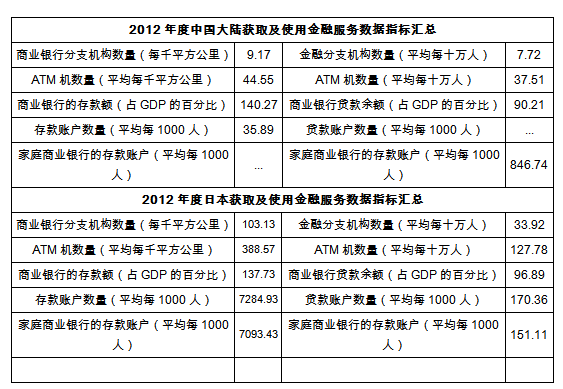

我国是社会主义公有制国家,国家的本质在于人民当家作主,让广大群众享有改革和发展的成果也是我国改革发展的应题之意。从当前银行金融机构的规模和数量来看,截至2013年年底,中国大陆银行金融机构网点有21.03万家,同比2012年增加5200多家,同比增长2.54%,数据表明中国目前不缺银行。但是中国银行业普遍的营运现状是中大中型客户,轻小微客户群体,在全球银行业倡导的普惠金融服务下,显然成为了“草根”。 比对与亚洲金融发达国家日本各个指标对比,中国获取及使用金融服务仍有很大差距,必须加大普惠金融服务工程的力度。如何高效获得金融服务,在经济社会发展处于绝对地位。关于金融服务与经济社会发展水平之间关系的论证此起彼伏,异常激烈。根据国际货币基金组织(IFM)最新数据显示,中国大陆在2011年、2012年以及日本在2012年获得金融服务数据(Financial Access)如下图2。

图2.2012年中日获取及使用金融服务数据指标对比

数据来源:IFM. http://fas.imf.org/

2.普惠金融发展趋势分析

十八届三中全会提出的普惠金融体系工程建设是我国金融理论体系一次创新和突破,将冲破金融行业为富人服务的传统论断,满足弱势群体客户享有公正、公平、均等金融服务的需求和权利得到保障。我国银行金融服务组织要进一步健全普惠金融服务体系,提高我国金融服务水平,完善现代金融体系,提别是要加大针对贫困群体的小额贷款以及针对小微企业的小微贷款进行政策倾向,以贫困居民降低贫困、协助小微企业度过资金困难,让贫困居民享有改革发展成果,让小微企业拥有扩大发展的自己支撑。

三、小结

当前中国宏观经济面临着复杂的挑战和历史转型发展机遇,在深刻变革的大背景下势必会对于我国处于起步的民营银行业、存款保险制度以及普惠金融改革和发展产生重要影响。依托我国实体经济飞速发展,中国银行业在自身深化改革的探索中会实现转型成功,实现中国金融市场稳健发展。

参考文献:

[1]尚震宇;胡德宝.后危机时代中国银行业的转型研究[J].华东经济管理.2013(10).pp.57-60.

[2]李文韬;水晶石. 社区银行:民营银行的发展路径[J].金融与经济.2014(01).pp.30-33.

[3]王海巍. 建立健全适合我国国情的存款保险制度[J]. 西南金融. 2014(02).PP.13-15.

[4] 毕颖妍. 浅析发展普惠金融的必要性与基本途径[J].时代金融. 2014(06).PP.33-34.