“数说银行”① | 民营银行2020年赚钱能力大比拼:微众银行净利润占一半多 新网银行、天津金城银行等为负增长

by 清华金融评论 2021-06-23 20:30:58

编者按

近年来,民营银行经营效益保持稳步增长态势,营业收入快速增长,净利润增长也远超行业平均水平,盈利能力整体较高。但受新冠肺炎疫情冲击和让利实体经济等因素影响,2020年整个民营银行业利润增速回落,个别民营银行净利润和营业收入出现了负增长。但拥有互联网基因的民营银行受益于技术的推动作用,在疫情影响下仍保持着强劲的“赚钱能力”。

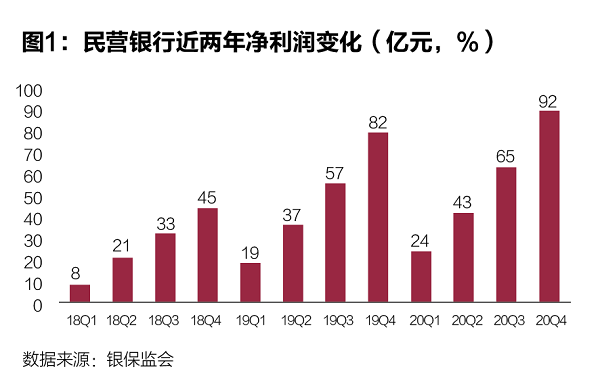

从净利润指标来看,2020年民营银行利润虽然仍保持正增长,但增速回落幅度明显。数据显示,2018年民营银行净利润为45亿元,2019年为82亿元,同比增速高达82%。2020年民营银行净利润为92亿元,较2019年增长12%,增速回落明显。对比来看,2020年我国134家城商行净利润为2146亿元,也就是说,2020年民营银行净利润仅相当于城商行净利润的4.3%,整体规模偏小。

图1:民营银行近两年净利润变化(亿元,%)

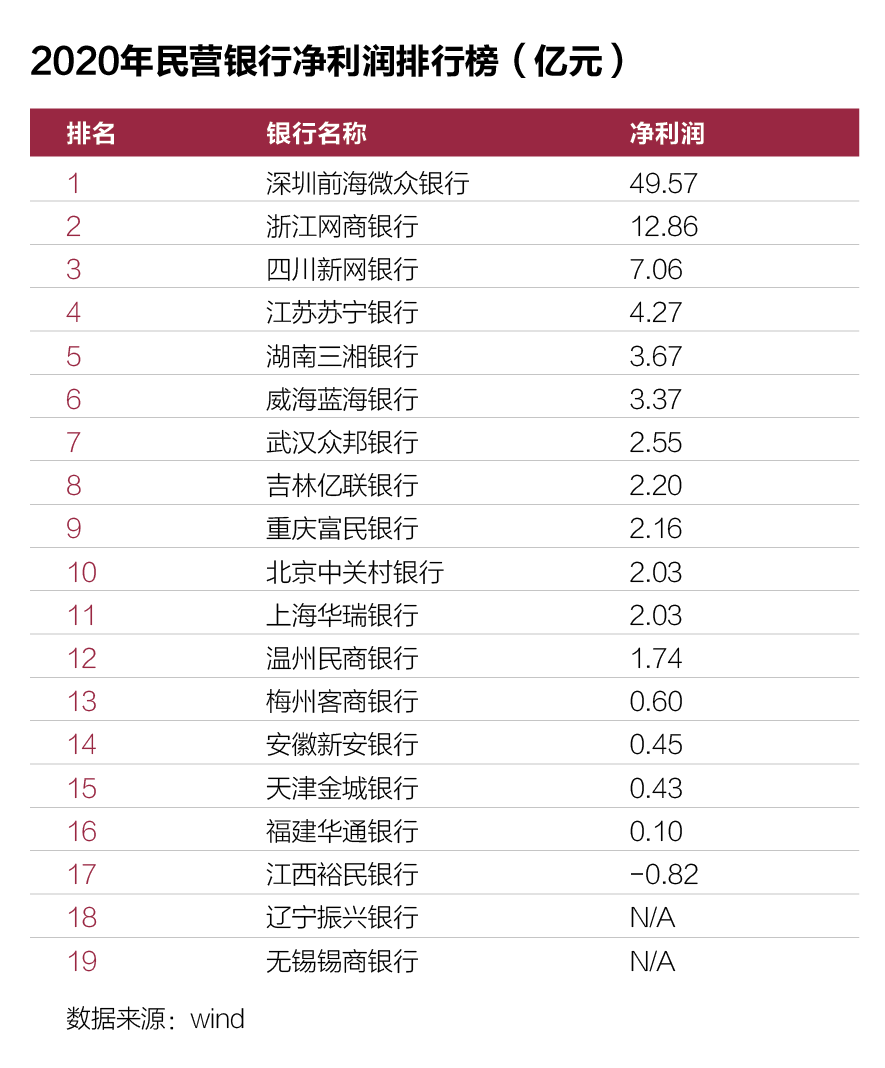

分银行来看,2020年微众银行净利润为49.57亿元,占到民营银行净利润总额的54%,超过一半还多,网商银行次之,达到12.86亿元。从增速来看,安徽新安银行由于体量较小,2020年净利润增速高达663.25%,增长最快。此外,江苏苏宁银行、北京中关村银行、福建华通银行均实现了较高的增长速度。不过,2020年部分民营银行净利润同比增长为负,包括新网银行、重庆富民银行、上海华瑞银行、温州民商银行和天津金城银行。

图2:2020年民营银行净利润排行榜(亿元)

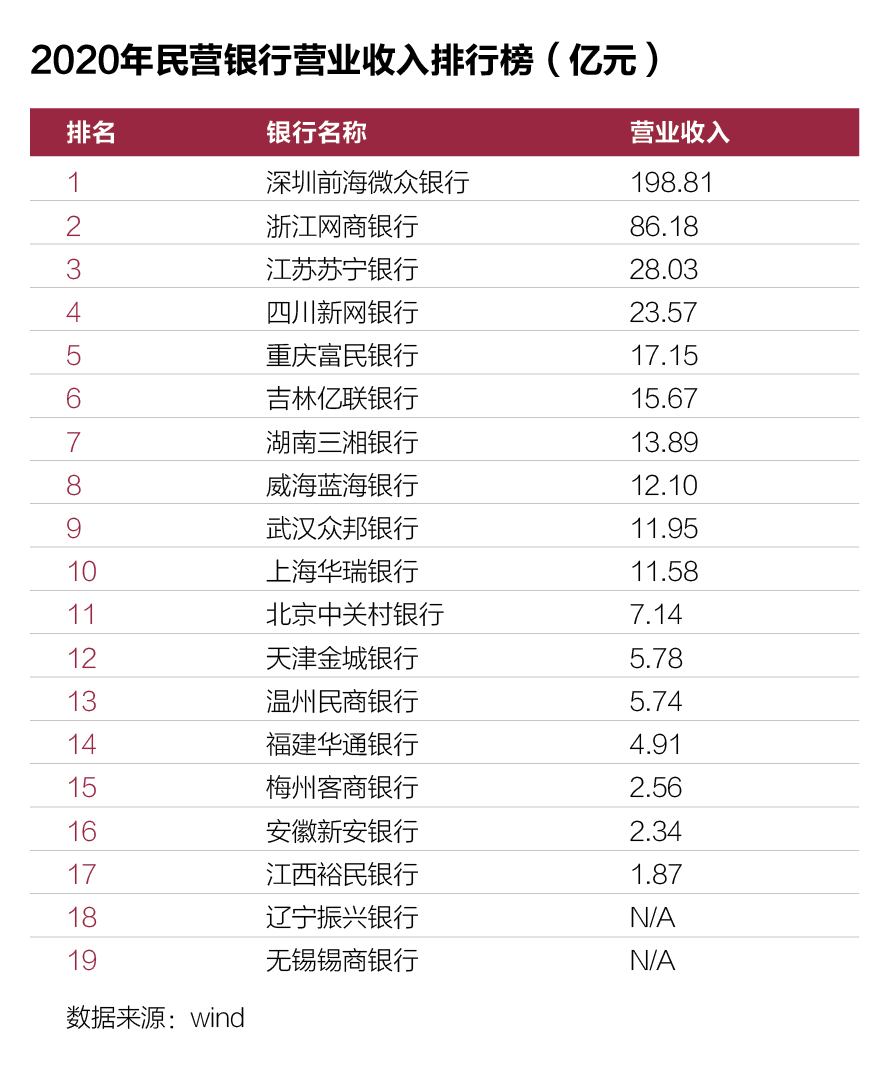

从营业收入指标来看,伴随着资产规模的快速扩张,民营银行的营业收入也随之快速增长,头部效应仍然凸显。数据显示,2020年,营业收入超过10亿元的民营银行共有10家(2019年为6家),其中微众银行营业收入为198.81亿元,远超其他民营银行,且占到已公布数据的17家民营银行营业收入总额的44%,继续成为民营银行的“巨无霸”。网商银行次之,2020年营业收入也达到了86.18亿元。

图3:2020年民营银行营业收入排行榜(亿元)

从增速来看,体量较大的微众银行和网商银行增速都超过了30%,同时,江苏苏宁银行增长速度高达175.63%,营业收入排名也跃升至第三位,2019年9月成立的江西裕民银行在2020年营业收入快速增长,由2019年的0.22亿元增至2020年的1.87亿元,增速高达737.95%。值得注意的是,2020年有两家民营银行营业收入同比出现了下降,其中,新网银行营收下降了12.09%,天津金城银行营收下降了21.49%。

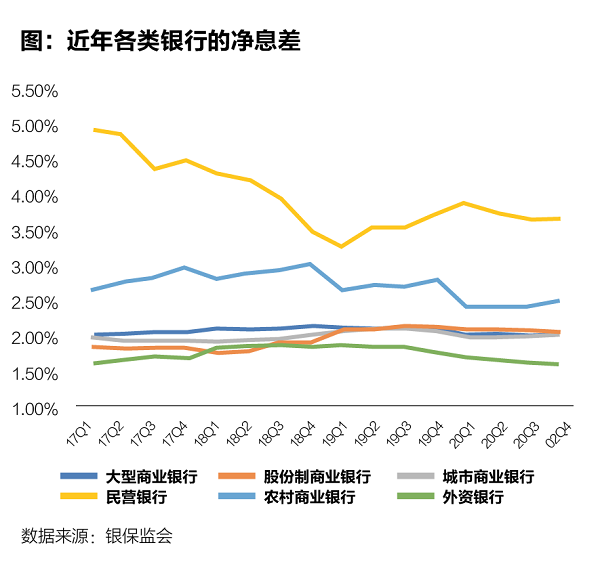

从净息差指标来看,由于民营银行主要业务是小额消费贷和小微企业贷,贷款利率相对较高,净息差明显高于其他类型银行。截至2020年末,民营银行净息差为3.67%,远高于商业银行水平(2.1%)。

图4:近年各类银行的净息差

不过,具体来看,各家民营银行净息差的差距还是比较大的。从净息差排名来看,有5家民营银行的净息差超过4%,而天津金城银行和梅州客商银行的净息差均在2%以下。

表1:2020年民营银行净息差排行榜(%)

成立于2016年底的新网银行,自成立后发展迅猛,营业收入从2017年的3.59亿元增至2019年的26.81亿元,规模迅速成长为仅次于微众银行和网商银行的水平。针对2020年的业绩下降,新网银行相关负责人对外表示,主要受疫情影响以及与政策变化带来的战略调整有关。新网银行此前主要业务方向是个人消费信贷领域,疫情给长尾人群的借款意愿和还款能力带来了一定影响。事实上,在开业筹备期,新网银行将网贷存管作为了战略性业务,是开展网贷存管最多的银行之一。但是,随着互联网金融监管趋严、P2P平台不断暴雷清盘,新网银行的上述业务快速萎缩。

上海华瑞银行近年经营业绩受阻,该行表示,其主要服务对象是有比较迫切融资需求却又比较难以获得金融服务的民营、小微企业,而这些恰恰是受去年疫情影响较大的群体。因此,为有效应对疫情因素带来的风险因素,该行加大了拨备计提和不良核销。与之类似,2020年温州民商银行的资产减值损失4.38亿元,同比增长71.73%,资产减值损失大幅增长也是该行净利润下滑的主要原因。

天津金城银行近年的发展也难言理想,天津金城银行方面表示,“业绩方面有为战略转型做准备的因素影响”。2020年8月,监管部门正式批复360成为该行第一大股东,360派出在金融信贷和风控方面具有丰富经验的360数科副总裁温树海填补该行已空缺三年之久的行长一职。该行表示,2021年将依托股东在金融科技领域优势,加快实现向互联网银行模式转型。此举能否带领该行走出业绩疲软的处境,成功实现零售转型,尚须时间检验。

总体来看,2020年受到疫情影响,民营银行整体的净利润增速有所放缓,但具有互联网基因的民营银行仍然保持着强劲的“赚钱能力”,既包括体量较大的微众银行,也包括江苏苏宁银行等体量较小的民营银行,例如江苏苏宁银行2020年营业收入超过了四川新网银行。技术基因的作用也逐渐被民营银行业发掘,近年经营不理想的天津金城银行也积极引入了互联网公司作为大股东,寄希望于技术可以推动民营银行经营的改善。