保险业的2021:阵痛期过后还有机会吗?| 数说投资

by 清华金融评论 2022-01-28 13:29:43

文/《清华金融评论》资深编辑秦婷

2021年保险业经营情况出炉。在2021年多因素导致的“阵痛期”,保险业经历了“艰难”的一年。2021年,保险业原保险保费收入4.49万亿元,同比微降0.8%,保险股也在2021年大幅下跌,估值处于历史低位。保险资金运用方面,年末余额达到23.23万亿元,债券配置增长最多,同比增长超14%。

2022年以来,保险股走势有所好转。分析认为,保险板块估值处于历史底部,安全边际高。保险行业加速回归保障本源,负债端短期承压,长期仍看好健康险和养老险的发展空间。

2022年1月25日,银保监会公布了2021年保险业经营情况。数据显示,截至2021年12月末,保险业资产总额为24.89万亿元,同比增长6.8%。2021年,保险业原保险保费收入4.49万亿元,同比微降0.8%。

表1:2021年保险业原保险保费收入情况

数据来源:银保监会(单位:亿元)

其中,财产险原保险保费收入下降幅度较大,同比下降2.2%至1.17万亿元。人身险则出现分化,寿险原保险保费收入下降1.7%至2.36万亿元,健康险和人身意外伤害险原保险保费收入均上涨超3%。

表2:2021年保险业资金运用情况

数据来源:银保监会(单位:亿元)

保险资金运用方面,截至2021年末,保险资金运用余额23.23万亿元,同比增长7.1%。其中,债券配置增长最多,同比增长超14%,股票和证券投资基金配置则同比下降1.1%。

表3:2021年五大上市险企原保险保费收入情况

数据来源:企业年报(单位:亿元)

近日,A股五大上市险企2021年全年保费数据也全部出炉。数据显示,2021年全年,五家上市险企中国人寿、中国平安、中国人保、中国太保、新华保险共计实现保费收入2.49万亿元,较去年同期仅微增0.03%。

保费增速除中国平安负增长外,其余4家保费均呈上升趋势,中国人保增速最快(3.67%)。

具体来看,2021年,中国平安原保费收入7603.33亿元,同比下滑4.64%,尽管增速下滑,但仍是原保险保费收入最大的上市险企;中国人寿原保费收入6200亿元,同比增长1.16%;中国人保原保费收入5810.47亿元,同比增长3.67%;中国太保原保费收入3626.73亿元,同比增长1.72%;新华保险原保费收入1634.7亿元,同比增长2.48%。

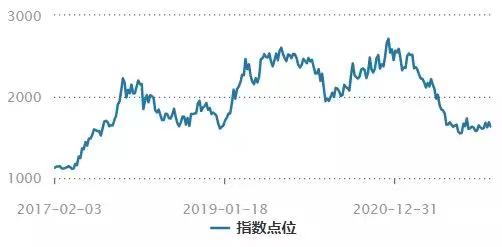

图1:近五年保险行业指数走势情况

数据来源:Wind

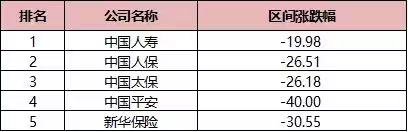

表4:2021年五大上市险企涨跌幅情况

数据来源:Wind,%

注:区间为2021年1月1日-2021年12月31日

2021年,在诸多负面因素冲击下,保险股大幅下跌,估值处于历史低位(图1)。2021年全年,保险板块(申万二级行业分类)跌幅达39%,而同期上证指数涨幅为4.8%。其中,中国平安2021年跌幅高达40%,新华保险跌幅也超30%。

东方证券分析认为,保险行业表现大幅弱于整体市场,主要受几方面因素共同扰动所致。

从负债端来看,疫情影响下居民收入不稳定性增加,叠加劳动力结构的变化,导致新单销售低迷、收入不及预期与代理人脱落率提升的恶性循环;车险业务受综改影响件均下滑,芯片产能不足导致汽车销量低迷,叠加商车费改下的COR(综合成本率)上升,共同导致车险持续承压。

从资产端来看,在全面降准的催化下,长端利率持续下探低于3%,市场对利差损风险的担忧导致估值中枢持续下行,此外部分险企投资端踩雷也加剧了悲观预期。

中信建投证券分析师赵然指出,回溯保险股价的演变历史,2017年后的负债端新业务价值同比增速与险企累计增速契合明显,当前负债端基本面仍处改革中、当期业绩承压,是导致险企PEV(内含价值)处于低位的重要原因,随着上市险企负债端基本面改革的推进,业绩表现拐点的出现将成为保险板块反弹的核心影响因素。

进入2022年以来,保险板块行情走势有所回升,但在A股市场出现大幅下跌行情的背景下,保险板块整体走势也难以“独善其身”。2022年1月27日,保险板块下跌(申万二级行业分类)1.96%,五大上市险企全部下跌。其中,中国平安、新华保险和中国人寿均下跌超2%。

海通证券表示,保险板块估值处于历史底部,安全边际高。保险行业加速回归保障本源,负债端短期承压,长期仍看好健康险和养老险的发展空间。

国泰君安发布研究报告认为,寿险行业正值转型阵痛期,预计2021年全年以及2022年“开门红”业绩均承压,2022年一季度前盈利难见复苏;财险行业2021年第四季度以后,车险综改对保费端的负面影响消除,预计行业保费增长动能显著提升,大型险企承保盈利的稳定性更强。当前加快建立满足客户需求的产品体系(保险+服务)的公司将率先走出行业瓶颈,实现盈利超预期。