黄海洲:中美利差倒挂,中国稳增长宜早不宜迟 | 宏观经济

by 清华金融评论 2022-06-16 08:39:38

近期,由清华大学五道口金融学院主办、清华大学国家金融研究院国际金融与经济研究中心(CIFER)承办的2022清华五道口首席经济学家论坛成功举办。中国国际金融股份有限公司董事总经理黄海洲出席并发表演讲。黄海洲表示,中美利差的倒挂短期内对于中国新兴市场有资本外流的压力,叠加疫情防控对二季度经济增长的压力,中国稳增长宜早不宜迟、时间很关键。

近期,由清华大学五道口金融学院主办、清华大学国家金融研究院国际金融与经济研究中心(CIFER)承办的2022清华五道口首席经济学家论坛成功举办。本届论坛以”动荡中的2022——全球与中国经济及政策展望”为主题,围绕四大圆桌议题展开深入讨论。圆桌讨论四“货币政策与经济增长”由中国社会科学院世界经济与政治研究所副所长、研究员、博士生导师张斌主持,中国国际金融股份有限公司董事总经理黄海洲出席并发表演讲。

黄海洲指出,货币政策面临全球流动性拐点的外围环境,美联储货币政策快速收紧,中美存在利差倒挂,主要原因在于:一方面中美的经济周期是错位的,中国政策发力较早、恢复较早,美国发力晚、恢复晚;另一方面更深层次的原因是中美的宏观杠杆不同,美国在维持经济高速增长的前提下进行了杠杆置换,2008年之后美国家庭、企业和金融机构的杠杆率大幅度下降,但美国政府的杠杆率大幅上升。黄海洲表示,中美利差的倒挂短期内对于中国新兴市场有资本外流的压力,叠加疫情防控对二季度经济增长的压力,中国稳增长宜早不宜迟、时间很关键。

以下为黄海洲发言实录:

既然讲货币政策,货币政策的外围环境非常重要。

外围环境主要是全球流动性拐点。近期美联储开始加息,美国的CPI同比涨幅超过8%,美联储5月份加息50个基点。实际上市场对美联储的加息还是有明确的预期。从全球通胀来看,2021年5月通胀预期开始抬升,从美联储来看,美联储乐见市场利率的快速上行。每个国家的利率已经突破3%,而且上行的速度还是相当快的。美联储也在开始讨论缩表的问题,实际上预计从6月开始开启,初期的时候是475亿美元,3个月之后每个月950亿美元,市场对于缩表有一定的担心,但是总体来讲缩表带来的影响比加息的影响稍微要弱一点。实际上美国2008年全球金融危机以后,到了2015年、2016年也开始讨论缩表,后来也有加息。美联储扩表非常厉害的情况下,这是它必须要做的。从这个意义上来讲,市场预期实际上扮演非常重要的作用,因为市场预期已经在把10年期国债利率往上拉,而且拉得很猛,对于资本市场的影响、实体经济的影响通过金融条件实现,变得越来越严厉。其直接表现为:

第一,股市表现。美国股市到现在进行了深度调整,再加上金融条件在收紧,美国买房子借贷已经上升了5%以上,市场现在在担心美国会不会出现滞胀。再者如果美联储连续加息或者加息过猛,市场也担心美国会不会在2023年出现经济衰退。欧洲经济衰退风险实际上现在比美国还更高,虽然欧央行(ECB)还没有开始加息,因为欧洲目前面临另外两个重要挑战:一是俄乌冲突,其中从地缘政治来讲对于欧洲的影响更明显一点。二是由于俄乌冲突带来了能源价格的大幅上升,欧洲实际上受制于能源价格上升的影响会更大一点,因为欧洲缺乏天然气、原油,欧洲更多的是能源进口。

所以目前来说市场流动性正进行深度调整,但是这个调整是对经济增长预期的影响,对于估值调整的一些影响,还不至于说现在有流动性危机,或者说有大的流动性冲击。而且缩表对应的,比如缩表6000亿~8000亿美元的话,只相当于25个基点的加息。我刚才讲了缩表的影响比加息而言相对弱一点。从美债利率来看,10年期美国国债的收益率实际上已经上到3%,最近仍在波动,这个意义上来讲紧缩一直在往下推的过程中,美国的实际利率正在由负转正。而且市场预期,美国10年期国债利率的中枢,到年底可能是2.9%~3.2%,现在已经突破了3%。

从货币政策的角度来讲,可能要有更长的观点来看待货币政策。2019年之前、新冠肺炎疫情之前,美国的政策制定者及美联储对美国经济最大的担心是什么?这个值得我们再往回讨论一下。2019年之前美国政策制定者美联储、美国财政部的高官,其对美国经济最大的担心,实际上是担心美国经济得“日本病”。1990年日本的泡沫经济破灭之后日本失去了10年、20年、30年,其表征是三个零,即零利率、零增长、零通胀。当然实际上2012年欧债危机以后,欧元区有部分国家也面临这样的挑战,出现了低利率、零利率、负利率,增长受到很大的冲击。实际上美国更大的担心是美国会犯“日本病”,国内也有很多政策人士这样认为。我觉得总体来讲日本1990年泡沫破掉之后,生活条件也还过得不错,管理的可能也还不差。但不要忘记,一个国家30年没有增长而全世界其他国家都在增长的话,这个带来的冲击非常非常大。

1990年时日本的人均GDP以美元计算的话是美国的140%,日本是主要大国经济体里赶上和超过美国的例子,目前为止是唯一一个孤例,目前还没有5000万以上人口的国家人均GDP赶上和超过美国(除了日本以外),而且日本超得很猛,超了40个百分点。

而经过30年零增长,日本今天的人均GDP是美国的70%不到,这个带来的后果是非常严重的。所以换句话说,对于美国政策制定者而言,如果美国长期增长停滞的话,从美国制定者的角度出发,美国国内的政治问题等问题会非常大。

所以美国需要创造条件让美国脱离“日本病”,离开富裕病,离开低增长,我想这是美国从大的政策上重要的出发点,这个实际上是非常重要的。

从这个意义上来讲,美国2020年货币政策和财税政策所带来的应对新冠肺炎疫情的措施是空前的。从货币政策来看,2020年4月到2021年4月,美国的M2增长速度超过20%,从财政赤字来看,2020年4月到2021年4月美国财政赤字是6万亿美元,相当于美国一年GDP的大约30%。

美国从政策上来讲是不惜一切代价的:M2增长超过20%,财政赤字超过GDP的30%。这个组合历史上从来没有发生过,结果是什么?结果是,从2021年5月开始美国通胀往上拉,现在的CPI通胀到了8%以上。如果从通胀的环境理解政策制定的原因,紧缩会带来的结果是美国经济下行,甚至会出现衰退的风险。政策制定者要做出选择,是为了通货膨胀不惜一切代价,还是尽量把政策做得更好,取得某种意义上的软着陆。

第二,从资本市场的表现来看,美国股市2022年以来有比较大的变化,2%~3%是敏感区间,所以基本上能看到美国股市跌得很明显。2%、3%,这是非常大的跌幅,波动率非常大。这个阈值很重要,收益率超过3%,通胀水平再往上拉,对股市是负面的,低于2.9%,通胀往上拉,影响是正面的,因为在这之前担心的是通缩的问题。对美股而言,未来大家关注的是公司层面的盈利,现在的市盈率(P/E)、市净率(P/B)往下调了。

第三,从全球流动性来看,外围环境没有到流动性冲击,没有大的冲击,虽然部分新兴市场国家的汇率近期有比较明显的下调。但是不光是部分新兴市场国家,日元、欧元、英镑对美元最近都是有比较大幅度的下调,最近全世界的主要货币对美元都有下调的事态。

下面来看中国的情况:

第一,中国的CPI本身还比较低。

第二,稳增长。2021年年底中央经济工作会议把稳增长明确为我们重要的任务,货币政策在这上面发力,美国在加息,中国从利率来讲有倒挂的表现,市场对这个情况比较关心,包括对汇率、资本等等的影响。

中美利差倒挂有几个方面的原因:

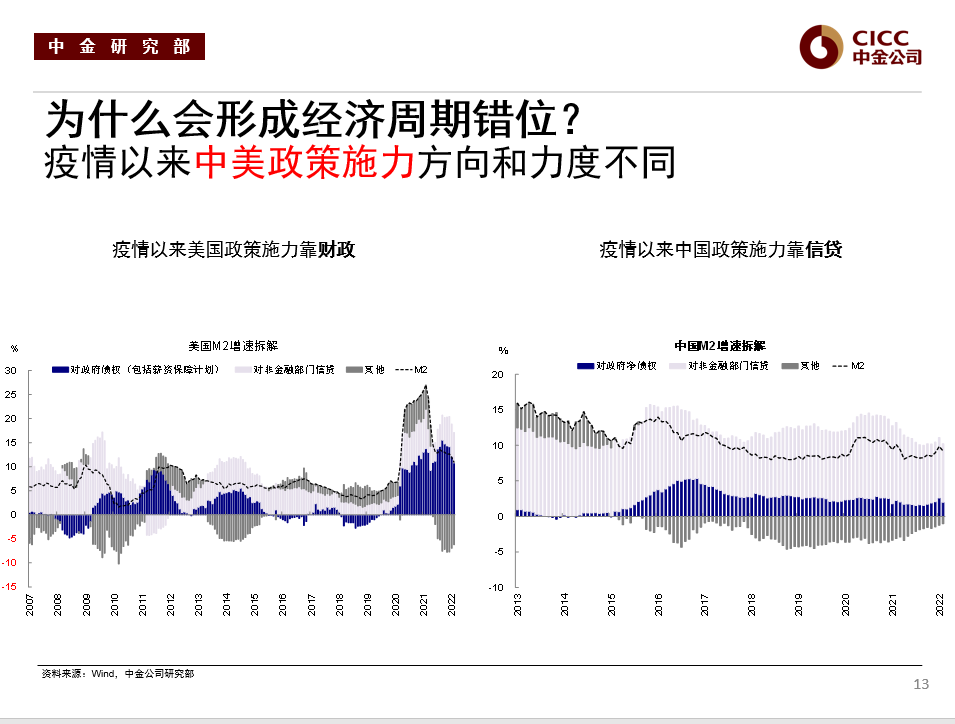

第一,中美的经济周期是错位的,2020年因为中国疫情防控比较好,而且中国是大国里唯一的正增长国家,政策发力比较早、恢复比较早,美国发力晚、恢复得比较晚。这个意义上是中美政策在方向和力度上有不同的。

图:为什么会形成经济周期错位?疫情以来中美政策施力方向和力度不同

以上左图是美国M2增长的图表,从中可以看到这个中间有一个2020年到2021年的峰值,这个峰值是美国M2增长在2020年11月达到25.2%,这个是不得了的,是一个天文数字。美国正常的M2增速是5%左右,它在应对疫情时把M2增长往上拉了4~5倍。同时把财政赤字,从2020年4月份到2021年4月份拉到GDP的30%。宏观经济学里面从政策来讲,基于马斯特里赫特条约,一个国家在进行调节的时候财政赤字不应该超过当年GDP的3%。在应对新冠肺炎疫情的时候全世界的主要国家都使用了更大的力度,但是像美国这样的财政赤字力度和M2增长速度,历史上是没见过的,其中有财政政策起的作用。

更深层次的原因是宏观杠杆是有差异的。2008年美国次贷危机以后美国逐渐完成了宏观去杠杆的过程,到了2014年、2015年美国宏观杠杆水平相对比较低的,2020年新冠肺炎疫情发生以后,美国的居民和金融机构的杠杆直线往上拉升,杠杆控制住是靠比较大的财政刺激,这是GDP的财政赤字把杠杆“按”下来了。美国杠杆还有比较有意思的现象,美国2008年之后完成了去杠杆,家庭、企业和金融机构的杠杆大幅度下降,但美国政府的杠杆率在大幅度往上拉,实际上美国玩的“游戏”是杠杆置换,在维持经济高速增长的前提下进行了杠杆置换。这一招玩的很漂亮。如果只是简单的置换看起来没有什么效益,但实际上杠杆置换里面是有比较大的正外部性的,而且美国做的是相当不错的。短期的影响,一是对新兴市场包括对中国不利,带来资本外流的压力,对中国而言,利差倒挂再加上中国经济增长二季度有一些压力,总体来讲对政策空间还是有一些约束的。

如果从自己的角度来说,刚刚黄益平教授讲的是要不惜一切代价稳经济。我觉得可以有更精准的表述,确实要有更大力度财政、货币政策等的支持,而且时间很关键,宜早不宜迟。2012年欧洲出现欧债危机,这个意义上来讲,时任欧洲央行行长、现在意大利的总理,他当时讲了一句类似的很硬气的话,他是以这种办法把欧洲从2012年的欧债危机中拉出来。如果当前中国面临的是一个大的危机,这确实是一个值得考虑的政策。之后讨论的过程中我们可以一起就这个问题展开讨论,也想听听黄益平教授在这方面的高见。(本文根据发言内容整理,未经本人确认)

本文编辑:孙世选