文/高善文 本文编辑/王茅

基于对中国房地产供应层面和需求层面的分析,本文对中期商品房销售改善持有积极看法,认为短期底部或已显现。本文也阐述了近期的全球经济走势和通胀预期。

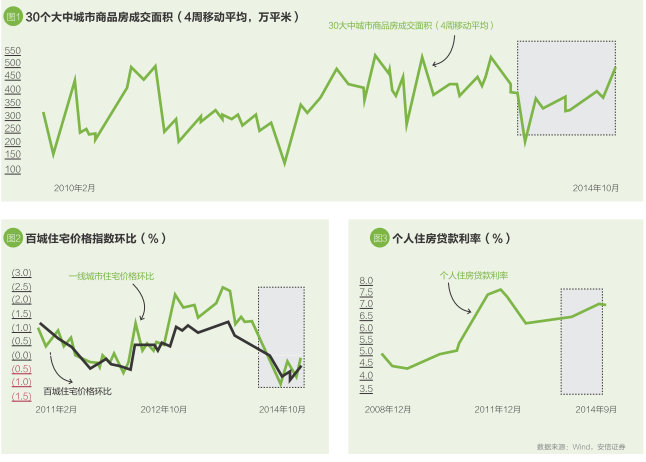

我们通过观察30个大中城市商品房销售面积和百城住宅价格指数(图1、图2),从量价两方面入手,分析最近一段时间中国商品房市场的变化。

2014年8月以来,30个大中城市商品房销售面积环比出现了约20%的扩张,改善幅度是非常显著的。至10月末,销售面积的绝对水平已经接近2013年高点。

商品房销售面积的回升,在供应层面,与房地产开发商的降价促销应该有关联。例如在2014年第三季度,百城住宅价格指数环比继续下跌,并较第二季度明显加速。交易量的改善与交易价格的下跌并存,暗示了房屋供应的增长在其中的影响。

除了供应层面的因素以外,需求端的改善,可能也正在发生并对市场产生更显著的影响。例如,进入10月,在商品房销售面积进一步回升的同时,一线城市新房和二手房交易价格开始企稳,结束了过去几个季度持续下行的局面;百城住宅价格指数跌幅也出现了比较显著的收窄。交易量的继续改善与交易价格跌幅的收窄,体现了需求端改善的影响。

需求端改善的原因,我们认为与过去几个月限购限贷政策的松绑和流动性的好转,以及过去几个季度这一市场经历的深度调整有关。

年初全国40多个大中城市实行限购,但在市场降温背景下,许多城市纷纷放开限购,目前仍在坚持的仅北上广深和三亚五个城市;央行“930”新政,也宣告了限贷政策的放松。限购限贷政策的松绑,对市场中长期趋势的影响也许有限,但短期影响无疑是积极的。

房地产市场销售对流动性松紧有一定的敏感度。第二季度以来,在投资需求回落和央行定向宽松的背景下,市场总体流动性趋势有所改善,这也有利于商品房销售的升温。从最新的第三季度央行货币政策执行报告披露的数据来看,9月个人按揭贷款利率也开始触顶回落(图3)。实际上,2013年钱荒以后流动性的收紧、按揭贷款利率的趋势性上升,是2014年以来市场深度调整的非常重要的一个原因。

在限购限贷政策松绑、流动性改善以外,我们认为支持销售改善的另一个因素是均值回复。当前看空房地产市场的观点有许多,包括供应过大、房价过高、企业资金链紧张、人口红利结束、城市化进程减缓等。这些因素无疑会使得商品房销售的长期趋势增速下移,但在中短期之内,当市场明显偏离趋势水平时,均值回复仍将发生,并推动市场触底改善,而不会沿着此前趋势一路下行。

基于以上原因,我们对中期商品房销售改善持有积极看法,短期底部或已显现。销售的回升如果持续,对随后的房地产开发投资也将有所支持,并改善市场对中期经济增长和企业盈利的预期。

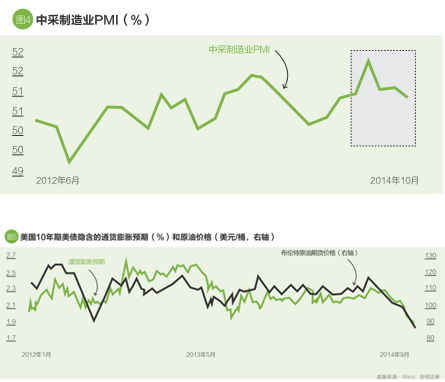

目前私人部门投资可能仍在减速,中下游行业的存货调整仍在进行,在此背景下,短期经济可能仍面临一些压力。近期相关经济指标,例如中采制造业采购经理人指数(PMI)(图4)、工业增加值、工业品出厂价格等,表现比较平淡。经济的企稳恢复,可能还需要一些时间。

全球经济近期显示出一些初步改善迹象。例如,2014年10月美国供应管理协会(ISM)制造业PMI进一步改善。最近几个月的新增就业、消费者信心、房地产销售和新开工等,总体上好于预期。10月日本制造业PMI也延续了改善趋势。此外,或出于对通胀低于预期的担忧,近期日本银行货币政策宽松力度加码,这对短期经济也有望起到更多的支持。2014年年初以来欧元区经济持续回落,目前重新处于停滞边缘,更进一步宽松货币政策的出台也面临一些困难。不过积极的变化是,10月欧元区制造业PMI也出现了轻微的回升,回升势头能否持续值得期待。

受原油大幅下跌影响,最近几个月全球通胀预期明显回落(图5)。例如在美国,2013年下半年以来,金融市场平均通胀预期在2.2%附近。但2014年8月初以来,市场通胀预期持续下行,回落了近40个基点至1.9%附近,这对美国消费者价格指数(CPI)和国债收益率的变动均产生了非常显著的影响。欧元区和日本通胀的进一步走弱,与原油价格的下跌可能也有较大的联系。通胀水平的回落,或导致美联储延缓加息进程,并扩大其他大国央行货币宽松的空间,进一步支持全球经济的恢复。