文/清华大学五道口金融学院在职博士 孙寅浩 本文编辑/孙世选

2014年10月29日,美联储宣布结束第三轮量化宽松。迄今为止,美联储的QE并未如对QE持批评态度的人士所担忧的那样引发美国的通胀。对美联储QE的观察使我们更深刻地理解了货币政策、通胀和金融稳定之间的关系,并从中总结出更多的经验教训。

2014年10月29日,美联储宣布结束第三轮量化宽松(QE3),这宣告了一个时代的终结。围绕这场有史以来最大规模的非常规货币政策实践的争论还远未结束,但有一件事情似乎可以断言,那就是许多对量化宽松(QE)持批评态度的人士所担忧的通货膨胀并没有来临。这足以引发人们对于货币政策、通货膨胀,以及更为深层次的金融稳定问题的再思考。

传统理论中的货币政策与通货膨胀的关系

人类很早就开始了对货币和价格之间关系的思考,早期的观点可以归纳为“货币数量论”,其代表人物是欧文·费雪。在他的著作《货币购买力:其决定因素及其与信贷、利率和危机的关系》中提出了广为人知的费雪方程式,即:MV=PY

其中,M代表货币总量,V代表货币流通速度,P代表价格水平,Y代表总产出。这个公式非常简明扼要,但它对于货币政策实践的指导意义并不清晰,原因在于货币流通速度V是一个非常主观的变量,我们无法准确地测量它,甚至无法直观地想象它的性质。

总体来说,我们可以把经济学家关于货币的观点大致分为两类:偏向古典主义的一派大体认为货币流通速度是稳定的,货币供应量的增加将直接传导至方程的右端,造成价格的上升;而偏向凯恩斯主义的一派大体认为货币流通速度是不稳定的,货币供应量和通货膨胀之间的关系比费雪方程式所反映的要复杂得多。

经济衰退时期货币流通速度的下降

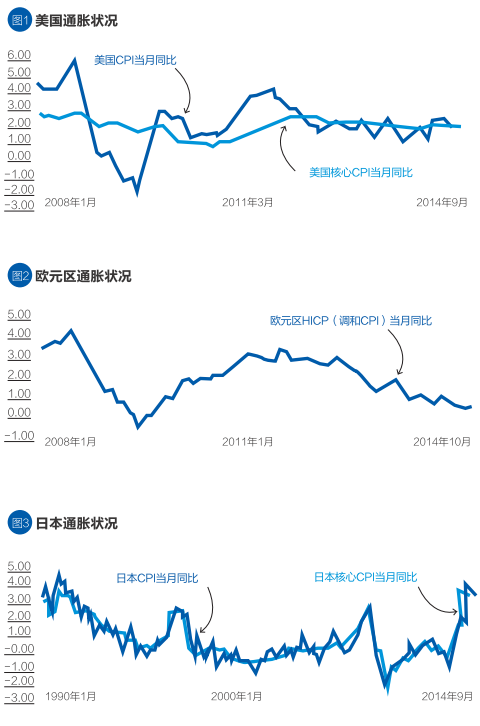

美联储QE反映出的一个直观事实是,大规模增发货币并未引发美国通货膨胀(图1),这与人们指责美联储“开动印钞机、输出通胀”的想象并不相符。

从更为广阔的视野来看,同样执行了非常规宽松政策的欧元区、日本也没有面临通货膨胀的问题(图2、图3)。更有甚者,虽然货币宽松不断加码,欧元区反而一直挣扎在通缩的泥沼之中,而经历了近二十年通缩的日本更是把“提高通胀率”作为安倍新政的成就之一。

这些事实说明,在经济衰退期,大量增发货币并不必然导致通货膨胀。考虑到欧盟、日本目前的产出恢复并不理想(虽然美国复苏较为强劲),对照费雪方程式,可以判断导致经济衰退时期货币供给向通货膨胀传导关系不明显的原因在于货币流通速度的大幅下降。这是非常容易理解的,货币流通速度本质上是经济的活跃程度,银行吸收存款,然后用于放贷;企业家赚取利润,然后用于购买设备和原材料;个人获得工资,然后用于购买食品和衣服,以上每一项微观经济活动都构成了经济循环中的一段链条,产生着货币的流通。当经济危机来临时,金融系统受到冲击,坏账上升,银行惜贷,企业盈利下降,企业家缩减投资,消费者收入下降,消费者担忧未来的生活,于是多存钱、少消费,这都会造成货币流通速度的下降。从这个角度看,经济衰退时期执行宽松的货币政策有其道理,目的就在于补足费雪方程式左端货币流通速度V的下降,保证产出维持在一定的水平,并最终激活冰冻的经济。

事实上,上述理论并非金融危机之后才被人提出。历史上,货币内生理论很早就指出经济活动对货币总量具有重要的影响,而克鲁格曼也在其多部著作中指出,当经济中存在剩余劳动力或者产出缺口时,增发货币并不会导致通货膨胀,而是会带来总产出的上升。这些论断均是对于同一个问题不同角度的阐述。在这个问题上,美联储QE并未创造新的理论,只是为长久以来关于货币和通胀关系的争论提供了一个例证。

印钞的成本

通货膨胀是货币政策的最大隐忧,一旦排除了通胀的可能,扩张性的货币政策似乎就变成了“造物者之无尽藏”,可以取之不尽、用之不竭了。但事实上,我们并不能武断地得出这一结论。即便不存在通货膨胀的压力,央行在执行超宽松的货币政策时也需要考虑两个问题,一是金融稳定,二是货币政策的有效性。

对金融稳定的考量

早在金融危机之前,关于中央银行是否要执行“逆风”(lean against the wind)货币政策的争论就已经非常激烈,即中央银行是否应当关注资产价格的泡沫,并运用逆周期的政策手段控制资产价格的上涨。金融危机前的理论大多不支持央行主动干预资产价格,这并非因为资产泡沫是“不重要”或“不危险”的,而是更多地出于实际操作可行性的考虑,包括难以判断资产价格上涨是否已经形成泡沫、货币政策在控制资产泡沫时对实体经济的副作用过大、货币政策控制资产泡沫的有效性存疑等诸多方面的考虑。但本轮金融危机之后,越来越多的人意识到,中央银行应当更广泛地关注资产价格的上涨,因为资产价格泡沫破裂将构成重大金融不稳定因素,造成系统性风险。

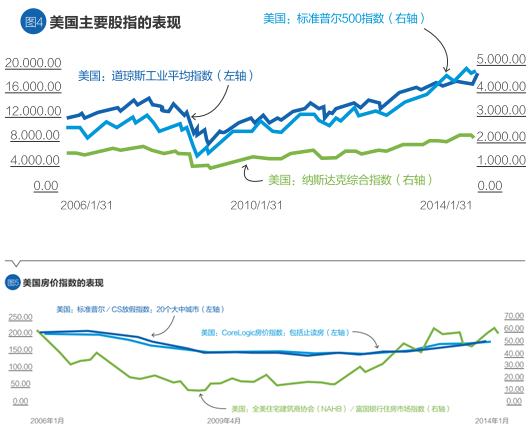

如果考察美国的QE政策对于资产价格的影响,我们会发现与通货膨胀的“麻木不仁”相比,资产价格对货币刺激的反应却相当明显。从股票市场(图4)来看,美国三大股指自2009年以来基本维持了持续上涨的态势,目前已经远超金融危机之前的高点;从房地产市场来看,自2009年以来也出现了显著的回升,某些房地产综合统计指数甚至也已超过了金融危机前的高点(图5)。

更有说服力的证据来自欧洲和日本,虽然欧盟各国以及日本的经济复苏远不及美国强劲,但这并不妨碍上述国家和地区的股票市场屡创新高。

上述现象在直观上也是容易理解的,货币政策对经济发生影响离不开各种传导途径,金融系统作为货币政策传导路径上的第一环,对于货币政策的反应最为直接和迅速。特别是在经济处于衰退期时,由于实体经济投资回报率下降、投资机会稀缺,人们反而更愿意将资金配置于金融资产上,这时实体经济的资金循环和金融系统的资金循环会出现一定程度的割裂,呈现出全面价格指数未显著上升,但各类金融资产价格大幅上涨的局面。事实上,这一现象并非美、日、欧所独有,在我国同样面临金融系统流动性相对过剩,但实体经济融资仍然困难的问题,因此我国政府提出了“金融应当服务实体经济”。

资产价格普遍的、持续性的上涨已经引发了全球金融业界和政策层的广泛关注。人们开始担忧,各类金融资产长期低波动性、单方向地持续上涨是否使得市场参与者忽视了风险,新一轮的泡沫是否已经形成。虽然从美国目前的宏观数据来看,复苏势头依然良好,但我们有理由相信,新一轮的资产价格泡沫可能是未来美国经济、乃至全球经济的隐忧。因此,美联储选择退出QE,以及在未来合适时机提高联邦基金利率,更多的是出于对“金融稳定”的考虑。

货币政策的有效性

当政府在执行超宽松的货币政策时,还需要思考的一个问题是“这样做是否有效”。作为“政府应当干预经济”理念的鼻祖,凯恩斯本人实际上并不十分认同货币政策对经济的拉动作用,由于货币政策传导路径长、对经济的影响不易把握,凯恩斯本人更倾向于以短平快的财政政策刺激经济。货币对经济的重大影响在以弗里德曼为代表的货币主义学派兴起后才被人们重新认识。

时至今日,虽然各国在操作层面上越来越多地运用货币政策,但凯恩斯对货币政策有效性的质疑并没有随之消失。特别是在经济衰退时期,各国均面临着“牵马河边易、强马饮水难”的老问题,即增发货币是容易的,但政府无法控制银行惜贷、企业过分谨慎和个人过度储蓄,这就导致扩张性的货币政策对经济的实际刺激效果可能并不明显。对比美国和日本、欧盟的经济复苏轨迹,我们能够很清楚地体会到这一点,虽然美国的经济复苏比较成功,但同样执行了QE的欧盟却并没有摆脱衰退,而反观日本,日本在执行了近二十年超宽松政策后,其经济增长事实上并未走出泥沼。

为何类似的QE政策在不同的经济体中会收到截然相反的效果?最为直观的解释是,单靠货币政策无法确保实现经济增长。传统的中央银行理论强调货币政策应当主要关注价格稳定,认为央行应当较少、甚至完全不必关注经济增长,从现实的角度看,这可能也是一种“非不为也,乃不能也”的无奈叹息吧。

美联储这场人类有史以来最大规模的货币政策实践即将落下帷幕,从这场实践中,我们更深刻地理解了货币政策、通货膨胀和金融稳定之间的关系。未来人们肯定将从美联储QE中总结出更多的经验教训,发展更多的理论,这些知识不仅有助于我们理解历史,而且对于我们更准确地评价中国经济、更深刻地理解中国的经济政策也将大有裨益。