文/中国社科院财经战略研究院、中国金融四十人论坛 冯明

本文编辑/孙世选

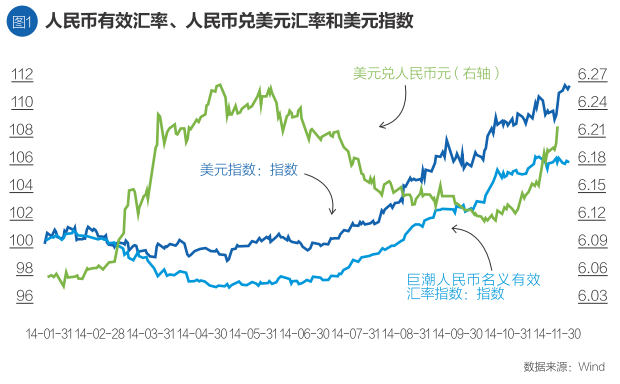

尽管中国自2005年汇改以来已经开始实施以市场供求为基础的有管理的浮动汇率制度,但像2014年这样跌宕起伏的汇价波动还是第一次。2014年,人民币兑美元汇率走出了一个巨大的“N形”:人民币从1月中旬到4月底持续贬值,从1美元兑人民币6.04元一路贬值到6.26元;随后从6月份进入升值区间并持续到10月末,回调至6.11元;紧接着从11月初开始又进入了快速贬值通道,年末最高点达到6.23元(图1)。人民币兑美元先贬值,后升值,再贬值;波峰波谷差高达1481个基点。政策方面,2014年3月15日,中国人民银行宣布自3月17日起人民币兑美元交易价浮动幅度由1%扩大至2%。不论从市场汇率走势上看还是从汇率管理政策上看,2014年都标志着人民币汇率在走向双向浮动的“新常态”。

人民币汇率已经基本走出快速单边升值的旧常态 根据四方面的因素可以判断人民币汇率已经基本走出快速单边升值的旧常态

第一,从经济基本面来看,以往支持人民币大幅升值的基础性因素正在发生变化,例如出口增速放缓、经常项目顺差/国内生产总值(GDP)下降等。第二,从人民币币值本身来看,自2007年7月以来,人民币兑美元汇率累计升值了33%,名义有效汇率和实际有效汇率分别累计升值了37%和46%,人民币汇率已接近均衡汇率。第三,2012年4月人民币汇率日间波动幅度放宽至1%以来,人民币兑美元即期汇率长期低于中间价,而这一格局在2014年发生了转变。从某种意义上,中间价在2014年真正发挥了“中间价”的作用(图2)。第四,从汇率政策制定者的角度看,出于推动人民币国际化和维护宏观经济稳定的考虑,人民银行也希望增强人民币汇率弹性。

从短期和长期两方面理解央行汇率政策新常态

在转轨的阶段,经济基本面和经济政策之间往往是鸡和蛋的关系,互为因果,互相推动。人民币由单边升值走向双向浮动的过程也是如此。在人民币汇率本身走向新常态的同时,央行的汇率政策也在步入新常态;而且前者既是后者的结果,也是后者的原因——对央行而言,推动人民币汇率实现双向浮动既是有意而为之的政策任务,同时也是央行需要面对和适应的新局面。在双向浮动的新常态下,央行在汇率管理上面临的挑战与以往不一样了,汇率管理政策也在发生一些微妙的变化。本文认为,2014年作为人民币汇率双向浮动的“元年”,为我们理解央行汇率政策的变化提供了重要启示。这种变化突出体现在短期和中长期两方面。

首先,从短期来看,央行在有意引导人民币汇率双向浮动,引导市场认识新常态、适应新常态。推动建立人民币汇率双向浮动的汇价市场形成机制是人民币国际化进程中的重要步骤,也是央行近年来的重要任务。2007年5月人民币汇率日间波动幅度由0.3%放宽到0.5%,2012年4月又放宽至1%,2014年3月进一步放宽至2%,未来还会进一步放宽。但必须注意到,由于过去单边升值预期长期存在,不论是企业、居民、还是金融机构对于人民币汇率双向波动的“新常态”尚未有充分的认识,需要一段适应期。在这段适应期,央行作为汇率政策制定者需要发挥灯塔的作用,为市场参与者提供指示和有序引导。

2014年2、3月份期间,人民币兑美元汇率从1美元兑人民币6.05元下跌到了6.15元,央行借机宣布放款汇率波幅上限。尽管在此之后汇率进一步跌到了6.26元,但从中间价来看,央行基本上采取的是“顺风行驶”的策略(图2)。面对汇改之后这一轮幅度最大的贬值,央行以足够的定力向市场发出了明确的信号:人民币单边升值的时代正在终结,双向浮动正在来临。

从2014年11月中旬开始,人民币兑美元汇率进入贬值区间。特别是在11月21日央行降息到12月22日这段时期,人民币持续贬值而且幅度较大。这一轮贬值虽然不如2、3月份剧烈,但面临的国际国内形势却更为复杂,央行转而采取了“逆风而行”的策略,多次上调中间价,指导市场情绪(图2)。央行再一次向市场发出明确的信号:人民币汇率可以双向浮动,但央行仍然肩负维护汇率基本稳定的职责。

事实上,在走向汇率双边浮动的新常态的过程中,央行和市场一样,也处于磨合期,也在努力“干中学”,从而不断加强与市场的沟通机制建设。

其次,从中长期来看,汇率管理的目标选择有待调整。长期以来,人民币汇率管理是盯住美元的。即便央行在过去几年一直对外强调参考“一篮子货币”进行调节,但最受关注的依然是兑美元汇率,至少在大部分金融市场参展者看来是如此。过去,参考美元或者参考一篮子货币区别并不大,因为两者通常是同向变动的;而未来两者很可能经常呈反向变动。例如,2014年11月份以来,人民币兑美元汇率持续贬值,而人民币名义有效汇率却是在一路升值的(图1)。

人民币名义有效汇率和兑美元汇率之间发生背离的原因放在一个简单的三国模型中很容易得到理解。假想经济中只存在三个国家:中国、美国、其他国家。当美元走强时,如果其他货币的贬值幅度超过人民币的贬值幅度,那么人民币有效汇率就可能会升值;当美元走弱时,如果其他货币的升值幅度超过人民币的升值幅度,人民币有效汇率就可能会贬值。展望未来,这种背离的情况发生的可能性并不低:一是因为中国是大国经济体,二是因为中国国内的宏观经济形势通常更加稳定。而且,如果央行越希望降低人民币兑美元汇率的波动,上述背离情况将越严重。

自2014年7月份以来,几乎所有的货币相对于美元都是在贬值的。不仅包括卢布、里拉、雷亚尔、林吉特等新兴市场经济体货币,而且包括欧元、英镑、日元、澳元等主要发达经济体的货币。造成这一现象的原因在于两方面:一是美国经济复苏趋稳。美国2014年第三季度的实际GDP增长率环比年化增速高达5.0%,达到11年来的最高点。市场对美联储加息基本形成了一致预期。二是除美国之外的大部分发达国家和新兴市场经济体经济增长乏力。由于大多数货币相对美元的贬值幅度超过了人民币相对美元的贬值幅度,人民币的有效汇率反而仍在上升。

人民币有效汇率和人民币兑美元汇率之间的背离意味着,如果央行在进行汇率管理时仅仅盯着美元的话,造成的结果就很可能是人民币有效汇率被动地跟着美元变动(图1)。也就是说,从有效汇率的角度而言,人民币汇率管理部分丧失了主动性:当美元升值时,人民币有效汇率也跟着升值;当美元贬值时,人民币有效汇率也跟着贬值。以当下为例,美元走强,尽管人民币相对美元贬值了,但有效汇率仍是在升值的。在中国出口增速下滑、国内经济疲弱的情况下,这显然偏离了最优的汇率水平。

展望2015年人民币汇率

人民币汇率2014年跌宕起伏的走势背后的原因是错综复杂的,其中既有中国经济下行等基本面的因素,也有降息等政策层面的因素,还有美联储货币政策回归正常化、国际投资者看空新兴市场等外部因素。展望2015年,全球各主要经济体经济基本面的大分化仍会持续一段时间:美国经济复苏趋势稳定,欧洲和日本仍处于危机的阴霾之下,中国经济在“三期叠加”的压力下短期增长动能仍然不足,其他主要新兴市场经济体更是面临较大的宏观风险。在这样的大背景下,各国宏观经济政策走向也趋于分化:美国退出量化宽松(QE)之后,货币政策将逐渐回归正常化,加息成为大概率事件,国际投资者配置非美元资产的预期机会成本进一步上升;日本和欧元区宽松政策加码,以对抗通缩和提振经济;中央经济工作会议再次以“积极稳健配”定调2015年的财政政策和货币政策,但强调“积极的财政政策要有力度,货币政策要更加注重松紧适度”;其他主要新兴市场经济体宏观政策在刺激经济和防范系统性风险之间陷入两难。显然,相对于危机之后紧接着的几年,宏观调控的国际间协调变得更加困难、更加复杂了。

全球经济基本面的大分化和宏观经济政策的大分化将反映在汇率市场上,并成为2015年央行汇率政策制定中最需要考虑的关键因素之一。综合考量进出口贸易、经常项目、跨境外流流动、汇率管理等因素,2015年上半年人民币兑美元汇率仍将承受阶段性贬值压力,央行一方面会继续发挥灯塔的作用,在维护汇率基本稳定的前提下有序引导汇率双向浮动;另一方面,央行在汇率管理中须更加重视有效汇率,防止人民币跟随美元被动升值。