文/挪威科技大学副教授苏循华

1995年以来,挪威房价增长200%以上。本文认为,伴随着房价的高速增长,以住房增值部分为抵押的再贷款在一定程度上支撑了挪威过去多年的高消费与经济繁荣。系统性的基于房价增长的再贷款加大了经济周期的波动幅度,不利于经济稳定,值得引起注意。

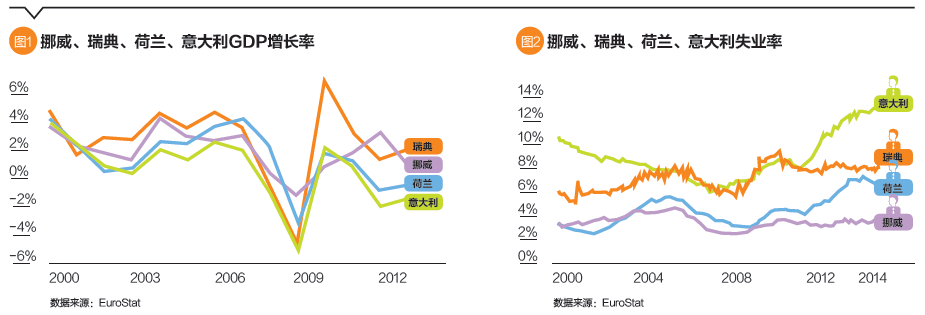

作为20世纪大萧条以来最严重的金融危机,2007年爆发的金融危机以及此后的欧债危机对西方发达国家的影响是深刻的。平均来说,欧洲大陆国家在危机严重时期国内生产总值(GDP)下降4%,失业率攀升到10%以上并维持数年,几个南欧国家至今还挣扎在破产边缘。然而,在这次波及全球的经济危机中,挪威的表现独树一帜。这个北欧高福利国家在危机最严重的2009年,GDP微降1.5%并很快恢复,失业率稍稍上升到3.3%,此后5年一直维持相近水平。图1与图2分别比较了4个欧洲国家自2000年来的GDP增长率与失业率。图中清晰地显示出挪威经济在危机中的独特表现。

事实上,在挪威,除了迅速增长的来自东欧与南欧的移民,人们对本世纪金融危机的感受并不深。亮丽的经济表现,也让人们对危机淡忘得很快。然而,2014年1月,诺贝尔经济奖获得者保罗·克鲁格曼(Paul Krugmann)警告挪威“金融危机并没有走远”。克鲁格曼的主要担忧是挪威房价与家庭贷款“令人难以置信的增长”,而这历来都是金融危机的前兆。无独有偶,另外两名诺贝尔经济学奖获得者,弗农·史密斯(Vernon Smith)与罗伯特·希勒(Robert Shiller)分别在2012年与2013年对挪威房地产价格泡沫提出警告。国际货币基金组织(IMF)在其2013年发布的报告中明确指出“挪威房地产市场是世界上泡沫最严重的房地产市场之一,房价被高估30%以上”。经济学家们的警告并非没有根据,图3与图4分别比较了挪威与美国的房价指数、家庭贷款与居民可支配收入比在过去近20年的变化。自1995年以来,挪威的房价增长了200%以上,同期美国房价最大升幅发生在2007年,2007年的房价较1995年上涨约100%,随之就发生次贷危机。同时,挪威家庭贷款与居民可支配收入的比值也从120%增长到200%以上,而对于美国来说这个数字最高发生在危机之前,最高约140%,危机过后基本维持在100%左右。

家庭贷款与可支配收入比常常被看作是房地产市场是否存在泡沫的重要指标之一,上述挪威与美国的数字对比似乎预示着挪威房产市场存在严重的泡沫。房产是挪威家庭最大的资产,截至2013年底,挪威存量房产总市值约5万亿挪威克朗,差不多人均100万挪威克朗(按当前汇率,每挪威克朗相当于人民币0.9元左右;过去一年这个数字维持在0.9~1.1元之间)。因此,房地产价格崩盘对挪威来说就可能预示着经济危机。经济学家们的警告激发挪威政府、媒体、学者以及社会大众的广泛争论。2014年,挪威首相埃尔娜·索尔伯格(Erna Solberg)数次对挪威房地产泡沫论进行反驳:“挪威并不相同,国外经济学家不了解挪威市场。”在高度全球化的今天,任何一国的经济都无法独立于世界而存在——特别是对于只有500万人口的挪威来说。那为什么挪威首相提出“挪威特殊论”呢?相对于多数其他西方发达国家,挪威又有哪些重要的不同呢?有两点值得特别指出。

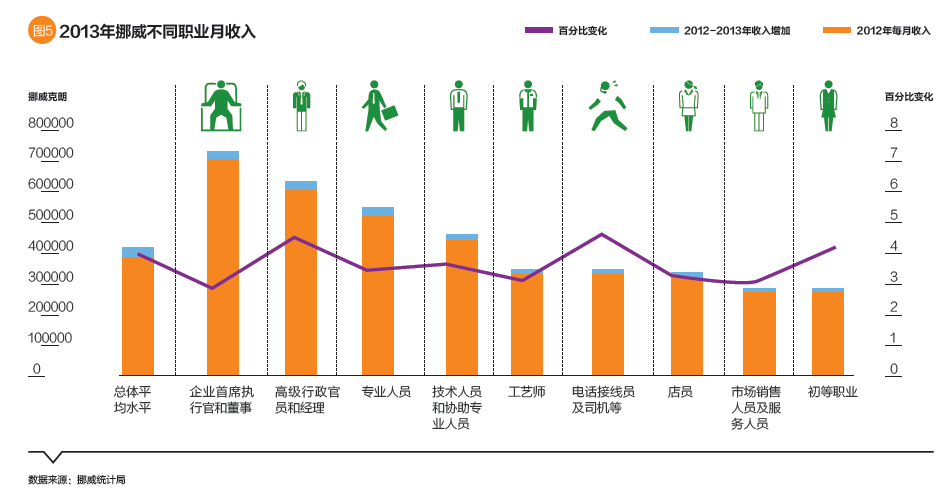

其一,挪威的收入高度平均化,全民享受高福利。以各种社会不平等指标度量,挪威都是世界上收入不平等最小的国家之一。根据经济合作与发展组织(OECD)的数据,挪威的基尼系数大概在0.25,在OECD国家中最低,远低于美国的0.38。挪威2013年大学毕业生的平均年起薪为42万克朗,一个在读博士收入也大致如此,而大学教授年薪水在60~90万克朗之间。图5列出了2013年挪威私有部门不同职业的收入:“不需要超过9年初等教育就可以从事的基础职业”月收入大概在3万克朗,而企业高管的平均收入也不过7万克朗多一点。加上累进税制的影响,挪威家庭可支配收入相当扁平化。截至2014年末,挪威石油基金高达6.3万亿克朗,相当于全民人均120万克朗。这笔巨大的财富是维持挪威高福利社会的保证。挪威的医疗、教育与养老都是国家支出。进入大学的年轻人都可以获得最长8年、每年大约10万克朗的国家教育贷款,用以支付完成学业所需的生活支出。大学期间按完成学分数减免部分贷款,最高可达40%——这的确是学霸的福音。收入平等与高福利,以及近些年一直维持的低利率使得大多数家庭有能力购房。比如,一套套内面积80平方米的公寓(大致为中国国内建筑面积100多平方米),在挪威大城市的价格约为300万克朗,是挪威家庭年平均收入的4倍。收入均等化,也使得挪威少有中国国内所说的“豪宅”。2014年末,首都奥斯陆挂牌出售的所有1300套房子中,价格中位数450万克朗。超过2000万克朗的只有15套,都是几百平方米的大别墅。最贵的一套4000万克朗,在绝佳位置,拥有室内游泳池与健身房、室外游艇码头等设施。

其二,在挪威,住房贷款属于“全部追索权”贷款。根据全部追索权条款,住房贷款与贷款人相联系。即使贷款人放弃住房,也必须全额还款。与此不用的是,美国住房贷款普遍属于“无追索权贷款”,只要贷款人拒绝还款,银行只能收回抵押住房,不能继续追索贷款人。从某种意义上说,挪威的全部追索权住房贷款类似无限责任贷款。这种合同极大地降低了住房贷款违约的可能性。以20世纪90年代初期的北欧金融危机为例,在危机中挪威房价下跌30%以上。然而,如此严重的房价下跌中,全挪威仅仅发生1033例因贷款违约房产被迫出售的事件,不超过贷款总数的千分之二。这说明,即使部分家庭出现临时违约,最终也能与银行达成双方可以接受的继续还款条件而避免被迫出售。而根据挪威统计局的数据,自2000年以来,挪威住房贷款违约率一直维持在1%左右——即使是2008—2010年金融危机期间也不例外。这个数字大致跟2004—2006年美国房产市场最繁荣期间的违约率相当,远低于美国金融危机期间高达6%的违约率。

在挪威,住房贷款占到家庭总贷款的75%以上,因此家庭贷款与可支配收入的高比值主要归因于住房贷款的增长。而挪威住房贷款的超低违约率,预示着家庭贷款与可支配收入的高比值并不能作为挪威房地产市场存在泡沫破裂危险的可靠依据。这也是经济学家们的警告并没有引起挪威政府强烈关注的主要原因之一。自2010年以来,挪威最主要的房地产市场降温政策是两次提高首付比例,先从0%升为10%,而后15%。然而,挪威的房地产市场就真的没有潜在危险吗?一个最直接的问题就是,过去20年间住房贷款的超常规增长,其原因在哪里?是由于房价大幅提高以及新移民涌入增加了购房贷款需求?一般来讲,住房贷款分为两类:一是用于购买新住房的贷款,也就是住房购买价格扣除首付的部分;二是随着房价上升,银行允许住户以房产增值部分为抵押的再贷款。第二类贷款并没有伴随房产交易产生,而是住房拥有人将自己的住房净资产现金化的一种途径。在房地产价格相对温和上涨期间,再贷款的总量相对较小。因此,在挪威没有任何房地产政策区分出上述两类贷款,传统上的学术研究也主要针对第一种贷款。然而,挪威的房价在过去20年平均增长了2倍以上,局部区域高达10倍。如此大幅度的房价增长,使得多数拥房者的住房净资产急剧上升。举一例子,某家庭2000年购买住房花费200万克朗,贷款160万克朗,净资产40万克朗。到2013年,该房子市价500万克朗,即使该家庭在2000—2013年间没有还款,其在该住房的净资产也高达340万克朗。房价仅增长150%,该家庭的住房净资产增长却高达750%。面对如此一笔“不劳而获的天外横财”,很多家庭倾向于以再贷款来实现其部分现金化,用于提高当前生活质量。比如上述家庭,可以300万克朗的住房增值部分作为抵押获得百万克朗新贷款,用于购买汽车等。从经济学的角度讲,这是通过消费的最佳配置实现效用的最大化。根据笔者的研究保守估计,以住房增值部分为抵押的再贷款——即住房净资产现金化带来的新增贷款——占挪威人当下所有住房贷款的37%以上。对于持有住房6年以内的家庭,这个比值仅仅15%。而对于持有住房7~12年、13~20年以及20年以上的家庭,这个比值分别上升为34%、68%和85%。也就是说,那些在现有住房住了20年以上的家庭,当前的住房贷款几乎全部是以住房增值部分为抵押的再贷款。这些数字说明,与购房贷款相比,实现住房净资产现金化的再贷款对高涨的挪威家庭贷款收入比的贡献同等重要。

图4中,挪威贷款收入比在2005—2006年出现过一个较大的跳跃。从国家经济增长、居民自有住宅率等宏观经济的多方面来看,这个时间段之于挪威并没有特殊之处。然而,2005年前后,挪威各大银行首次推出住房抵押信用卡。住房拥有者以住房增值部分为抵押可获取一定的信用额度,或者转化这个信用额度为长期贷款。这极大地增加了住房资产的流动性,降低了住房净资产现金化的成本。

伴随着房价的高速增长,以住房增值部分为抵押的再贷款在一定程度上支撑了挪威过去多年的高消费与经济繁荣。然而,这种依赖于房价增长的支撑是难以长期维持的。一旦房价增长迟缓甚至下跌,再贷款将变得困难,基于住房净资产的高消费必然下降,从而带来经济波动。也就是说,系统性的基于房价增长的再贷款加大了经济周期的波动幅度,不利于经济稳定。普林斯顿大学的米安恩(AtifMian)与芝加哥大学的苏菲(Amir Sufi)发现,在2007年危机之前以住房增值部分为抵押再贷款的美国家庭,金融危机爆发后出现高比例违约。而在挪威,笔者的研究也表明,那些再贷款占全部住房贷款比例高的家庭,其无法应对小额非预期开支(1万克朗)的可能性比一般挪威家庭高40%以上。虽然还无法说明这些家庭是因为长期经济困难而依赖贷款生活,还是因为以往贷款维持的消费不能持续而带来经济困难,但毋庸置疑,这些家庭在下一次房产泡沫的破裂中将不得不缩减消费、依赖政府救济。其外部性以及对挪威经济的不利影响,值得引起注意。

2014年,国际石油价格下降约50%。由于石油工业产出占挪威GDP近四分之一,而且深海石油开采成本高,油价的下跌给挪威经济增长带来严峻挑战,挪威克朗兑美元近半年贬值25%,这也势必对当下繁荣的挪威房地产市场带来负面影响。事实上,2014年挪威房价增长幅度已经缩减到5%以内。如此小的价格增长使住房抵押再贷款增量下降,进一步影响基于再贷款的消费。综合各种不利因素,挪威经济前景不容乐观。然而,对于一个拥有6.3万亿挪威克朗石油基金的挪威来说,妄下经济危机的结论似乎还太早。挪威人这笔巨大的财富分散投资在全世界各地的股市、债市与房市,受挪威国内经济起伏与国际油价波动等单一因素的影响较小。相对清廉的挪威政府有足够的筹码在经济下行时采取扩大投资等刺激措施,降低经济危机发生的可能性。

(本文编辑/王茅)