文/《清华金融评论》新媒体专栏作家 薛洪言

本文编辑/张英凯

据媒体报道,近日银监会就试点成立独立法人直销银行事宜,组织了数家银行召开研讨会征求意见。看来,监管机构终于认识到,法人化才是国内直销银行业务走出同质化困境的不二选择。正如笔者一再提倡的,借鉴传统手机制造商的子品牌战略,给予直销银行法人地位,才能将其优点充分发挥,在构建银行产品一体化销售平台和促进零售业务、小微业务互联网化转型上大展拳脚。

2015年3月23日上午,工行正式发布其互联网金融品牌e-ICBC,旗下有三个平台,分别是电商平台融e购、社交工具融e联和直销银行融e行,至此,全国已先后有20家银行涉足直销银行业务,其中工行是第一家也是唯一一家大型银行。在银行经营高度同质化的今天,仅20家银行参与表明银行业对直销银行业务并不积极,从现有直销银行业务发展情况看,其发展速度和规模也并不乐观。

从西方国家直销银行发展经验看,基于低成本运营基础上的薄利多销是直销银行核心竞争力所在。然而就国内而言,直销银行业务只是隶属于商业银行内部的一个部门或渠道,薄利即高存低贷首先带来的是银行存量客户的迁移,得不偿失,不能薄利自然也不能多销,其发展速度和发展空间均大大受限。因此,若不能获得独立经营的地位,直销银行业务与网络银行、手机银行并无实质上差异,推行的意义不大。相反,若给予其独立发展地位,直销银行业务在构建银行产品一体化销售平台和促进零售业务、小微业务互联网化转型上大有可为。

一、西方直销银行业务的特点和现状

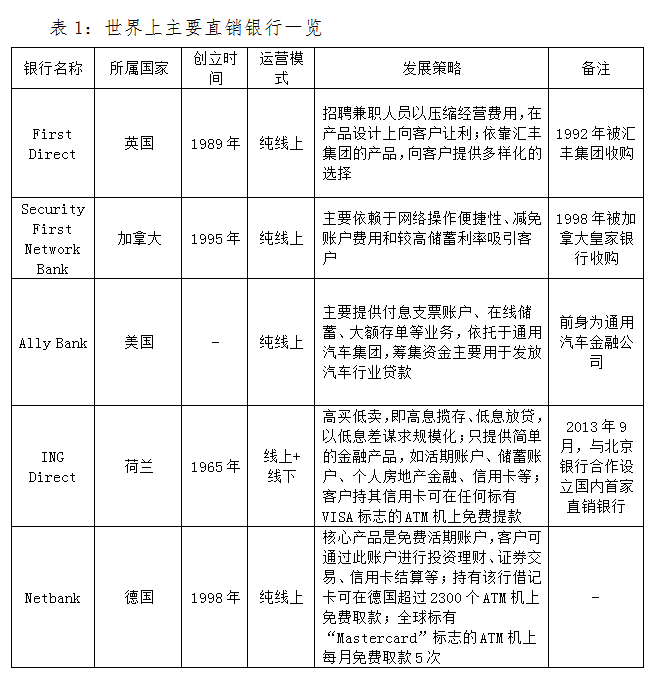

西方国家直销银行业务主要起始于上世纪90年代,当时网络银行、电子银行渠道尚不发达,直销银行得以充分发挥线上渠道低成本的优势,以存款、理财产品、基金、标准化贷款、股票交易等标准化产品销售为主,在推出后取得了一定的成功。

资料来源:作者整理

可以看出,西方国家直销银行的差异化竞争模式在于,充分发挥线上业务的低成本优势,向客户提供具有竞争力的简单化、标准化基础金融产品,高息揽存、薄利多销;同时,向客户提供ATM机免费提款服务,弥补线下网点不足的缺点,并满足客户现金交易需求。

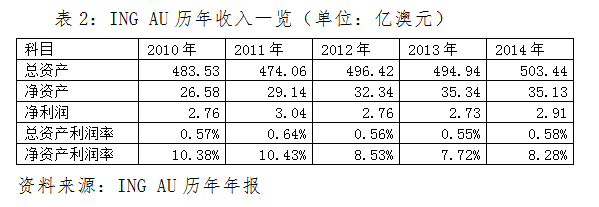

以ING DIRECT(Australia)(下称ING AU)为例,其产品结构简单,具有明显的轻资产特征,但收入结构单一,严重依赖于净利息收入,且盈利能力低于传统银行业,薄利多销的策略定位十分明显。

2014年,ING AU实现营业收入6.5亿澳元,其中净利息收入占比98.81%;营业支出2.28亿元,其中人力支出占比51.84%,广告支出占比16.88%,折旧摊销费用仅占7.40%,租金支出占比6.38%。可见,ING AU基本以净利息收入为主,支出上以人力支出和广告支出为主,反映了直销银行的轻资产运营特征。从盈利水平看,当年实现净利润2.91亿澳元,总资产利润率为0.58%,净资产利润率为8.28%,低于澳大利亚传统银行业盈利水平。以澳大利亚最大的银行澳洲国民银行为例,其2014年度总资产利润率为0.75%,净资产收益率为11.62%,均远高于ING AU。

二、国内直销银行业务的尴尬定位

自2013年9月北京银行与荷兰国际集团旗下的ING Direct合作设立我国第一家直销银行以来,截止2015年3月,全国已经先后由20家银行开展直销银行业务,包括工商银行一家大型银行、民生、兴业、华夏三家股份制银行以及北京银行为代表的十几家城商行。在行业龙头的示范作用下,相信接下来还会陆续有更多的银行涉足直销银行业务。

于国内银行业而言,直销银行是相对新兴的概念,但直销银行的业务仍缺乏创新之处。如下表所示,直销银行基本定位于存款、货币基金、理财、转账、消费贷等基本产品销售,可看作是对西方直销银行的简单复制。

西方直销银行一般是独立法人,其差异化定位在于,利用轻资产运营的低成本优势,向客户提供高息存款和低息贷款,薄利多销,只要成本和风险控制得当,就可以在激烈的市场竞争中站稳脚跟。国内直销银行只是银行下属业务部门,不具有独立法人资格,若推出有市场竞争力的产品首先造成的是自身存量客户的转移,没有银行敢下这个决心。因此,国内直销银行所谓的轻资产、低成本运营只是个“伪命题”,不可能脱离现有体系推出真正具有竞争力的产品,没有薄利,自然也没有多销。以北京银行为例,截止2014年6月末,直销银行储蓄余额为1.22亿元,仅占北京银行储蓄存款余额的0.065%。

在做不到“薄利多销”的前提下,直销银行剩下的只是渠道的便捷性,然而,在银行业务互联网化和网络银行、电子银行日趋发达的今天,直销银行的这种便捷性并无独特优势,不具有不可替代性。正是直销银行的这种尴尬定位,导致国内银行参与和推动直销银行业务的积极性并不高,在银行经营高度同质化的今天,参与直销银行业务的银行数量仅有20家,这是很好的佐证。

三、他山之石,可以攻玉

如上所述,直销银行业务作为新兴业务,其薄利多销的差异化定位必然造成存量客户的迁移,因而直销银行业务在现有银行架构体系下推进的难度很大。他山之石,可以攻玉,我们可以借鉴下手机制造商面临类似困境时的突围之策。

2010年4月,小米公司成立,次年8月,小米手机1正式发布,当年销售手机30万部,在国内智能手机市场开始崭露头角;之后,随着小米系列和红米系列手机的发布,小米手机销量迅速攀升,2012年销售手机719万台,2013年销售1870万台,2014年销售6112万台,超越传统手机制造商成为国内智能手机市场中的销量冠军。小米手机的成功开创了互联网品牌手机的独特发展模式。与传统手机不同,小米手机只通过互联网渠道销售且不做广告,可以做到超高的性价比,通过社交平台的口碑式传播迅速集聚人气(粉丝),实现薄利多销。在以小米手机为代表的互联网品牌手机的冲击下,中华酷联(中兴、华为、酷派、联想)等传统手机制造商面临着巨大挑战。对这些手机厂商而言,在现有体系下做不到真正的低价,人为压降毛利率在互联网渠道低价销售又会造成与实体经销商渠道的左右互博,且即便如此,性价比仍然低于小米等互联网品牌手机,竞争力不足,得不偿失。

传统手机制造商在互联网手机冲击下面临的转型困境和商业银行内部发展直销银行业务面临的困境是相似的。传统手机制造商的破局之道是构建独立核算、独立运营的互联网品牌手机事业部,最大程度上摆脱传统势力的掣肘,让新业务得以轻装上阵。在此策略下,华为推出荣耀系列手机、中兴推出努比亚系列手机、联想推出黄金斗士系列手机并成立神奇工场子公司、酷派推出大神系列手机、oppo投资成立一加手机公司……这些由传统手机制造商设立的互联网手机品牌均取得不同程度的成功,在国内智能手机市场中占据了较高的市场份额,基本实现了推动传统手机制造商经营转型的重任。

四、国内直销银行业务的破局和定位

手机行业的他山之石对于商业银行的最大启示就是,直销银行业务的出路在于独立发展。被置于商业银行内部框架之下的直销银行业务发展空间不足,完全可以被网络银行和手机银行所取代,不具有战略重要性;只有将其独立起来,摆脱传统存量业务的包袱,才能真正发挥其薄利多销的优势,商业银行发展直销银行业务也才有价值和意义。

笔者认为,在独立发展的模式下,国内发展直销银行业务也不宜简单复制西方直销银行业务模式。西方直销银行定位为标准化金融产品的销售平台,产品结构单一,难以对传统银行业造成大的影响,充其量只是对传统银行业发展模式的有益补充。随着传统银行对互联网渠道的重视和布局,西方直销银行的差异化竞争优势下降,近年来发展速度已呈现放缓态势,发展空间不大。以ING AU为例,2006-2010年间,其总资产年均增速为7.73%;2010-2014年间,其总资产年均增速已经下降至1.01%,基本处于停滞的状态。

笔者看来,国内发展直销银行业务,核心策略仍应是薄利多销,但其战略定位一定要超越简单的产品销售渠道,可着力放在两个方面:

一是打造一体化、开放式产品销售平台。目前,银行旗下存款、理财、基金、保险、转账与支付等相关产品和功能处于相对割裂和封闭的状态,如理财产品未开通转账和支付功能、理财和基金不能互转、理财产品设置较高门槛、一般只针对本行用户等,客户体验差。支付宝通过余额宝实现了资金理财和转账支付功能的融合,取得了巨大的成功;国金证券通过佣金宝实现了证券投资和账户闲置资金理财的融合,同样吸引了大量人气。同样的逻辑,银行若能实现旗下各种产品功能的融合并保持开放性,必将取得巨大的成功,而直销银行无疑是实现产品功能融合的最好平台。

二是助力银行零售业务和小微业务互联网化转型。随着移动互联网的普及,很多传统产业的业务模式都在主动或被动向着便捷化、透明化、薄利化方向转变,就商业银行而言,其零售业务和小微业务具有较大的互联网化发展的潜力。笔者看来,与其被动应战,不若主动求变,商业银行可以借助直销银行平台进行零售业务和小微业务的互联网化发展尝试,以增量发展带动存量转型,主动实现对零售业务和小微业务的互联网化改造。

三是作为银行发展新兴业务的平台。商业银行运营以稳健为主,整体的风险偏好较低,内部风控文化偏保守,对一些新兴业务有着近乎天然的排斥;然而,对新兴业务坐视不理从长远角度看可能错失行业发展转型机遇,因此,可把直销银行作为银行发展新兴业务的平台,完善商业银行的金融业务种类。包商银行通过“小马bank”涉足P2P业务;招商银行通过其全资子公司香港永隆银行与中国联通成立招联消费金融有限公司进军消费金融业务,拟推出针对学生的“零零花”和针对白领阶层的“好期贷”两款互联网金融产品,国内银行业的这些尝试对于完善直销银行的业务品类均具有较好的借鉴意义。

(注:本文发表于《中国外汇》2015年第9期,略有修改,原文题目《直销银行热冷两面》。)