文/中国人民银行南昌中心支行行长 王信、中国人民银行南昌中心支行彭振江

伴随经济新常态,我国金融周期可能处于上升趋缓甚至出现下行,但各地贷款/GDP以及贷款增速存在较大差异。可能不同地区处于金融周期的不同阶段,对此应区别对待,在货币调控、金融监管等方面都应充分考虑地区差别。

在经济新常态下,各地经济增长动能和贷款有效需求均放缓,但社会上仍有较大的增加货币信贷投放、维持经济增长的呼声。从金融周期视角看,我国杠杆率已较高,贷款不应也难以继续快速增长,但各省份的贷款/本地生产总值(GDP)及银行贷款增速差异较大。可能不同省份处于金融周期的不同阶段,对此应区别对待。

各省份贷款增速呈现明显差异

对全国31个省、市、自治区1978—2014年历史数据的比较分析表明,绝大多数地区的信贷增长与全国趋势一致。但在某些时期,一些地区连续5年甚至更长时间贷款增长高于或低于全国水平,表现出某种周期性变动的特征。

我们以2008—2014年全国平均杠杆率(简单地用表内银行贷款余额/GDP表示)1.2为界,把各省、市、自治区划为较高杠杆(>1.2)省份和较低杠杆 (<=1.2)省份;再以2008—2014年是否出现4年以上贷款增速高于全国平均水平为标志,把各省、市、自治区分为贷款高增长和贷款低增长省份,两者相结合可把全国31个省、市、自治区分为四个类别:

第一类别包括北京、浙江、上海、天津、云南等5个省市,其贷款增速较低,杠杆率较高。

第二类别包括广东、吉林、辽宁、江苏、山东、河南等6个省份,其贷款增速较低,杠杆率也较低。

第三类别包括陕西、四川、广西、湖南、湖北、江西、福建、安徽、黑龙江、内蒙古、山西、河北等12个省、市、自治区,其贷款增速较高,杠杆率较低。

第四类别包括新疆、宁夏、青海、甘肃、贵州、重庆、西藏、海南等8个省、市、自治区,其贷款增速较高,杠杆率也较高。

从地理位置来看,贷款增速较低的第一、第二类省、市、自治区集中在东部和南部沿海;贷款增速高、杠杆率也高的第四类基本为西部少数民族省、市、自治区;贷款增速高、杠杆率较低的第三类别主要是中西部省、市、自治区。

各省、市、自治区贷款增长的动态变化呈现一定规律:

第一,在贷款余额/GDP处于0.6~1.2的区间时,所有省、市、自治区必有一段贷款增速持续高于全国平均水平的过程,往往不少于5年。

第二,在贷款余额/GDP曾经高于1.2的省、市、自治区中,90%的省份在从1提升至1.2的阶段,其贷款增速一般高于全国平均水平。

第三,贷款余额/GDP在1.2-1.6之间时,一般会出现一次下行拐点,之后贷款增速很可能持续4年以上低于全国平均水平。

第四,比较各省、市、自治区处于不同状态的时长,“低杠杆、低贷款增速(与全国水平相比,下同)”的时期平均为13年,“低杠杆、高贷款增速”平均为11年,“高杠杆、低贷款增速”平均为8年,“高杠杆、高贷款增速”持续时间最短,平均只有3年。

由上可见,各省、市、自治区贷款增速存在一定的周期变动特征,与其贷款/GDP指标关系较大。

贷款增长差异可能反映各地处于金融周期的不同阶段

全球金融危机后国际社会的一个重要反思,就是应高度关注金融周期及其与实体经济的密切关联。根据国际清算银行经济学家的研究,金融周期比经济周期长得多(可能达15~20年);随着宏观经济和政策框架的调整,金融周期也会发生变化。

融资状况、市场主体对资产价值的认知和冒险行为,推动金融周期的变化。在金融周期的上升阶段,市场主体往往忽视风险,信贷和投资的快速扩张刺激经济增长,更增强市场主体的乐观情绪,导致信贷和投资的进一步扩张,容易出现过度投资、资源配置扭曲等问题。当经济面临不利冲击,高额债务难以偿还,金融周期的波峰就伴随着银行危机或急剧的金融动荡。

随后,在金融周期的下行阶段,市场避险情绪加重,信贷和投资的增长急剧放缓,导致经济下行和信贷、投资的进一步萎缩。值得关注的是,由于房地产是投资的重要领域和借贷的主要抵押品之一,房地产市场走势往往与信贷变动有很强的相关性,而信贷增长和房地产价格变动则成为观察金融周期的最重要指标。

当前,我国经济下行压力较大,负债水平较高,贷款增速已连续3年从高位放缓,2014年开始不少城市房地产市场调整压力较大。整体来看,我国很可能处于金融周期上升趋缓阶段,甚至不排除出现下行。与此同时,各省份贷款/GDP以及贷款增速存在显著差异。

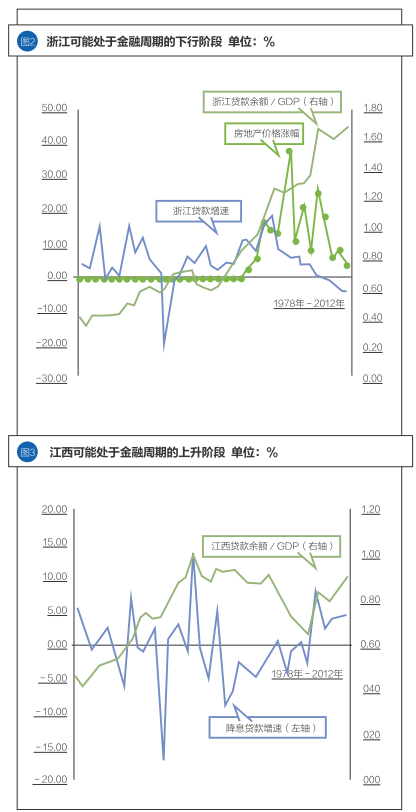

以浙江为例,经过长达18年持续高于全国平均水平的贷款增长,其贷款/GDP不断攀升,房地产价格也随之快速上涨。而从2009年至今,浙江贷款增速和房地产价格增速明显放缓(图2),2013年开始,部分城市房价下跌,一些地区金融风险明显加剧。

与浙江形成鲜明对比,江西经济金融发展相对落后,贷款/GDP仍未超过1,但近年来贷款增速较快(图3)。由于90%的省、市、自治区在贷款/GDP从1提升至1.2的阶段,一般至少3~4年贷款增速高于全国平均水平。即使在贷款/GDP突破1.2后,贷款较快增长也可能维持2~3年。可见,江西目前可能处于金融周期的上行阶段。

启示与政策建议

伴随经济新常态,我国金融周期可能处于上升趋缓甚至出现下行,但各地贷款/GDP以及贷款增速存在较大差异,各地所处金融周期阶段可能不同。应继续坚持稳健的货币政策,更加注重松紧适度和定向调控,在货币调控、金融监管等方面都应充分考虑地区差别。

1. 从全国情况看,应坚持稳健的货币政策,完善定向调控。当前我国货币总量较大、杠杆率很高,根据国际清算银行经济学家的研究,我国贷款余额/GDP高于历史平均水平23.6个百分点,处于金融风险高度预警状态。此时如果较大幅度放松银根,虽然可能短期内可刺激经济增长,但杠杆率继续攀升,未来很可能出现较严重的金融动荡和经济下行。当然,如果银根偏紧,经济过快下行,企业盈利和自我积累能力大幅下降,势必增加借贷,杠杆率不降反升。因此,货币调控的松紧适度是关键。

在主要着眼于调节经济总量的同时,货币政策完全应该也可以兼顾调整结构。国际金融危机后,美联储、英格兰银行、欧央行等发达经济体央行纷纷实行定向再融资操作,显著地改善了市场流动性,对激活住房抵押贷款市场、促进信贷更多流向实体经济的作用也逐步显现。近期,我国采取了定向降准、再贷款、再贴现、抵押补充贷款(PSL)等货币政策操作,优先支持“三农”、小微企业、棚户区改造等,对灵活调整市场流动性、优化信贷结构、推动实体经济融资成本下降等方面都发挥了积极作用。下一阶段,有必要对定向再融资操作的措施进行完善和强化。

2. 针对各省、市、自治区金融周期的阶段性差异,政策重点应有所不同。一是对于浙江等一般的高杠杆、处于金融周期上行趋缓甚至可能开始进入下行阶段的地区,应更加注重防范和化解金融风险,正视贷款增速下降的必然性和必要性,及时修补高负债部门的资产负债表。当然,也要防止过快去杠杆对实体经济和金融体系的冲击,应加快信贷存量调整,大力发展直接融资,减少经济对新增贷款的依赖。

二是对于较特殊的高杠杆、贷款高增长的西部少数民族地区,要高度关注贷款边际效益递减和金融风险增大问题。考虑到这些地区金融基础设施薄弱、金融机构稳健性有待提高等实际,为促进其经济发展和社会稳定,应更多地采用财政等手段。

三是对于江西等杠杆率不高、可能处于金融周期上行阶段的省、市、自治区,可在整体风险可控前提下顺势而为。这些省、市、自治区与沿海发达地区相比,经济发展相对落后,劳动力、土地、资源等约束还不是那么突出,潜在经济增长率较高,对金融需求较大;经济的资本密集程度低,资本边际收益率较高,可望吸引更多投资。因此,在信贷投放、金融机构设置、金融监管尺度把握(如小微企业、“三农”不良贷款容忍度)等方面给予适当倾斜。即使银行不良资产总量有所增加,由于信贷和经济总量扩大,银行不良贷款率、经济杠杆率也不会过快上升。

与此同时,对金融风险也不能掉以轻心。中央金融管理部门应研究实行宏观审慎逆周期调节工具,防止相关地区信贷总量过快扩张和资产泡沫积累。地方政府及时推动地方法人银行业机构强身健体,大力发展信用担保机构,加强对农村合作金融机构的管理,完善地方金融生态环境,不但有利于当地金融发展,也有利于及时防范和化解金融风险。

(本文编辑/孙世选)