文/金明植 本文编辑/王茅

金明植 韩国银行北京代表处副首席代表

中国经常项目顺差减少的原因何在?本文利用储蓄与投资之间的差距来进行深入分析,并对经常项目顺差减少能否中长期内持续下去,作出了对先决条件的判断。

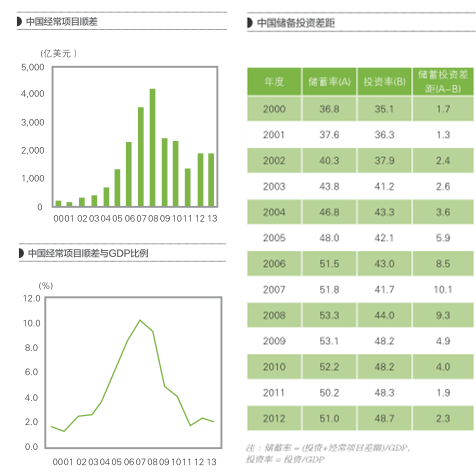

中国经常项目顺差与国内生产总值(GDP)比例在中国2001年加入世界贸易组织(WTO)时仅有1.3%,之后迅速增长,2007年为10.1%。不过该比例从2008年开始呈下降趋势,2011年大幅减少至1.9%,2012年以后保持在2%左右的水平,普遍认为这接近了平衡状态。众所周知,经常项目差额与储蓄和投资有一个固定的公式,即经常项目差额=储蓄-投资,据此,可以分析中国经常项目顺差减少的原因。

经常项目顺差减少原因

中国经常项目顺差大幅减少的主要原因在于企业(包括国有企业及地方政府融资平台)及居民的投资率大幅上升导致储蓄投资差距大幅缩小。中国储蓄率与投资率之差(本文称之为储蓄投资差距)从2007年的10.1%缩小到2011年的1.9%。经测算,储蓄投资差距如此大幅度缩小,投资率上升的贡献率为80%,储蓄率下降的贡献率为20%。从各部门的情况来看,企业部门贡献率最高,为63.4%,居民部门为27.2%,政府部门为9.4%。

对于居民部门,储蓄率上升速度比投资率快,导致储蓄投资差距扩大,由2007年的14.8%扩大至2010年的15.4%,但自2011年以来,由于投资率飙升,储蓄投资差距又大幅缩小至12.6%;对于企业部门,储蓄率下降和投资率飙升导致负储蓄投资差距的扩大,由2007年的-6.3%扩大至2009年的-11.3%,之后保持相似水平;对于政府部门,投资率上升和储蓄率下降导致储蓄投资差距由2007年的1.4%转为2009年开始的负数,但在2011年又变成正数,为0.7%。此外,对外金融资产负债的负收益率差距扩大导致投资收益逆差也是促使经常项目顺差减少的原因之一。中国的对外金融资产由收益率低的美国国债等组成,相反对外金融负债大部分由收益率高的直接投资组成,所以对外金融资产负债收益率差距保持为负。特别是全球金融危机以来,受美国国债利率下降等因素的影响,负收益率差距从2007年的-2.7%扩大到2011年的-4.9%。

综合评价与启示

正如分析结果所示,中国的经常项目顺差减少的主要原因在于,尽管居民储蓄率上升,但企业及居民部门的投资率上升导致了对内不平衡的扩大。特别是全球金融危机以来,受中国政府“四万亿”大规模经济刺激政策的影响,地方政府及国有企业的投资大幅增加,并且房地产市场的繁荣也带来了居民部门房地产投资的暴增。

中国的投资率(2012年为48.7%)远远高于世界平均值(2012年为24.8%)和韩国(1991年38%)、日本(1973年36%)等主要国家曾经出现的最高值,并且中国高投资率导致了制造业产能过剩、地方政府负债暴增、房价暴涨等对内不平衡因素的扩大,所以可持续性较低。2012年,中国的钢铁开工率为72%、水泥为73.7%、电解铝为71.9%、平板玻璃为73.1%、船舶为75%,这些主要产能过剩制造业的开工率均远低于85%左右的正常水平。中国地方政府负债在2013年6月末为17.9万亿元(包括偶发债务),增加速度很快,一些地方政府负债风险过大,由于回收期长、预期收益率低的基础设施投资较多,所以存在一定的流动性及信用风险。尽管中国出台了很多稳定住房价格的政策,但是房价依然呈现上升态势,大中城市住宅平均价格在2013年暴涨11.5%,目前,这种态势有所缓解。

综合来看,经常项目顺差减少等对外平衡能否中长期持续下去,既取决于经济增长模式能否转向以消费为中心,同时也取决于中国新一届政府全面深化改革措施能否成功。中国新一届政府正在推进利率市场化、汇率市场化、农民工市民化、扩大国有企业利润在社会保障方面的支出等全面改革措施,预计这将给民间领域的储蓄率和经常项目顺差规模带来相当程度的影响,因此,有必要对其进行密切监测和分析。