文/美国龙门资本董事总经理朱丽洁 ,美国龙门资本投资者关系专员洪正阳

德国人莱布尼茨在300多年前告诉世人:“这世界上没有完全相同的两片叶子。”然而,这句话并没能阻止此后300多年来那些不太准确却又很受欢迎的类比源源不断地出现。志在赶超英美的中国人更是热衷此道。

100多年前,人们把李鸿章称为“东方的俾斯麦”,把袁世凯称为“中国的华盛顿”,把武汉称为“东方的芝加哥”……直到21世纪,这样的类比依然广见报端,比如新浪微博被称为“中国的Twitter”,“一路一带”被称为“中国的马歇尔计划”,有些海外媒体也把眼下的中国的经济形势形容为“中国的1929”。这些类比背后的大多是包装和宣传的考量:把历史和现实中的人事物包装在一块儿来卖。

近段时间来,被称为“中国纳斯达克”的新三板,得到了从民众到媒体再到学界和业界的热议。而新三板的流动性和做市商制度,更是资本市场群雄逐鹿的焦点。

如果国际金融市场能够单纯得像金庸笔下的那个江湖,我们不妨用一对同父异母的兄弟来比喻纳斯达克(NASDAQ)和新三板。与老资格的纽交所相比,作为武林后辈的纳斯达克虽然也身出名门,但因为与生俱来的一身好奇心和不按规矩出牌的性格,让不少江湖前辈都对这个“问题少年”的前途感到担忧。幸运的是,时代的浪潮让纳斯达克的一身好奇心得到了市场的肯定,对新技术和新规则的谙熟,成就了纳斯达克的江湖地位。之后,纳斯达克有了个同父异母的弟弟——新三板。不难想象,新三板从一出生开始,就被冠上了小纳斯达克的名号,生活在哥哥的身影之下,一言一行都让人觉得跟纳斯达克是一个模子刻出来的。

让我们先来回顾一下美国的做市商制度。根据美国证券交易委员会(SEC)的定义,做市商乃是在一定的连续的时间内对特定的证券做出买卖公开报价并以此报价进行买卖交易的公司。而美国的做市商根据做市商数量和义务的不同,也可以分为竞争性做市商和垄断性做市商。

其中垄断性做市商制度以美国纽约证券交易所为代表:纽交所交易的每只证券都由纽交所指定一个且仅有这一个做市商来为其做市。纽交所的做市商又称特许做市商(Designated Market Maker)或专家经纪人(Specialist),按照纽交所的描述和美国证券交易委员会的定义,特许做市商需要通过在交易时间向市场展示最优报价并保持其所做市股票的“公平有序的交易环境”。当市场中因为突变的买卖盘而造成没有足够的对手盘时,专家经纪人会动用其自有的资金和库存做市股票进场交易 。

而竞争性做市商制度以美国NASDAQ为代表:NASDAQ做市商制度根据美国证券交易委员会的规定 以及Guild J. K. 等人的论述,是同一只交易的股票会有几个做市商同时在交易时段内对证券进行买卖报价并在该价格接受交易,因为多个做市商相互间的竞争性,从而降低了最优买卖报价间的价差,减小了交易成本。

根据中国全国中小企业股份转让系统(新三板)的政策说明:一种证券如需要实行做市转让需要有两个及两个以上的做市商同时进行做市。按照这个定义,可以看出中国新三板做市商与美国NASDAQ做市商一样同属于竞争性做市商。

根据做市商是否参与证券发行方的首次公开募股(IPO),美国NASDAQ做市商的库存股票来源可以分为直接从发行方获取和从市场获取两种方式。从市场获取的方法与字面意相同,即从市场上直接在做市过程中获取并积累做市库存股票,其成本随市场价格波动而波动;对于通过IPO从证券发行方处获得证券的做市商的库存及其库存成本和对市场的影响,需要通过对NASDAQ的IPO过程的分析仔细了解。

图1:美国NASDAQ的IPO流程简介 (来源:龙门资本)

美国NASDAQ的IPO流程按照图1所示可分为五个阶段:

1. 初步意向:拟发行方需要确定承销券商,从而组建银团为其销售拟发行的证券;主承销券商与拟发行方签订意向书,约定整个IPO的流程和费用,以及超额配售权的具体实施细则。

2. 注册:拟上市公司需向SEC和NASDAQ提交《注册说明书》从而申请注册,当SEC和NASDAQ收到注册申请之后,IPO进入招股过程;银团中的券商需要对拟上市公司进行尽职调查,从而保证拟上市公司对投资者和监管机构所公开的信息详尽真实。

3. 市场:承销券商会带领证券拟发行方进行路演,向潜在的机构投资者和证券零售商介绍其发行的证券和公司的情况,并在同时会收到客户的《购买意向书》。

4. 定价:SEC和NASDAQ批准注册后,银团与拟上市公司开始商讨上市证券的数量和价格,在上市的前一天,承销券商与拟发行公司开会决定证券的具体发行数量和价格。

5. 公开市场操作:超额配售权给予承销券商在IPO之后原有总价值15%的额外购买权,所以承销券商会按照与拟上市公司约定销售数量的115%销售证券。当IPO后如果公开市场价格低于IPO价格,承销券商会从市场上买入后,将这15%的空仓平仓;若市场价格高于IPO价格,则承销券商会向发行方行使超额配售权以原发行价购取原销售数量15%的证券,从而增加市场上的证券供应量和发行方的总融资额。

从三个方面可以理解NASDAQ IPO过程中不同券商的盈利方式及对市场的作用:

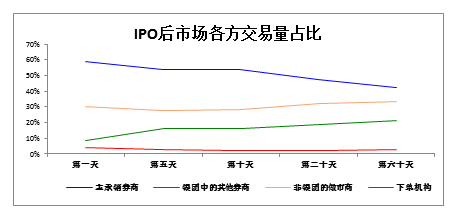

图2:IPO后市场各方交易量占比 (来源:龙门资本)

根据Ellis等人在其文章中的论述,NASDAQ的IPO后一个月内主承销券商的交易量维持在市场总交易量的一半左右,而将银团中主承销券商与其他经纪商的交易份额相加后可以看出银团总交易份额稳定保持在65%以上。必须看到与非银团做市商从市场交易中获得做市库存股票不同,银团做市商是从IPO过程中以一定的折价从发行方直接获取证券作为库存做市股票的。

从上述分析中可以看出,IPO后交易中90天内占总交易量30%左右的非银团做市商是通过公开市场在做市过程中直接获取库存股票的,而占65%的银团券商则是通过IPO过程从发行方获取证券的。

承销差价(gross spread),指承销券商从证券发行方购取证券的价格与其向客户出售证券的价格之差。承销价差是券商IPO过程中的主要盈利手段。当券商从发行方以一定价格获取证券再以相对高的价格向买家卖出时,便赚取了价差。但因为路演阶段承销券商收到的都是客户的《购买意向书》,而不具备强制购买的法律效应,所以存在承销券商向发行方购买了一定数量的证券,但在承销过程中会出现因买家反悔,在IPO过程中无法卖出而使得证券保留在自己手上,需要在IPO后的公开市场中交易卖出或退还给发行方的情况,此时承销差价(即利润)会产生波动性。

根据Ljungqvist等人的观点,IPO中证券承销券商的承销差价与承销券商向其客户的销售价格成一定比例,虽然会根据个案中有一定区别,但因为华尔街同业竞争的关系,造成了券商IPO的承销差价就全行业来看趋于达到7%的平均值。

因为承销差价以比例的关系确定了承销商能拿到的IPO发行利润,所以承销券商有可能在满足市场购买需求的前提下以相对更高的价格从证券发行方手中购买证券,从而以高价卖出。举例来说,假设券商某单IPO的承销价差是7%,即是说券商以10美元每股向其客户卖出证券,从而融得的现金则以9.3美元每股返还给证券的实际发行方。所以,只要客户愿意买,承销券商会提高证券出售价格,从而实现利润最大化,同时也为证券的发行方在固定发行证券数量的前提下尽可能多地融资。

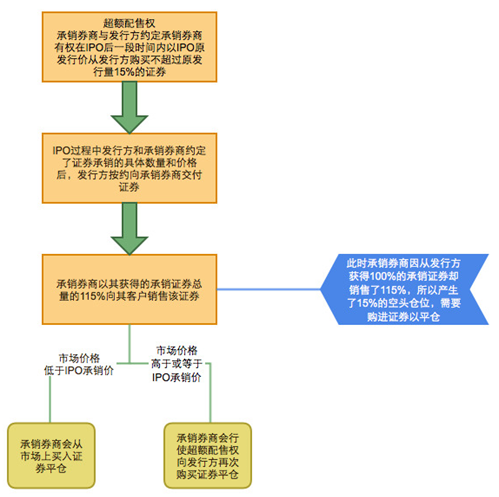

在IPO的初步意向期,证券承销方会向证券发行方约定一笔期权,约定承销方可以在证券IPO之后的一定时间内(通常以30天为限)以IPO时的承销价购买不超过一定数量的原发行证券。该期权称为超额配售权(Overallotment Options)或绿鞋期权(Green Shoe Options)。根据美国金融业监管局的规定,超额配售权的认购比例不得超过原证券数量的15%。

图3:超额配售权示意图 (来源:龙门资本)

承销券商会按照与发行方约定的证券承销数量的115%向客户销售证券,所以在公开交易后承销券商产生了占总承销数量15%的空头仓位。但因为有超额配售权的存在,所以承销券商可以选择通过行权平仓,也可以选择通过从市场购买平仓。

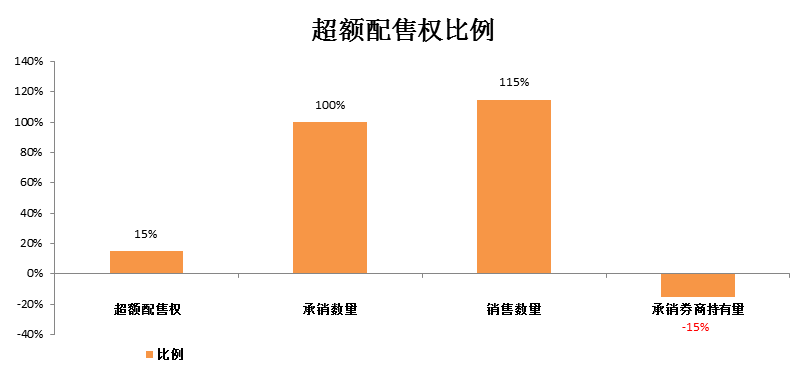

图4:超额配售权比例柱状图 (来源:龙门资本)

承销券商通过超额配售权,在IPO后的公开市场交易中产生了当时合约承销量15%的空仓仓位,当公开市场交易中的股价低于IPO承销价时,承销券商会从公开市场买入股票平仓,该行为支撑了股价;当市场对该证券需求旺盛造成股价波动一直高于IPO承销价时,承销券商会行使超额配售权,从发行方追加购买证券,从而增加发行方在IPO中的融资量。

中国新三板目前正在实施的交易转让制度分为做市转让和协议转让两种。其中的做市转让是由做市商进行买卖单双向报价,投资者根据做市商的报价与其进行证券交易的方式。

截至目前,新三板挂牌公司家数2695家,其中执行做市转让方式的挂牌企业有571家,占总数的21.19%。而在做市转让的挂牌公司中,只有雷帕得(831613)和创远仪器(831961)两家是挂牌即进行做市转让的,其他挂牌公司都是挂牌后先进行协议交易,再由做市商购进足够的做市库存股票后开始做市的。

根据《全国中小企业股份转让系统股票转让细则(试行)》的有关规定,“挂牌时采取做市转让方式的股票,初始做市商应当取得合计不低于挂牌公司总股本5%或100万股(以孰低为准),且每家做市商不低于10万股的做市库存股票。除前款所述情形外,做市商在做市前应当取得不低于10万股的做市库存股票。”

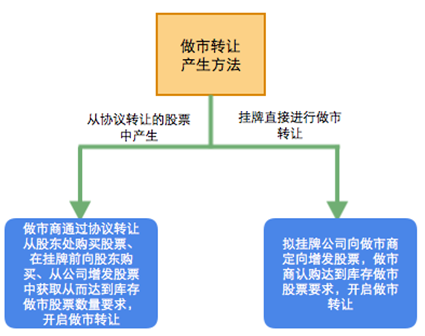

图5:新三板做市转让产生方法 (来源:龙门资本)

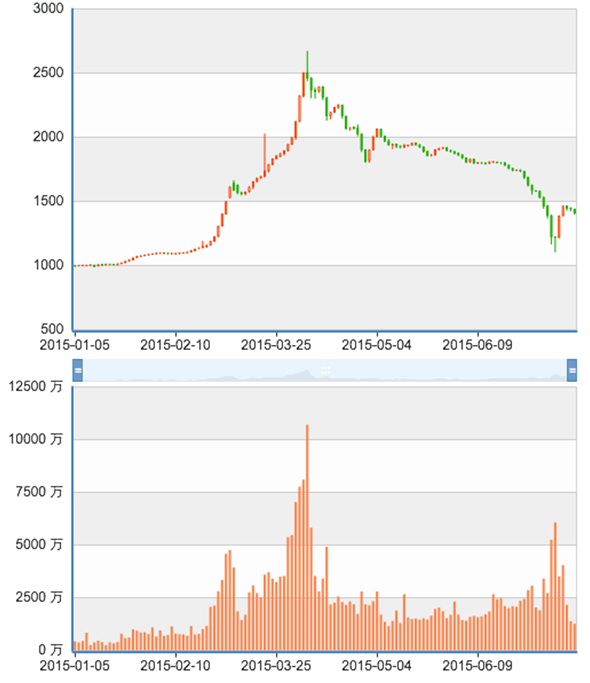

图6:三板做市指数日K线图。

全国中小企业股份转让系统编制的用以衡量新三板做市转让股票活跃度的三板做市指数,自计算之日2015年1月5日起从基点1000点到2015年4月7日到达相对最高点2673.17点,目前保持在1400点左右交易。

从图6可以看出,新三板市场经由做市转让的股票市值在2015年上半年经历了巨大波动。而另一方面中国新三板的做市商在市场波动中可以通过其库存的做市股票赚取利润。比如2015年《21世纪经济报道》的一篇关于新三板做市商的文章就描述了新三板做市商通过库存股票获得超额资本利得的实际案例:“以超宇环保(430501.OC)为例,2014年11月做市商齐鲁证券通过协议转让方式取得做市库存股40万股,每股价格为1元。4月13日,做市成交价格最高达23.81元,假设40万股数量不变,其资本利得高达912万元”。2014年《中国证券报》的一篇文章也报道了新三板做市商希望通过降低库存比例的限制,从而提高可持有的库存做市股票的上限,而加大库存股票的获利能力。

对于直接从协议转让的股票中产生的进行做市转让的股票,做市商通过交易系统的协议转让模式从股东处获取做市库存股票或者直接在挂牌前与股东交易获取股票,亦或是通过定向增发的方式获取做市库存股票。以挂牌即做市的“雷帕得”和“创远仪器”为例:“雷帕得”和“创远仪器”分别在挂牌前向其初始做市商定向增发一定数量的股票。其中“雷帕得”以每股人民币3.2元的价格分别向齐鲁证券、鲁证新天使投资和华安证券定向发行了140万股、70万股、50万股,而“雷帕得”首日开盘价为每股人民币8.8元,浮动利润达到175%。“创远仪器”以每股人民币20.7元的价格分别向中信建投、中信证券、齐鲁证券定向发行了54.1万股、15万股、15万股,而“创远仪器”首日开盘价为每股人民币30元,而当日的收盘价达到了每股80元,以开盘价计做市商库存做市股票的浮动利润达到44.93%。

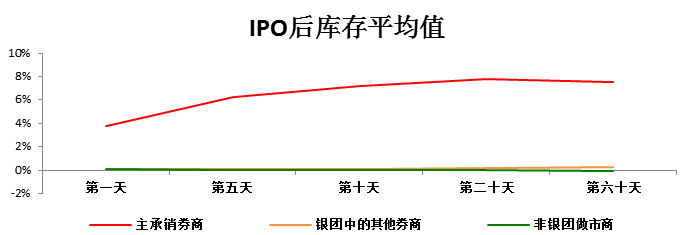

美国NASDAQ做市商在IPO后的公开市场交易中获取的做市库存股票数据,按照K. Ellis等人的论述,主承销券商因为超额配售权而在场外保有占协定发行量15%的空头仓位,当公开市场买卖价格低于IPO承销价时,主承销券商会从公开市场买入股票平仓。其表现即是在公开市场上主承销券商的库存量增大。该部分统计得到的库存可能在实务中已被做市商直接交付从而平去空仓。主承销券商只有在市场价格低于IPO承销价格时才会从市场买入股票,而IPO后市场价格走势不同的IPO具有一定的随机性,所以可以看出主承销券商的股票库存量平均值在IPO后20天以内保持在7.5%左右。而市场上的其他做市商,所持有的库存占发行总量的比例不超过1%。

图7:NASDAQ首次公开募集之后各类做市商库存变化 (来源:龙门资本)

NASDAQ做市商库存股票的获取按照通过IPO从发行方获取和通过公开市场在做市中获取分为银团做市商和非银团做市商。虽然主承销券商作为银团做市商的同时因为超额配售权的关系会产生较高的库存,但是该部分库存是在公开市场的股价低于IPO承销价时主承销券商买入用于对之前所持有15%的空仓平仓。

总体而言,不论是承销价差,还是超额配售权,都是与IPO承销价格成一定比例的,而IPO的发行价则是根据路演时期内银团和发行方收到的购买意向做出的统计和市场调研决定的,此后短期内(比如IPO后60天以内)的市场波动一般也围绕IPO发行价进行波动。所以银团内做市商一般以7%的承销差价赚取利差,主承销券商还能同时赚取15%空仓可能产生的利润。而其他非银团券商则通过在公开市场上的做市交易直接产生并获取库存,有时甚至可能产生空头库存(short inventory)。

而中国新三板做市商获取做市库存股票的过程因为没有完整的IPO制度,所以流程完全不同。以“雷帕得”和“创远仪器”这两单直接挂牌即做市的案例为例,做市商都是通过在挂牌前从拟挂牌公司处直接定向增发获取库存做市股票,从而满足政策要求开启做市转让的。可以由此推断,做市商在新三板挂牌公司或者拟挂牌公司的定向增发股票的价格谈判过程中有极高的议价能力,从而使得做市商可以从证券发行方以极低的成本获得库存。

而新三板做市商通过协议转让获取的库存股票成本虽然没有完整的数据以供参考,但是可以通过其他方式进行衡量:

以新三板2015年上半年的协议转让成交数据为例:日成交家数/协议转让总挂牌家数的均值为7.90%。可以看到协议转让每日实际交易活跃量只有挂牌交易总量的8%左右,趋势如图:

图8:2015年上半年新三板协议交易每日成交家数/总家数 (来源:龙门资本)

而成交股数占总股本和流通股本日均分别为0.075%和0.22%,2015年上半年的总量为8.56%和25.80%。

图9:2015年上半年新三板协议交易每日成交股数/总股本及每日成交股数/流通股本 (来源:龙门资本)

根据做市商需要获得总股本5%以上的库存做市股票才能开启做市转让的要求,可以看到其库存股票需求量最低标准是2015年上半年协议转让交易量日均值的66.67倍,是半年总值的58.41%。

一方面中国新三板协议转让的市场活跃度不高;另一方面,做市商所需做市库存股票的数量比协议转让的交易市场日均和月交易量要高出许多。而协议转让这种直接选择协议报价单指定成交而非“价格优先、时间优先”的交易规则,使得协议转让交易的股票市场不能有效发挥市场定价的功能,而做市商可以以大额的购买数量优势促使卖方降价出售。

资本市场的江湖中始终有识得真英雄的慧眼。仔细看看NASDAQ和新三板,也许它们有100个地方相同,然而只要有一个地方不同,那么新三板就不会是纳斯达克。而这一处不同,却又正是极其重要、无法忽略的。

可以看到美国NASDAQ做市商的库存做市股票即使是从发行方处获得,刨除超额配售权不算,成本达到93.46%(承销价/销售价),而从市场上直接获取的库存股票则直接跟当时的市场价挂钩,所以NASDAQ做市需要保持尽可能少的库存股票,以防止市场价格波动漫过买卖报价的差价,从而造成损失。

而中国新三板做市商则不同,因为新三板没有IPO过程,做市商一般通过非市场手段获取做市库存股票。而又因为没有协议、规章规定或系统性约束其购买价格与做市的买卖价格的比例关系,导致做市商在获取做市股票时有压低买入价格从而降低持有成本的意愿,比如做市商在“雷帕得”的持有成本只有36.36%,在“创远仪器”的持有成本只有69%。

另一方面,就做市商持有的做市库存股票的限额来看,新三板与NASDAQ之间也有很大的区别。

NASDAQ的IPO主承销券商因为超级配售权的关系会显著地持有大量库存,但是其库存并非为了做市,而是交付场外的空头头寸。抛开该期权可以看到,不论是市场上的银团内的其他做市商,还是非银团做市商,所持有的库存股票占总股本的比例都不超过1%。

而中国新三板的做市商库存做市股票的最低要求就需要合计获得占总股本5%的做市库存股票。按照“单个做市商持有库存股票达到挂牌公司总股本20%时,可以免于履行买入报价义务”的规定,可以理解为每个做市商可以持有的做市库存股票上限为总股本的20%。

可以看出,较之美国NASDAQ,中国新三板做市商不仅可以以远远低于做市转让交易价格的成本获取库存,而且目前对做市库存的限制也极为宽松。当美国同行需要小心翼翼管理因市场价格波动而随时可能造成的库存价值亏损的情况时,中国新三板做市商则可以以极低的成本持有库存,只需要压低从证券发行方或股东处获取股票的价格,再通过做市转让这一方法将库存卖出,就可以获得动辄100%的利润。

于是新三板做市商对于买卖报价本身的兴趣大减,转而向监管部门要求放开做市股票库存上限,从而扩大库存股票的定价权及盈利能力。

虽然新三板将要引入非券商的做市商资格制度,但是目前初始做市商从协议转让的挂牌公司或拟挂牌公司中寻找符合做市转让制度的公司并通过协议转让或定向增发的方式获取做市库存股票的模式没有根本性改变。这样的模式一方面损害了挂牌公司和拟挂牌公司在新三板交易中的实际融资效果,另一方面造成做市商降低了对买卖报价本身的积极性不高,转而积极参与压价购买库存股票并在做市转让中卖出从而赚取差价的行为。

一个可能改变该困境的方法是从美国NASDAQ做市商体系中引入承销价差的概念,通过政策引导和行业竞争促使做市商从拟挂牌公司与挂牌公司及其股东处获取库存做市股票时约定其购入价格与到新三板卖出的价差,从而使得做市方从发行方获得做市库存股票与在新三板市场上通过做市转让的两个过程产生联动,让证券发行方能真正从市场化证券定价和市场流动性中获益,融得与公司实际价值相符的资金量。

最后,当纳斯达克慢慢老去,当纽交所已经成为江湖传说的时候,正当年的新三板也许正在演绎纳斯达克曾经的传奇。金融市场就是这么一个无限可能的江湖,多一点的时间和多一点好奇心,或许就可以成就下一代的英雄。(资本市场分析师童克非对此文亦有贡献。)