文/恒松资本CEO 娄刚

《清华金融评论》2015年第11期总第24期|封面专题

从2002年开始,全球并购市场又一次进入了爆发增长期。本文认为,是三个驱动力的共同作用导致了立体化并购时代的到来。

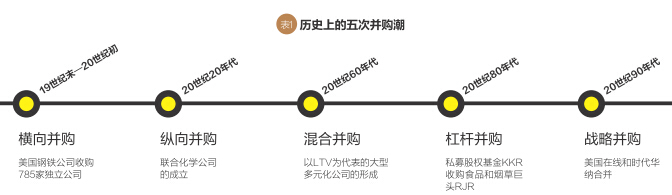

在并购金融史上,每一轮并购高潮都伴随着明显的单一驱动要素和显著的特征。在西方百年并购发展史上,纵深产业链整合,水平市场份额合并,金融工具和杠杆的使用,分别在不同的时期和背景下成为每一次并购浪潮的主导驱动力(表1)。

例如,20世纪初,美国第一次并购浪潮的最主要特征是同行业之间的并购,即横向并购。美国许多垄断巨头是在这一时期通过大规模横向并购获得垄断地位的。美国钢铁公司收购了卡内基钢铁公司以及其他784家独立公司,最后形成钢铁巨人—美国钢铁集团。20世纪80年代,金融市场的创新,尤其是垃圾债券的大规模运用,导致了杠杆收购在西方的兴起,直接推动了美国的第四次并购浪潮。利用垃圾债券进行杠杆收购最活跃的是KKR公司。

然而,这一次真的不同,从2002年开始,全球并购市场又一次进入了爆发增长期。和史上历次并购潮不同的是,此次并购热潮的迸发找不到一个单一驱动力。并购交易之频繁、并购产业整合手段之丰富、金融工具使用之广泛、地域跨度之广阔,都是史上前所未有的。笔者认为,世界经济的全球化以及全球统一市场和供应链的深度整合,金融市场的全球化以及金融工具的空前丰富,信息产业的高度发展以及传统产业链快速重组,这三个驱动力在同一时间内的共同作用导致了全球并购产业的空前繁荣。如果一定要用一个词汇来形容本轮并购高潮的特点,或许只有用立体式并购来形容。因为是三个维度上的驱动力同时爆发:空间跨度、产业纵深和金融手段。

首先看空间跨度。

全球化随着贸易壁垒的打破和资本流动的加速,已经从量变积累到质变。理想中的地球村正在我们这一代人面前迅速成形。大到飞机制造,小到餐桌上的食用油,当今已经很难找到一个产业没有被纳入全球统一的大市场和供应链。正是在这个大背景下,伴随经济基本面全球化的底层需求,在金融层面的跨境并购行为进入了空前繁荣阶段。根据Dealogic统计,2015年上半年,全球跨境并购总金额达7600亿美元,已经恢复到金融危机前的高点,占同期全球并购总金额的34%。而10年前,这一金额仅为约4000亿美元,占并购总金额的比重也只有约15%。

而本轮跨境并购热潮的特点是新兴市场和发达市场之间的并购行为。在以往历次并购热潮中,并购仅仅是发达市场内部“有钱人”自己的游戏。别说跨越新兴市场并购,就是欧美市场之间的并购都相对罕见。根据汤森路透的统计,2014年中国大陆企业海外并购金额达570亿美元,相比2008年的104亿美元增长了4倍以上。这种特征的底层经济逻辑非常明晰:全球主体消费市场正在从发达国家市场向新兴市场转移。掌握终端市场资源的东方企业不远万里并购掌握品牌、技术和管理能力的西方企业是再合乎经济常理不过的逻辑。

其次看金融手段。

并购是一个非常专业的金融业态。对产业来说,金融业所能提供的并购服务和金融工具直接决定了并购的效率与效果。贸易全球化的一个直接结果就是资本全球化。从20世纪80年代开始,美国开始出现以并购为主业的投资机构。在今天的美国私募股权投资基金里,并购类基金已经占据了绝对的主导地位。根据基金研究机构Preqin的统计,美国私募股权投资基金所管理的总资产中,有近40%为并购基金管理,远超过排名第二的房地产基金(管理22%资产)。同样,在今天的跨境大型投资银行里,并购部门无一例外都是主要业务部门。根据企业公开信息,如今并购业务贡献了整个美国投资银行业收入的约1/3,而中国证券行业的这一比例低于1%。

此外,金融工具的丰富也促进了并购的发展。除了传统的现金和普通股,海外并购案中常用的金融工具通常包括垃圾债、夹层债、银行贷款等债权工具。

在中国,虽然金融工具尚未如此丰富,但是资本链条的打通同样起到了推波助澜的效果。中国证监会在2013年开始大刀阔斧地简化上市公司并购审核流程和降低门槛。最为关键的改革包括2014年对《上市公司重大资产重组管理办法》的修订——取消了对不构成借壳上市的重大购买、出售资产行为的审批,取消了向非关联方发行股份购买资产的门槛限制和强制盈利对赌要求,并大幅提高了发行股份购买资产的定价灵活性。而随之而来,A股市场迅速进入并购爆发期。根据万得资讯的数据统计, 2014年涉及A股上市公司的并购交易共计4641宗,交易金额3.17万亿元,同比增长101%。

最后看产业深度。

互联网技术的空前发展和移动互联网的普及直接催生了信息文明的出现。高度发达的信息产业已经通过互联网为媒介开始全面重塑包括金融业在内的几乎所有的传统产业的产业链。在这个大背景下,以占据未来市场先机和“跨界”产业并购异常抢眼。谷歌、苹果、百度、腾讯等俨然已经成为大型并购控股产业基金,例如,谷歌近期的并购对象包括太阳能无人机制造商Titan Aerospace、绿色能源公司Makani Power,以及机器人公司Boston Dynamics。

在更低一个层次,很多传统产业巨头也已经意识到产业链重塑不可避免,即使是传统产业自身也在努力尝试通过并购拓展自己的未来生存和发展空间。例如,苏宁收购 “红孩子”“PPTV”和“满座网”,万达收购互联网支付公司“快钱”,三胞集团收购“麦考林”和“拉手网”,百圆裤业收购出口零售电商“环球易购”等等。

立体并购时代虽然到来得猛烈,却丝毫没有消退的迹象。即使在后金融危机的时代,全球并购市场仍然以年均10%的速度在发展。究其原因就是三个维度的驱动力都是结构性的,而不是周期性的,这是这个并购时代的伟大之处。无论是全球化,信息化还是金融深化,都将持续地在未来几十年不断改造这个世界的经济形态。

笔者斗胆预言,立体并购时代至少还有20年的繁荣期。无论是产业,金融业还是普通的资本市场参与者,都有必要跟上这个时代,研究并购,认知并购,掌握并购,在这个伟大的时代里一展身手。

本文编辑/陈旸