文/沙楠 贺威 本文编辑/孙世选

沙楠 清华大学五道口金融学院博士生

国际收支的动态变化是流量调整和存量调整两种方式共同作用的结果,其中流量调整借助于贸易渠道发生作用,存量调整借助于估值渠道发生作用。在金融一体化程度不断加深的时代背景下,仅仅分析贸易渠道已经不能很好地解释国际收支的变化状况,估值渠道的引入也因此具备了现实的基础。

估值效应,是指一国汇率及其对外资产和对外负债的收益率发生非预期性变化时,导致一国净国际投资头寸市场价值发生的相应改变;引入此调整项后可以更全面地分析国与国之间的财富转移机制。此时对外净资产的变化约等于经常项目的变化加上估值效应所带来的变化。

引入估值渠道的现实必要性

国际收支的动态变化是流量调整和存量调整两种方式共同作用的结果,其中流量调整借助于贸易渠道发生作用,存量调整借助于估值渠道发生作用,汇率的纽带则将两种调节方式联系在一起。

在传统国际收支分析框架下,一段时间内的经常项目累积变化约等于对外净资产的变化,这种调整机制完全是通过单纯的贸易渠道传导的,得出此结论的前提是无风险收益的假设。

但在金融一体化程度不断加深的时代背景下,金融产品的复杂度也在不断增加,此时无风险收益的假设已不能很好地反映对外资产相对于对外负债收益率异质化的特性,仅仅分析贸易渠道已不能很好地解释国际收支的变化状况,估值渠道的引入也因此具备了现实的基础。

以美国为例,根据Lane和Milesi-Ferretti的数据集测算,1970年至2010年期间,美国每年获得的净资本利得若转化为经常项目顺差,约占其国内生产总值(GDP)的2%。为什么美国会获得如此显著的估值效应?

我们认为原因有三:一是汇率因素,美国的对外负债近95%用美元计值,对外资产近2/3用外国货币计值,这样在美元相对其他货币贬值时,美国投资者持有的对外资产增值,而对外负债几乎保持不变,如此美国投资者便获得大量的汇兑损益;二是信用风险因素,美国投资者的对外资产配置与发展中国家存在着较大的差别,其将更多的资金投向了信用风险较高的资产,如此便获得较高的风险溢价;三是流动性风险因素,其通过期限的错配不断地进行展期,通过借短投长获得流动性风险溢价。美国投资者之所以更加偏好风险资产,部分原因在于美国对外投资的主体多为公司,与发展中国家的投资主体为国家不同,前者更看重回报,而后者更强调资产的安全性,因此资金使用主体的不同可以部分解释组合配置的差异。

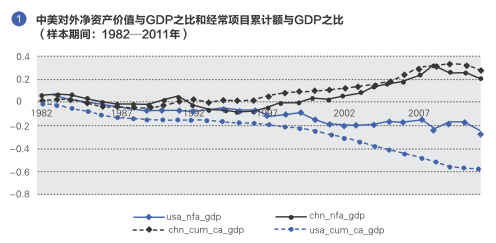

图1描述了中国和美国经常项目累计额与对外净资产所占各自GDP的比例,其中相同颜色两线之间的垂直距离可粗略地描述估值效应的大小,从图中可以看出,中国的估值效应多为负数,美国的估值效应多为正数。

美国与发展中国家估值效应比较

相对于发展中国家,美国对外资产中风险资产(这里指股权和直接投资资产)占比较高,约为49%(1970年至2010年),印度的风险资产占比约为5%,中国的风险资产占比约为9%(1981年至2010年),这种投资结构的异质性在一定意义上解释了估值效应的差异。图2和图3分别描述了中国和美国对外资产及负债的构成情况。对中国而言,债权类资产的规模大于风险资产的规模,而对美国而言,风险资产的规模(股权资产加上直接投资资产)大于债权类资产的规模。在美国的对外负债中,债券类负债规模最大,远高于其他类负债,并且高于它的对外资产规模。

若将美国看作一个公司来分析,其资本结构显著优于发展中国家。美元的回流为其本国的贸易赤字提供了融资,通过不断的展期来借短投长,借助杠杆率的放大来实现较高的资本利得。尤其在金融危机之后,量化宽松政策的实施导致美元的流动性更加充裕,美国的对外投资也在全球范围内寻求收益率更高的资产,以获得可观的估值效应。而美元汇率的贬值也从贸易渠道影响着美国的国际收支状况。2013年美国经常项目逆差占GDP的比例从上年的2.7%进一步下降至2.3%,通过两个渠道的交互作用,决定了美国国际收支的良性发展。

此种现象的产生有其历史原因。布雷顿森林体系瓦解前,美元在国际货币体系中的地位决定了美国类似于“世界银行”的地位,为全球提供美元流动性。布雷顿森林体系瓦解后,美国的角色变换为“投资银行”,利用低成本的融资渠道,通过期限错配的方式投向高收益的资产,其估值效应的背后是不容忽视的制度原因。

在跨期预算约束的假设下,任何一个国家都不能永远借新还旧,经常项目顺差或逆差的出现是家庭和公司在长期内动态选择的最优结果,短期内对均衡趋势的偏离并不能持久,长期而言,亦存在着均值回复的性质。

在此分析框架下,Gourinchas和Rey通过研究美国1952年至2004年的国际收支数据,发现贸易渠道和估值渠道在均值回复中均起到重要作用。其实证结果显示,在折现因子为0.95时,约有64%的调整是通过贸易渠道完成,27%的调整是通过估值渠道完成,而汇率的调整则将两种渠道联系在一起。由此得出的资产定价启示为,当期对均衡趋势的偏离值对未来对外资产负债收益率的变化以及汇率的变动具有一定的预测作用,尤其是对未来12个季度后的汇率变动预测能力最强。

汇率调整可以有效地影响对外资产和负债的名义收益率,进而影响国际收支的变化,此为直接效应;同时汇率变化也作用于贸易渠道,进而影响偏离的回复,此为间接效应。两种效应的相互作用决定了美国国际收支的可持续性。从消费的角度分析,发展中国家的储蓄率较高而消费率较低,发达国家则反之,发展中国家对外资产收益率和对外负债成本之间的差异也为美国的高消费提供了低成本的融资支撑,美国的经常项目逆差在长期内仍将得以维持。

利用估值效应保证外储保值增值

不同于发达国家,我国的外汇储备存在主体错位的现象,大量外汇被国家持有,尽管政府持有外汇可以起到稳定汇率的“池子”作用,但数量过多易造成我国对外资产投资效率和效益的低下。

藏汇于“民”不再是一个新命题,这里“民”的主体应是广义的概念,不仅包括居民自然人,还应包括“法人”等公司主体。但藏汇于“民”的前提是“民”具有较强的持汇意愿,如何保证这样一个“老命题”不再是“伪命题”?

为此需要一定的条件保证其成立,简单地讲,一是双向浮动的市场机制形成,二是外汇投资渠道的多样化。近几年来人民币保持稳步升值态势,利差汇差的存在使得持有美元的动机不强,随着人民币日交易区间扩大到200bp,汇率双向浮动将成为常态,为此要将市场机制放在更重要的位置,打破人民币单边升值的预期,避免国际上热钱出于套利目的流入中国赚取利差和汇差的收益。

随着金融一体化不断发展,创新力度的增加和交易成本的降低都会使得国与国之间对外资产和负债交叉持有的情况日益复杂,估值效应也会变得更加重要。发展中国家通过长期低附加值的出口积累了大量的外汇储备,合理地利用估值效应来保证外汇储备的保值增值也变得尤为关键。

在考虑安全性的前提下,应适当拓展外汇投资管理渠道,丰富外汇投资工具,还可以采取一些创新手段。

一是委托贷款方式。由于商业银行在项目审查、贷前贷后流程控制和风险控制上具有良好的经验,可以有效利用其专业优势,将外汇储备贷给高质量且需要用汇的项目。此种业务模式已经在国家外汇管理局和国家开发银行之间开展。未来为了鼓励更多企业“走出去”,也需要外汇局和更多的专业银行展开合作。但是此种模式的首要特征是外汇资产的安全性,需要相关专业银行在审查项目时更好地鉴别有关风险,防范呆账坏账出现。

二是合格境内机构投资者(QDII)。应运用市场化手段化解和消化过多的外汇储备,为此需要监管层针对投资者不同的需求,择时择机推出更多的外汇交易品种,提高外汇储备的资金流动效率。在考虑投资者可承担风险的前提下,可以稳步提高QDII核准额度。

最后,若按照经常项目顺逆差占GDP合理区间为±4%的标准看,目前我国的顺差水平已处在合理区间内,且外汇储备规模较大,在此背景下,可逐渐放开对资本项目的管制,让市场机制在资源配置中起到决定性的作用,从而更好地利用估值效应促进国际收支健康平稳发展。