本文在介绍黑池产生及特点的基础上分析其发展现状及潜在风险,进而探讨欧美监管新思路及其对黑池发展的影响,希望对我国场外市场的监管提供借鉴。

黑池(dark pool)又称暗池,最初是为大宗交易而建立的场外匿名撮合平台。近几年黑池在欧美市场发展迅速,其大宗交易属性逐渐淡化,随之而来的潜在风险已经引起监管当局的关注。

黑池的产生及其特点

20世纪80年代,美国计算机撮合技术快速发展,场外电子平台信息披露要求宽松,经纪商为满足大宗交易对效率和保密的需求建立了场外匿名自动撮合平台——黑池。在美国,黑池注册为另类交易系统(ATS)或交易所,分别受美国金融业监管局(FINRA)或美国证券交易委员会(SEC)监管;在欧洲,黑池注册为多边交易设施(MTF),受欧洲证券及市场管理局(ESMA)监管。

黑池内交易的证券种类以股票和债券为主,部分黑池也可交易外汇、交易型开放式指数基金(ETF)、衍生品等证券产品。相较于公开交易所,黑池有三大特征:一是交易前信息保密。欧美监管机构都对黑池豁免交易前信息披露义务,其中美国在《另类交易系统指引》(Regulation ATS)中允许ATS中某只证券月均交易量在过去的6个月中4个月超过全国月均交易量5%时,才需公示其最优报价订单详情;欧盟在《金融工具市场法规》(MiFID Ⅰ)中对大宗交易和参考公开市场价格执行的交易豁免交易前信息披露义务。这有利于保护大宗交易信息、减少市场价格冲击,但同时也使黑池流动性难以监测、成交时间和交易价格不确定性上升。二是交易价格多参考公开市场,黑池本身不参与定价。欧美黑池大多直接以市场最优买卖价格(NBBO)中间价为成交价。这可能为投资者提供优于市场的交易价格,但在市场波动较大时,投资者也可能因被动接受市场价格而蒙受意外损失。三是投资者有权选择交易对手。黑池投资者可以选择向特定交易对手发送交易意向单(Indication of Interest,IOI),透露自己的交易标的和方向。根据不同交易对手的行为特点,投资者可以识别高频交易者等对己不利的交易对手,以避免可能损失。

黑池的现状

随着黑池系统功能逐渐完善,其交易量快速上升而单笔订单规模却不断下降,反映出黑池内投资主体日趋复杂、大宗交易属性逐渐淡化的趋势。

一方面,黑池市场份额不断扩大,市场地位举足轻重。据美国咨询公司TABB Group统计,2005年至2013年间,黑池在欧美证券市场中所占交易份额已分别上升至11%和14%。美国金融业监管局最新统计显示,2015年美国在册的黑池交易平台超过40家,黑池交易量占美国全部股票交易份额约15%。黑池已经成为证券市场的重要组成部分,对整个市场秩序的影响越来越大。

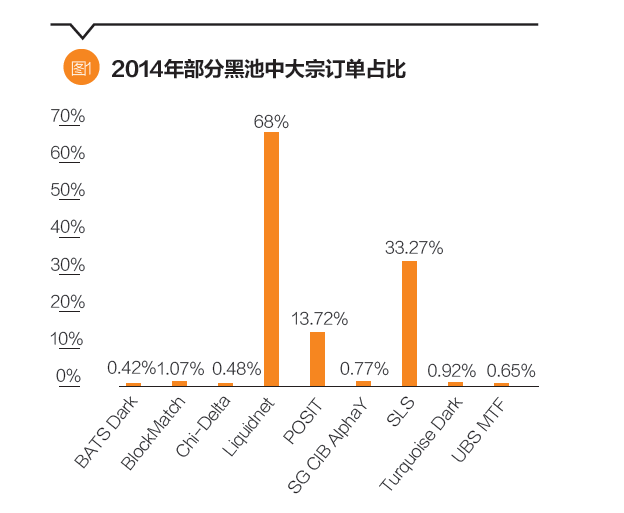

另一方面,黑池投资主体日趋复杂,大宗交易属性逐渐淡化。整体来看,黑池内平均单笔成交额已逐渐降至一般公开市场水平,远低于大宗交易订单规模。这主要是由于黑池运营商为提高流动性、增加成交量,不再限制最小订单规模,甚至引入高频交易,使黑池内交易主体日趋复杂、大宗交易属性逐渐淡化。在图1列举的9家大型黑池中,只有Liquidnet和POSIT两家仍以大宗交易为主要经营目标,BATS等多数黑池订单类型与公开市场区别不大。

黑池的潜在风险

大宗交易属性的淡化模糊了黑池与公开交易所的界限,而市场份额的增加也开始影响整个证券市场,形成多方面的潜在风险。

高频交易者参与度上升,加剧了信息泄露与价格操纵风险

由于不限制最小订单规模且执行价格参考公开市场,高频交易者能用小订单探测黑池内隐藏的大单,再短暂抬高(或压低)公开市场价格实现黑池内外套利。为提高黑池流动性、争夺市场份额,部分黑池运营商甚至为高频交易者提供套利便利。如2015年1月,美国证券交易委员会调查发现UBS Securities LLC旗下黑池为高频交易者及做市商提供一种PPP(Primary Peg Plus)订单,允许他们以少于1美分的加价跳到订单队列最前端。高频交易者可以利用这种订单,在探测到黑池内订单后以极少的加价优先达成交易。此外,许多黑池运营商本身就有高频交易团队隐匿在自家黑池中执行高频交易策略,与投资者的利益冲突凸显。如2015年8月美国证券交易委员会发现ITG将旗下黑池POSIT中订单和成交信息实时提供给ITG秘密运营的交易平台实施高频交易策略(Facilitation Strategy),即在黑池中找到激进订单并在公开市场中建立与之相同的头寸,再回到黑池与找到的订单成交以平仓,从而赚取市场最优买卖价格的买卖价差。由于黑池内订单信息保密、成交规则不明确,运营商进行价格操纵的空间很大。除UBS和ITG外,2014年至今,美国证券交易委员会已发现巴克莱、高盛、摩根等多家黑池运营商隐瞒高频交易者参与情况、损害投资者利益。

黑池的市场定价职能缺位,损害整体市场定价准确性

公开市场投资者根据交易盘记录(order book)和成交价格所反映的信息,通过对标的证券真实价值的不断修正,推动市场定价;而黑池order book的保密性和成交价格直接参考公开市场的特点导致定价职能缺位。过去黑池交易量低,对市场整体定价影响不大,且大宗交易常出于并购等特殊目的而不完全体现证券真实价值,适当隐藏反而有助于减少价格异常波动。但随着黑池交易量的上升和经营目标的转变,其定价职能的缺位可能损害整体定价准确性。

黑池内外信息不对称,损害市场公平和有效性

黑池内投资者有机会通过交易意向单获知潜在交易对手的交易标的、交易方向、意向价格等信息,并选择是否直接与之达成交易。黑池外投资者因无法接触到交易意向单而处于信息劣势,造成黑池内外信息不对称。在目前黑池内非大宗订单逐渐增加的趋势下,黑池内隐藏的信息量不断增加,信息内容由大宗交易扩大到全部交易类型,使黑池内外信息不对称程度不断加剧,最终将损害整个市场的公平和有效性。

欧美监管政策的变化及其影响

为应对黑池属性转变所产生的潜在风险,欧美监管当局都试图通过提高黑池内非大宗交易信息披露要求来引导黑池重回大宗交易平台。但在具体政策的设计中,欧洲监管当局直接限制了黑池不透明非大宗交易的总规模;美国监管当局则建议提高指定非大宗订单类型的信息披露要求。

欧洲提出“双上限”限制不透明非大宗交易规模

2014年4月欧洲议会通过《金融工具市场法规二期》(MiFID Ⅱ),决定于2017年起对黑池中直接参考市场定价的非大宗交易的交易前信息豁免权设置“双上限”(Double Volume Cap),即单一黑池对某证券的交易量不能超过过去12个月全部欧洲市场范围内该证券交易量的4%;全部黑池对某证券的交易量不能超过过去12个月全部欧洲市场范围内该证券交易量的8%。超出上限后,黑池中相应证券的交易前信息披露豁免权将被取消6个月。

美国建议提高两种非大宗交易订单的信息披露要求

美国证券交易委员会在2009年的Regulation of Non-Public Trading Interest中对黑池内非大宗交易的交易前信息披露提出两项建议,一是提议完全公开黑池内可执行交易意向单(actionable IOIs),对其实行与公开市场订单完全相同的披露要求;二是建议将黑池公开最优报价订单和相应订单交易权限的阈值由现行的5%降至0.25%。此外,美国金融业监管局在2014年修改了交易后信息披露要求,规定每家黑池在交易完成后以独立的身份(ID)报告黑池内每只证券成交量,并由美国金融业监管局延迟向公众披露。

在透明度与流动性的权衡中,欧洲监管当局的政策更注重透明度,希望通过一致地提高欧洲黑池中所有非大宗交易信息披露要求来快速控制风险、迫使黑池重回大宗交易平台定位,但这可能导致非大宗交易数量骤减、黑池流动性大幅下降,间接影响大宗交易流动性。而美国证券交易委员会建议只选择对公开市场影响最大的两类订单提高信息披露要求并开放交易权限,有利于保持黑池流动性,但同时也降低了规定的约束力。比如非大宗交易只要控制报价不成为最优或改为提交立刻执行或取消(IOC,immediate or cancel)等其他与IOI具有相似功能的订单即可继续隐藏在黑池中;黑池运营商可以通过同时运营多家黑池来分散交易量,避免触发0.25%的阀值。

对我国场外市场监管的启示

我国场外市场的建设起步较晚,2003至2006年才开始进入探索阶段,2006年至2011年,伴随着互联网技术的发展和金融工具的创新,我国场外交易场所数量快速增加、交易机制多种多样,产权交易中心、大宗商品交易中心和电子交易平台等各类场外交易场所超过千家。2011年起,随着全国各地数百家违法违规场外交易场所被整顿清理,场外市场开始进入规范发展的新阶段。

截至目前,我国场外交易场所可大致分为三类,包括证监会等机构监管的全国性场外市场、地方政府监管的地方性交易中心以及尚无监管部门的境外证券经纪公司在境内设立的分支机构(多通过电子交易平台提供撮合服务)。总体看,我国场外市场仍处在初级发展阶段,尚未就不同交易主体、不同市场定位的交易场所进行明确界定和差异化监管,场外市场整体透明度比黑池更低,也积累了不容忽视的风险和问题:一是交易模式不透明。如昆明泛亚的现货交易允许无限期递延交割,交易双方同时建立双向仓位,平仓时交货方留下20%货款作为多单保证金,投资者购货同时留下空单并延期交割,整个过程无实物交割,具有期货交易属性,造成交易量虚高、资金空转现象。二是定价机制不透明。如天贵所的做市商报价不依赖市场交易情况,而是根据不同国际市场价格换算后加减点差而来,做市商可根据自有仓位情况肆意调整点差,始终立于不败之地。三是后台操作及交易信息不透明。由于交易通过自有软件进行,场外交易所容易在后台通过篡改投资者报价、操纵市场价格等方式致使投资者亏损甚至爆仓,从而获得收益。同时其交易量、交易价格、交易对手信息不对外公开,投资者无法准确掌握交易详情。

要进一步规范场外交易场所运作,可借鉴欧美国家黑池监管经验,从明确监管主体、提高市场透明度入手,逐步建立统一、适度的监管体系,在包容场外市场创新的同时规范其运作模式。

一是解决监管主体不明的核心问题,建立统一监管框架。由于目前不同层次监管主体(如证监会、地方政府等)缺乏明确统一的审批和监管标准,造成同样的交易模式在辽宁叫停却在昆明发酵的问题;且地方审批的交易所为地方政府创造税收,地方政府作为利益相关方难以保证监管的客观公正。

二是明确信息披露制度。为提高场外市场透明度要求,保证投资者及监管部门准确掌握场外市场的运作模式、成交机制、定价方式等信息,建立健全信息披露制度,以便监管机构及时发现市场风险,防止市场泡沫形成。

三是分步骤采取差异化监管措施。待场外市场发展较为成熟、市场结构层次逐渐分化时,可考虑在明确不同市场功能定位的基础上,采取差异化监管措施,对大宗交易等特定类别的场外市场制定相应监管规则,在维护市场透明度的同时满足多样化的交易需求。

{kind=link}

{kind=link}