文/中银国际证券研究部宏观分析师 朱启兵、摩根士丹利华鑫基金管理有限公司副总经理 高见 、中国人民银行集中采购中心 冯璟

2015年底的中央经济工作会议确立了“供给侧结构性改革”为2016年的主要任务。本文以1992—2014年经济增长数据做样本估计中国经济潜在增速,认为重塑中国经济增长路径应从供给端的资本、劳动与全要素生产率入手,当前情况下仍可允许温和刺激,短期通胀上行风险不大。

当前我国对“供给侧改革”的强调,意味着决策层更为关注中长期的可持续的经济增长路径,相对淡化短期的经济增长。笔者认为,从“供给侧”的角度看,首要关注的当属潜在增速。一个较为一致的看法是:近年来中国经济增速的下行,关键在于潜在增速的持续回落。在此背景下,简单利用需求管理政策刺激经济增长并不能持续奏效,反而可能会导致通胀压力上升。重塑中国的经济增长路径应从供给端的资本、劳动与全要素生产率入手,提升中国经济的潜在增速。

尽管中国经济潜在增速回落是市场共识,但潜在增速回落的主要原因是资本、劳动力还是全要素生产率的影响?近年来中国的实际产出与潜在产出的缺口究竟有多大?上述问题的解答均需要对潜在增速和潜在产出进行测算,本文试图对此进行尝试。

全要素生产率对潜在经济增速贡献下降

首先,基于1992—2014年的数据,以生产函数法估计中国潜在产出以及中国经济潜在增速,借此可分析中国经济增长的动力变化,通过分析得出一个结论:2007年以来全要素生产率对潜在增速的贡献率逐步下行。

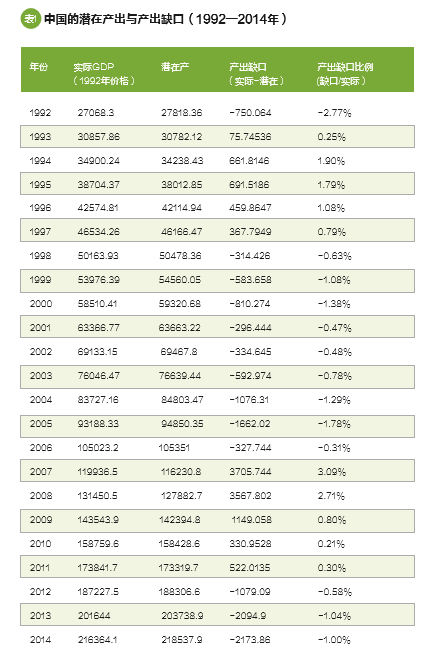

先来介绍下潜在产出的计算,笔者对潜在产出的计算主要是依据总量生产函数估计得出产出弹性以及资本存量、潜在就业和趋势全要素生产率(TFP)数据,进而计算出潜在产出、产出缺口、产出缺口比例等数据。计算结果如表1所示。

上述表格显示出如下结论:一方面,1993—1997年,产出缺口(实际产出-潜在产出)为正,经济运行在潜在产出上方;1998—2006年,产出缺口为负;2007—2011年,尽管经历了全球金融危机的影响,但产出缺口再度转正,从中不难看到“四万亿政府投资”等刺激政策的影响;不过,2009年之后,产出缺口明显收窄,2012年以后,产出缺口再度转为负值。近年来,中国经济已运行于潜在产出水平的下方。在这一意义上,一定程度的适当的温和刺激政策仍可容许。

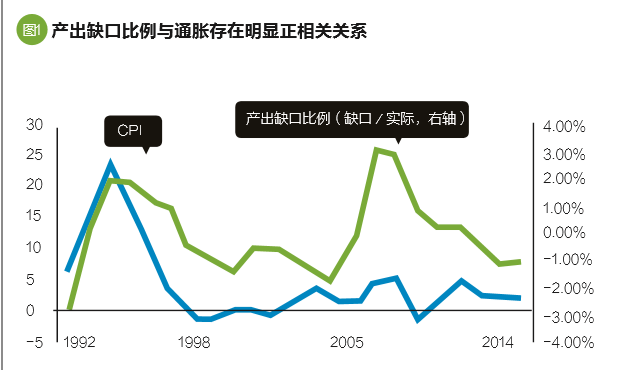

另一方面,从产出缺口比例(产出缺口/实际产出)与通胀的关系看,二者有着明显的对应关系。实际产出高于潜在产出,产出缺口为正时,通胀存在上行趋势,反之亦然,见图1。由此,考虑到近年来中国经济持续运行在潜在产出下方,产出缺口为负,对通胀的上行风险不必过分担忧。

通过上述资料,笔者认为,1992—2014年,资本存量对潜在增速的贡献率呈现明显的逐步攀升态势,2011年之后尤为明显;与此相对应的是,全要素生产率对潜在增速的贡献率则从2007年开始逐步下行,反映了中国经济的整体效率在2008年全球金融危机之后的恶化。

近年来,中国经济已运行于潜在产出水平的下方,产出缺口为负。在这一意义上,一定程度的适当的温和刺激政策仍能容许,目前对通胀的上行风险暂不必过分担忧。

中国经济增长动力

以上述结论为参考,在当前经济背景下,笔者关心的是,从供给端看,资本、劳动和全要素生产率对实际增速和潜在增速的贡献如何。只有发现这个贡献点,才可以发现当下中国经济增长的动力来源,并进而对未来中国经济增长路径的重构给出线索。

实际增速贡献:全要素生产率牵动经济增速

在分析潜在产出和潜在增速之前,笔者首先计算了资本存量、劳动力和全要素生产率对实际增速的贡献。

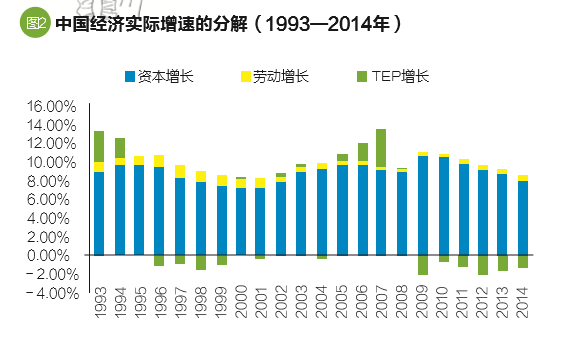

由图2可见,1992年以来,尽管中国经济实现了连续的高增长,但增长的源泉并不一致。资本存量一直是中国经济增长的主要动力。但劳动力和全要素生产率的贡献则变化不一。

从实际增速的分解看,1992—1997年,除了资本存量的贡献外,劳动力的增长对经济增速的贡献也维持在较高水平,这与这一时期农村剩余劳动力的转移相对应。而全要素生产率对经济增长的贡献则由正转负,显示这一时期平均两位数的增长更多是依靠要素投入取得的。

经历了亚洲金融危机后,2002年起,全要素生产率对经济增速的贡献重新转正,显示加入世界贸易组织(WTO)不仅打开了中国的外部需求,也在与世界交流中提升了中国经济的效率。同时,劳动力的贡献开始明显下降,人口红利逐步减少。资本存量的贡献则明显上升,显示中国的资本积累在这一时期也有明显增长。

2008年全球金融危机后,中国的经济增长基本靠资本存量的增长推动,而资本存量对增长的贡献也在2009年后逐步回落;TFP对经济增速的贡献再度转为负值,中国经济的整体效率再度走弱;而劳动力的贡献基本持平。综合起来,笔者看到了这一时期经济增速的持续下行。

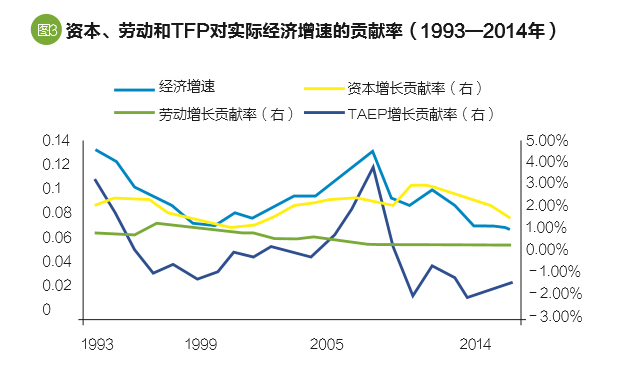

而从对经济增长的贡献率看,资本和劳动力对增长的贡献率相对平稳,中国经济增速的变化在一定程度上更可归因于全要素生产率的贡献波动,见图3。

潜在增速贡献:资本存量是主要动力

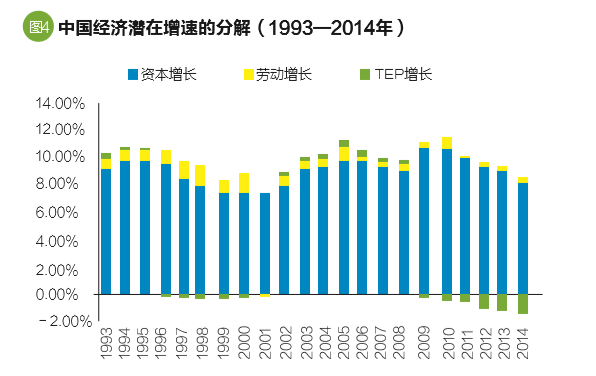

进一步,笔者基于表1得出的中国经济的潜在产出,计算了中国经济的潜在增速,并同样分析了资本、劳动和全要素生产率对潜在增速的贡献与贡献率。

整体看,与实际增速的状况大体一致。资本存量的增长是潜在增速变化的主要动力。潜在就业的变化对潜在增速的贡献自2002年起逐步下降。2002—2008年,全要素生产率对潜在增速的贡献为正,2009年之后转为负,见图4。

而从资本、劳动力和全要素生产率对潜在增速的贡献率看,劳动的贡献率在2001年后明显下了一个台阶,之后变化不大。资本存量的贡献率在2001—2005年逐步回落,同期全要素生产率对潜在增速的贡献则明显上升,这更为明显地反映了2002年加入WTO后对中国经济整体效率的改善。2005年后,资本存量对潜在增速的贡献率呈现逐步攀升趋势,2011年之后趋势尤为明显;与此相对应的是,全要素生产率对潜在增速的贡献率则从2007年开始逐步下行;同时,这一时期潜在增速逐步回落。

笔者认为,这反映了中国经济的整体效率在2008年金融危机之后的恶化,这一阶段的经济增长基本依靠资本投入支撑。从这一角度看,未来中国的潜在增速提升,应更多着眼于全要素生产率的提升。

结论及政策建议:仍可容许恰当温和刺激

中国经济目前运行于潜在增速下方,产出缺口为负,因此一定程度的恰当的温和刺激政策仍可容许,短期对通胀上行风险不必过分担忧。从供给端看,资本存量一直是经济增长动力的主要来源。2008年全球金融危机后,资本存量对经济增长的贡献逐步攀升,而全要素生产率对经济增长的贡献逐步下行,体现了中国经济整体运行效率的恶化。从这一意义看,未来中国的潜在增速提升,一方面,不应忽视资本存量的重要作用;另一方面,则应更多着眼于全要素生产率的提升。

基于上述结论,笔者认为,在当前“供给侧改革”的大背景下,需求端对经济增长的支撑仍有必要,“积极财政政策 + 稳健货币政策”的总体基调不应发生变化。进一步,从提升潜在经济增速层面,可以从以下三个角度入手。

第一,对民间投资进一步松绑,以扩大有效投资,继续增加资本存量积累。

第二,加强和改善人力资本投资,从“量”和“质”两个维度再造人口红利,一方面,放开“二胎”、优生优育;另一方面,注重教育和培训,提高劳动力素质,创造宽松的环境,全面激发人的潜能。

第三,推动创新和促进科技成果的转化,加快产能过剩行业的市场化退出,以改善全社会资源配置的有效性,进而提高全要素生产率。

总之,在稳住资本存量的同时,应该进一步优化和激活人力资本,改善机制,激发社会活力,更加注重基于提升全要素生产率的可持续增长。

(本文编辑/丁开艳)