本文通过对中国房地产市场的房价、地价、交易量、风险程度等方面分析发现:在过去十多年中,房价快速上涨背后的主要推动因素是不断飙升的土地价格。政府应更多地采用市场化,而非行政手段,建立及完善中国的房地产税收体系,并开拓更多稳定收益型的房地产投融资渠道,来保证房地产市场的长期稳定发展。

房地产是中国经济增长的支柱性产业。以2014年为例,中国房地产行业对国内生产总值(GDP)的贡献率为6%,与之紧密相关的建筑行业的贡献率为7%。实际上,若考虑产业间的“投入-产出”关联,房地产与建筑行业对中国经济增长的整体贡献率还要更高。随着近年来中国经济发展及其在全球经济中所扮演的角色越来越重要,中国房地产市场,尤其是近年来房价快速上涨问题,也引起了全球性的关注。中国的房价问题,俨然已成为关乎中国经济长期稳定增长,甚至是关乎全球经济稳定的重要因素。

快速上涨的房价

要全面分析中国房地产市场的真实情况,须依赖于可靠的数据。虽然国家统计局通过不同渠道公布了一些房地产价格指数,但现有研究表明这些官方数据对实际房价增长率均存在很大程度的低估。比如,根据国家统计局公布的“35/70个大中城市房价指数”,2005年6月至2014年12月,全国房价上涨了16.7%,隐含的年复合增速为1.6%。而根据国家统计局提供的35个大中城市“新建住宅平均价格”统计数据,2004年-2014年间房价涨幅要高得多,但存在较大区域差异:全国整体房价上涨幅度在95.8%到162.2%之间;35个城市中约3/4的房价比2004年上涨了近一倍,但过去10年间的年实际房价上涨幅度在不同城市间存在显著差异——在3.9%(银川)至14.3%(厦门)之间。

根据微观交易数据(一家商业银行的抵押贷款数据)所构建的35个大中城市同质房价指数指出,中国实际房价上涨幅度远超过官方公布的数据。比如,根据这一数据,北京在样本期间(2006年第一季度到2014年第四季度)房价上涨了约385%,即年均上涨幅度约为19.8%(每季度上涨幅度4.6%),高于国家统计局公布的平均价格指数8个百分点。35个大中城市在样本期间的年均房价上涨幅度高达约10%。同样,该数据也表明房价上涨存在显著的地区差异:样本期间上涨幅度最低的济南,房价年均上涨率仅为2.8%,而上涨幅度最大的北京,年均房价上涨幅度达到了惊人的19.8%。

价格是反映供求之间的关系,所以不能简单地通过当前水平或增长率进行判断。我们应当正确地看待中国房价的高速增长。比如,1995年-2005年期间,美国房地产价格增加约50%,在一些所谓的“泡沫市场”(如:拉斯维加斯、菲尼克斯和迈阿密),涨幅更是达到了100%(拉斯维加斯)乃至130%(迈阿密)。虽然中国主要房地产市场房价涨幅远高于这一幅度,然而,需要指出的是,中国房地产市场及经济基本面与美国有着显著的不同:首先,中国房地产市场1999年才真正完成市场化改革过程,在房价开始持续上涨前,房价处于很低的基准水平;其次,中美两国在经济增长方面也存在较大差别,2004年-2014年期间,中国GDP的平均复合增长率为10%,累计增长158%,是美国1995年-2005年间(房地产繁荣时期)增长量的4倍(后者为42%)。

房价上涨背后的推动因素

面对中国过去十多年中快速上涨的房价,人们会问:这一现象背后的推动因素是什么?除去开发商的利润,新建楼盘的价格成本主要来自建造成本与土地使用成本。根据中国地方统计局调查报告所涉及的施工建筑成本名录(包括材料价格、工人工资和机械费用等),2004年-2014年期间,中国35座大中城市建造成本的平均增幅仅为6.6%,其中增幅最大的是长沙,达到了16.9%,而北京的建造成本在这十年间反而下降了4%以上。笔者曾就中国12个主要市场的房价与土地价格的走势进行比较,发现有10个城市十年来地价的涨幅远高于房价的涨幅,其中北京的地价与房价涨幅比高达4.6倍,上海为3.4倍。这表明土地使用成本的飙升是推动中国房价上涨的主要因素。

就土地价格而言,国土资源部的“中国城市地价动态监测”系统是目前唯一可用的官方数据来源,能够对100多个大中城市的地价数据进行实时追踪。其土地价格的指数以评估报告为基础,而非来自现实的市场交易。当地土地部门的技术人员会选定各城市具有代表性的地块,作为“监测点”。比如在北京,这样的“监测点”有257个,其中有98处可用于住宅建设。当地土地部门会在每个季度对各处地块进行评估,并在市、区和国家范围内,计算平均的土地价格和价格指数。但该数据组中的土地价格,走势趋于平稳,平均地价并无显著的上升趋势。比如,全国范围内整体的住宅使用土地价格指数,其在2004年至2014年期间的实际涨幅为54.2%,隐含的年复合增长率为4.4%。

而笔者使用35个大中城市面向私人开发商的土地销售数据、基于特征地价指数法所构建的“中国主要城市居住用地价格指数”(CRLPI)则显示,住宅建设用地价格上涨幅度远超过官方所公布的数据。该数据显示:35个大中城市的总体土地价格在2006年到2016年期间,累计已升值575%,年均上涨17.25%。土地价格上涨幅度同样存在显著的地区差异:西部地区最低,为236%,中部地区最高,涨幅达到了399%。而在北京,自2004年以来,这一涨幅更是创下了年均上涨27.5%的惊人纪录。截至目前,北京地价的累计涨幅已高达1036%。

住房市场交易波动的中美比较

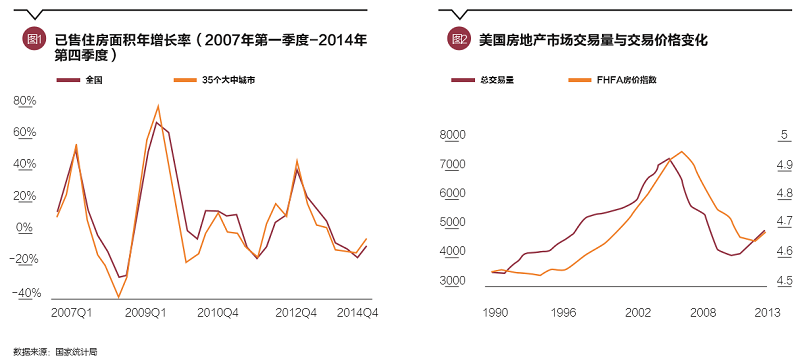

图1描绘了新建住房已售面积的年增长率情况,能够看出,大幅飙升的销售量在金融危机的影响下,出现了急剧的下滑。之后2009年的刺激计划效果显著,使销售量再次回归常态。2012年后,成交量又急剧攀升,至2013年初开始回落,同时在2014年的4个季度中,年增长率也呈现出绝对下降的趋势。

图2描绘了美国房地产市场交易价格与交易量的变化情况,表明中国楼市交易量的短期波动显然不同于美国:美国房地产的交易量在周期内的波动幅度很大,但在各个季度甚至全年的时间里都表现得相当平稳。而中国市场的波动频率更快,周期更短。这一差异产生的根源主要在于中国政府对住房和信贷市场的干预远比美国政府更为频繁,因而大大增加了房地产市场的不确定性,从而导致市场出现反弹及过度的波动性风险。

中国房地产市场的风险

快速增长的房价引起的一个重要的问题是:中国的房地产市场究竟是否存在“泡沫”。我们可从中国房地产需求、供给、空置率、房价-租金比四个方面来分析房地产市场存在的风险及其可控性。

首先,从需求方面来看,中国大多数房地产市场的需求依然十分强劲。即便不考虑人口增长,中国目前所处的快速城镇化阶段带来的大规模城乡人口转移,也产生了旺盛的住宅需求。根据近期的两轮全国人口普查数据,中国的城市人口已从2000年的4.588亿(占总人口的36.9%)增加了到2010年的6.7亿(占总人口的50.3%),平均复合增长率约为3.9%。在过去的几十年里,中国经济繁荣发展,城市家庭收入也大幅增长。据国家统计局的数据,城镇居民人均可支配收入的年平均复合增长率在2004年-2014年期间达到了8.9%。近期的许多研究也均表明了城乡人口转移、人口增长和婴儿潮、以及收入等因素在中国房地产市场中扮演了重要角色。

其次,从供给方面来看,虽然目前可获得的数据较少,但高涨的房价中至少有一部分是来自市场的自我调节或地方政府的人为干预。比如,通过开发商持有的待售库存占年销售额的比例数据分析发现,在2008年4万亿经济刺激计划后,像北京、上海、大连、长沙、西安等主要城市的住宅库存量持续增加。但随后,根据全国119家上市房地产开发商的公报数据计算发现,库存相对于市场规模而言,仅是相对水平上升,并非绝对上升,全国房地产市场整体基本处于供求平衡状态:在2001年至2010年这十年中,需购房家庭的增长量总共超过住房供给量近14%;然而,2011年-2014年期间,住房供过于求约为26%,这使得2011年-2014年整个时期的供求情况大体相当。

再次,从住房空置率来看,中国房地产市场上的实际住宅空置率并未表现出明显的市场供给过剩。根据中国城镇住户调查(UHS)的九省(市)微观数据计算发现,整体的住宅空置率由2002年的3.9%上升到了2009年的5.2%。作为一个新兴经济体,中国的经济情况不同于美国等发达国家。中国每年都会有大量新建住宅投入市场,且大多数情况下,购房者都会花费数月对新购住宅进行装潢/装修,且在装潢/装修后大都会继续等待数月后再搬进新住宅(以防止新装修材料造成的室内污染)。因此,整体来说,这一空置率水平仍处在较为合理的区间。

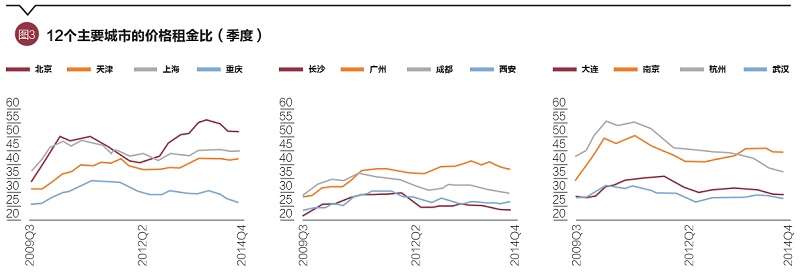

最后,从房价-租金比来看,中国这一指标同其他较成熟的市场(如美国等)相比明显过高,但多数城市并未出现上升的趋势。图3中2014年第四季度的数据显示,房价-租金比城市间的波动幅度较大,低至20,高至50以上,但都高于美国2011年7月的人口普查所报告的数据。在该报告中,美国第三大城市芝加哥的房价-租金比也仅在15-45之间。在受调查的30个城市中有16个城市的房价租金比在20以下;还有8个城市介于20和30之间,达到30的城市有5个:纽约、洛杉矶、圣何塞、西雅图和华盛顿;唯一在40以上的是洛杉矶,达到了44.1。从图3可以看出,自2009年以来,广州的房价租金比已从原先的30上升至40。其他城市,如上海、天津、重庆、武汉和大连的房价-租金比均呈下降趋势,杭州、成都和西安也都有大幅下降;北京和上海平均的房价租金比率最高,自2013年第一季度以来,便已在50以上。值得引起高度重视的是,高房价租金比的市场隐藏着很大的潜在风险。研究表明,以北京为例,假设北京市场对房价升值的预期只需下降1个百分点,市场的均衡价格则会下滑34.5%。由此可见,即使像北京这样市场基本面强劲的城市,依然不能低估房地产市场中潜在的风险。

政策建议:减少行政调控

通过对中国房地产市场房价、地价、交易量、风险程度等方面的分析,我们发现:在过去十多年中,中国房价快速上涨背后的主要驱动因素是地价的快速上涨。由于中国处在经济快速发展、城乡人口大规模转移的特殊时期,中国主要房地产市场的总体供需状况仍基本平衡。但是中国地大物博,各城市间存在着较大的地域性差异。即使是当前仍处供不应求的一线城市,也不可就此高枕无忧。对于一些房价租金比过高的城市(如北京),只需市场预期出现小幅度的负面波动就可能使房产价值发生急剧下滑;当然,伴随着干预或增长放缓政策所带来的实质性负面冲击,这一问题还会进一步复杂化。

不论是房价、地价、还是房地产市场的整体住宅库存率,均受国家政策调控的短期影响十分明显。但是政府历年来对住房市场政策干预的长期效果并不显著,且大大增加了房地产市场的不确定性,从而导致市场出现反弹及过度的波动性风险。造成这一现象的主要原因,是由于历来政府对房地产市场的政策干预多采用行政手段,比如,限购、调高(低)首付比率等,但对持有的住宅调控政策几乎缺失。因此,我们建议未来的政策调控,可以借鉴如美国、新加坡等住房市场的成熟经验,建立及完善中国的房地产税收体系,并开拓更多稳定收益型的房地产投融资渠道,如房地产投资信托基金(REIT)、资产证券化(ABS,MBS)等,来保证中国房地产市场的长期稳定发展。

总的来说,中国房地产以目前情况来看,并不会出现类似全球金融危机那样的波动。但正如哈佛大学教授Edward L. Glaeser所指出的那样,未来中国房地产市场运行的稳定与否,在很大程度上取决于政府的相关政策干预能否稳健有效。

(邓永恒为新加坡国立大学教务长讲席教授、房地产研究院院长。本文编辑/陈旸)