债务杠杆是一国经济是否健康的重要指标。本文将我国国家资产负债表数据和其他国家对比后认为,我国债务风险相对可控,维持经济增速和防止资产价格下跌是重要的风控措施。

债务杠杆并不是完全消极的因素,其对经济的快速发展具有较强的支撑作用。笔者利用各国国家资产负债表的2007年-2014年样本数据,先分别比较总债务量及结构占比各项指标,再分别从动态流量和静态存量角度出发观察整体债务风险。文章认为,债务杠杆只有在收入盈利不能连续支持、或资产价格暴跌的情况下,才会成为经济硬着陆的风险点。

债务比率定义及国家资产负债表要素

债务比率

债务杠杆率,源自财务学中资产负债率,根据会计恒等式“资产=负债+权益”,反映资产中有多大比例通过借款实现。国家的债务如同企业债务和家庭债务一样,需要通过收入逐步偿还,因此常用“债务额/GDP”这一计算公式反映一国的负债水平。通过公式变形发现:债务额/GDP=(债务额/资产)*(资产/GDP)。因此债务额/GDP这一指标既反映了资产负债率这一核心杠杆率指标,又反映了资产回报率这一动态流量指标。在当前加强供给侧改革去杠杆要求下,根据这一分拆公式,说明要降低债务杠杆,要么在债务不增加的情况下积累更多资产,要么提高资产回报率,增加收入。

国家资产负债表要素

剖析全球的国家资产负债表发现,一般一国的国家资产负债表首先将资产分为金融资产和非金融资产2个部分,将负债分为短期和长期2个部分,其次再按照部门类别分为居民、非金融企业部门、金融部门、政府部门和国外部门5个部门,从而形成20多个具体明细资产负债项。

债务总量及结构分析

在理解债务比率和国家资产负债的前提下,接下来本文分析债务总量及结构。

债务总量

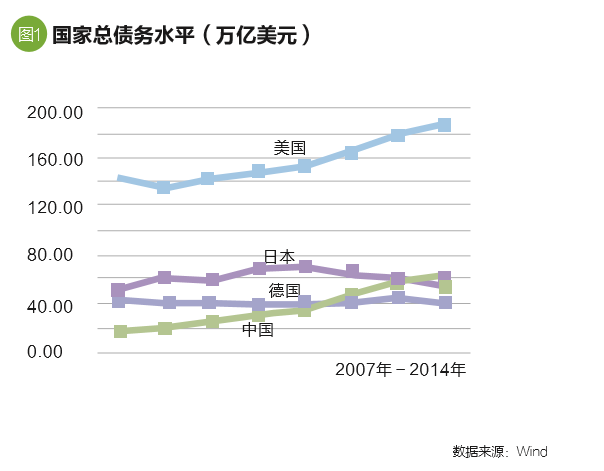

横向比较我国和全球主要经济体的债务,根据2007年-2014年的数据,做出各国的国家总债务水平图,如图1所示:我国总债务水平逐年增长,2014年已经达到379万亿元,约62亿美元,近8年年均增长率21%,远高于GDP增速。尤其是2008年-2009年,增长率分别达到26%和24.58%,与全球金融危机背景下我国实施经济刺激政策相符合。我国改革开放30多年经济发展较快,债务增长速度也较快。但与国际相比,目前我国债务余额与美国还相差甚远,与德国、日本保持了相当水平。考虑我国经济体处于全球第二的位置,我国债务总规模在全球的排序,与我国GDP总规模在全球的排序保持了一致。

债务结构

债务余额:非金融企业部门占比最大

从部门债务余额看,按照非金融企业部门、金融部门、政府部门和居民部门分类法,截至2014年末,我国总债务379万亿元中,非金融企业部门(不含居民、政府、国外部门)债务202万亿元,占总债务53%,占比最大,超过一半;其次是金融部门占30%,政府部门占11%,居民部门占6%。

债券比重:直接融资市场有提高空间

债券、银行贷款、企业和居民间相互借贷是构成债务的主要成分。截至2014年,我国贷款82万亿元、债券36万亿元,非金融企业、非银行金融企业和居民间相互借贷约为170万亿元。银行贷款和债券占总债务分别为21%和10%,与美日相比,我国的债券融资比例较低,美国债券融资占比总债务为21%,日本债券融资占比总债务为16%,这进一步说明我国债券直接融资市场有较大提高空间。

债务质量:不良水平低于发达国家

债务质量中受市场关注较多的是不良债务和违约风险。从不良额(不含债券违约额)来看,2014年末我国不良贷款余额8426亿元,不良率1.25%;美国、德国、日本不良率分别为1.85%、2.34%、1.93%。虽然近年来我国不良贷款率有所上升,但总体显示的不良水平还远低于发达国家,说明我国目前“显性”信贷风险还较小。从趋势看,近两年我国不良率上升速度较快。

政府隐性债务:快速增长

我国情形较为特殊,政府隐性债务主要包括地方债、政金债、铁道债、汇金债等,2014年上述4项合计约12万亿元,占债券总规模的33%。如将这一部分隐性债务纳入后,则政府债务达到54万亿,占比总债务达到14%。

外债占比:外债占总债务比重低

统计来看,目前我国外债占总债务比重非常低,截至2014年末,我国外债余额5.5万亿元,占总债务的1.45%,占比较低且呈下降趋势。同期美国、德国、日本外债余额占总债务比重分别为9.2%、18.7%、4.65%,均大幅高于我国,这主要是我国尚未开放资本账户,汇率也保持相对固定水平。考虑到我国经济体在全球位列第二的地位,在全球国际贸易中的占比较高,可适当提高外债规模,有利于人民币国际化等战略的推进。

债务期限:可适当增加长期债务规模

观察我国债务期限结构。截至2014年末,我国总体债务中,剩余期限1年(含1年)以内的债务余额69万亿元,占比18%,剩余期限1年-3年的债务余额109万亿元,占比29%,两者合计占比47%,接近总债务的一半,占比相对合理。长期限债务相对短期限债务而言,到期还本压力较小,利率上升对该债务偿付成本影响的传导速度也比短期债务慢。因此降低债务危机发生概率可适当增加长期限债务规模。

债务杠杆风险

本文认为,判断一国债务杠杆高低,除了总量及结构分析以外,需要考察债务的偿付能力。还需分别从动态流量和静态存量角度出发,通过分析债务量与GDP的比值、债务量与资产的比值等方法来分析债务杠杆风险。

债务总量与人均GDP比:实际风险可控

若考虑到我国人口基数庞大与所处的发展阶段,计算我国债务总额与人均GDP的比值。从2014年数据看,我国债务大约为人均GDP的80亿倍,高于美国的30亿倍。这表明,我国以人均GDP计算的债务杠杆率较高,但考虑到我国农村人口数是城市人口的1倍多,城市化率不及美国的2/3,大量的农村人口对GDP及债务的贡献较小,刨去农村人口的GDP与债务量,我国城市人均GDP计算的杠杆率与美国相当。不同的人均GDP水平代表不同的经济发展阶段,而不同经济发展阶段的债务负担能力也会相应变化。随着我国城市化的推进,债务偿付能力相应会增强。因此,从人均GDP角度分析,我国目前债务杠杆率虽较高,但实际债务风险仍可控。

负债成本率与GDP增速:杠杆风险上升

负债主要用于投资或者消费,均对GDP的构成产生贡献,比较负债成本率与GDP增速可以反应负债使用效率的变化。以债券收益率代表债务成本率,从2007年至2015年我国GDP增速与债券收益率变化情况看,GDP增速从2007年的14.2%下滑到2015年的6.9%,下降幅度超过50%;而同期10年期国债收益率从4.43%下行至2.82%,5年期AAA企业债收益率从5.52%下行至3.31%,下行幅度不到40%,说明负债的产出效率有所下降,表明杠杆风险有所提升。

政策建议

按照债务杠杆率的定义,笔者认为,中国债务风险整体可控,但是风险防范也必不可少。

中国总体债务水平不高

中国债务年净增额一直保持上升趋势,2014年已经达到379万亿元人民币,但我国债务余额与美国还相差甚远,与德国、日本保持了相当水平。我国债务总规模在全球的排序与GDP总规模在全球的排序保持了一致。我国非金融企业部门(不含居民、政府、国外部门)债务占总债务53%,占比最大,超过一半,相比发达经济体,我国对实体经济的负债较多,没有明显的“脱实向虚”。同时,我国债务融资以商业银行为主,间接融资占比较高。我国债券融资占总债务10%,与美日相比,我国的债券融资比例较低,债券直接融资市场有较大提高空间。我国债务质量中,不良率低于发达经济体,但近年来我国不良贷款率有所上升,债券违约事件连续爆发,信用风险加速释放,不良趋势在恶化。我国政府隐性债务较为特殊。合计中央债务与地方债务与国际相比,目前我国总债务中政府债务比重还偏低。考虑到我国政府拥有大量土地,是土地供给的唯一定价方,同时,国有企业资产巨大,说明政府的负债还可进一步提升。我国外债占总债务比重非常低,约为1.45%,这主要是我国尚未开放资本账户,汇率也保持相对固定水平。我国债务利息支出水平持续上升,企业利息支出占GDP的比重大幅提高。在央行贷款利率变化不大的情形下,债务总量水平持续增加,但盈利水平增长较慢。我国债务期限结构相对合理,三年期以下债务合计占比近总债务的一半。为了减轻债务成本负担,降低债务危机发生的概率,可适当增加长期限债务规模。

债务风险相对可控,维持经济增速和防止资产价格下跌是重要风控措施

我国债务总额和总量GDP的比值约为6倍左右,近年来持续增长,但同发达国家相比,我国整体债务收入比并不高。若以人均GDP计算,我国高于美国,但若剔除农村人口的GDP与债务量后,我国人均GDP的债务偿付能力增强,实际债务风险仍可控。居民部门负债的力度在逐步增加,但主要是住房按揭贷款,此部分负债由于时间长、稳定性好,且依赖于土地价格的边际定价和房地产整体市场的系统性风险,目前风险较小。同时,居民部门年收入可以覆盖全部债务本息,这也反映居民部门债务风险较低,杠杆风险不大。政府部门债务主要受隐性债务的影响。若不考虑隐性债务,仅以财政收入作为来源,我国债务收入比已超过国际通用标准值合理范围。若考虑隐性债务,则政府债务与其收入的比值大约上升了60个百分点。但若不仅考虑隐性债务,也考虑隐性收入,尤其是财政之外的土地出让收入和国有企业利润收入等,则政府部门的债务收入比大幅降低,政府债务杠杆风险大大减小,这是我国的特殊国情。我国政府2014年底外债与GDP 比率远低于国际20%标准,但这一比率隐含了汇率不出现大幅贬值这一前提。因此,一方面防止汇率风险,一方面应在经济向好的前提下,适当提高外债规模及比例,以适应经济全球化发展。我国债务利息与收入比值中,居民部门利息支出约50%为住房贷款利息,居民利息支出占劳动报酬收入的比值不足5%,说明整体居民部门的偿债能力较强,债务杠杆风险还有一定的安全空间。政府部门若不考虑隐性债务则利息支出与收入比值持续从23%下降至15%左右,而若考虑土地出让等隐性收入,则利息支出与收入比值下降更明显。同样,我国赤字率大大高于美国和德国,但考虑土地出让收入后,赤字率会大幅降低。因此,从我国实际“土地国情”出发,仍可适当提高政府债务杠杆水平。

我国总体资产负债率较低。若我国资产不存在较大的泡沫,资产价格大跌的风险较小,则债务的安全性较高。按部门来看,我国资产负债率从低至高分别为居民部门、政府部门、非金融企业部门和金融部门。同时金融部门及非金融企业部门的资产负债率略低于美日,但政府部门的资产负债率远远低于美日,低于国际通常使用的60%标准。总之,债务的风险水平依赖于资产价格、举债规范性、利率水平、经济弹性、资本市场深度、外债比率以及汇率弹性。我国不断攀升的债务水平并非债务违约的决定性因素,综合经济实力、充足的经济弹性和极强的政治预算管理,是债务风险更重要的防控机制。

(马天平为蚂蚁金服集团高级金融顾问,蒋骏龙为中国工商银行资产管理部分析师。本文编辑/丁开艳)