区块链的自身特点与商业银行具有高度契合性,尽管目前商业模式还未成熟,但在商业银行领域的应用前景值得期待。

区块链将引发一轮关于信任的变革,并可能成为新一轮互联网革命的关键词。世界经济论坛在2016年8月表示,约80%的全球大型银行将在2017年推出区块链项目,该技术是金融业未来的“跳动心脏”。

首先,区块链能够帮助商业银行提升效率、缩减成本。高盛预计,区块链技术的实施可以简化现金证券清算和结算流程,能够为美国和全球资本市场分别节约20亿和60亿美元资本;在减少可疑交易方面能够节约30亿到50亿美元;在减少错误和手工处理方面能够节约20亿到40亿美元。其次,随着区块链技术的发展,一些新的产品和服务将应运而生。有些能够帮助商业银行寻找到新的利润创造途径,而有些则可能导致银行脱媒加剧,这些都促使商业银行更迅速、深入地与区块链结合。再次,区块链能够使商业银行在经营和服务模式等方面有所变革。在对当前中心化银行系统进行部分改造的同时,优化流程、完善架构。

区块链+商业银行的领域与场景

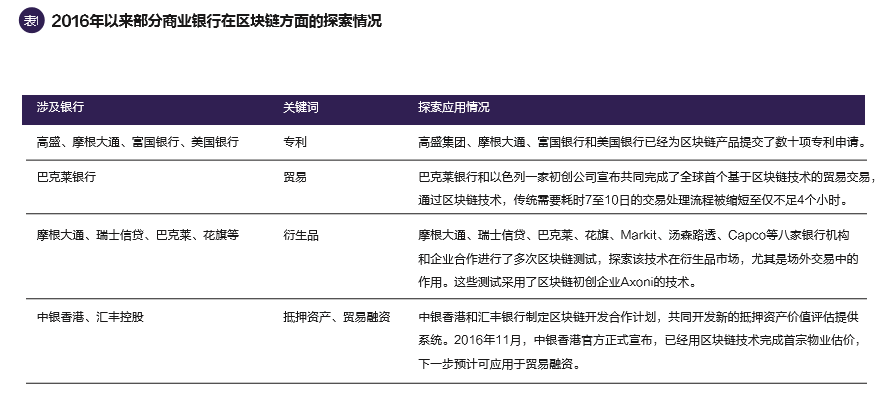

1.商业票据。商业票据领域存在流程冗长、场所分散、真伪难辨、人力成本高昂等问题。通过区块链技术,票据将以数字资产方式进行存储、交易,不易丢失、无法篡改、交易流程可追踪,具有更强的安全性和不可抵赖性。在中国,浙商银行已推出了基于区块链技术的移动数字汇票平台,提供汇票签发、签收、转让、买卖、兑付等功能。

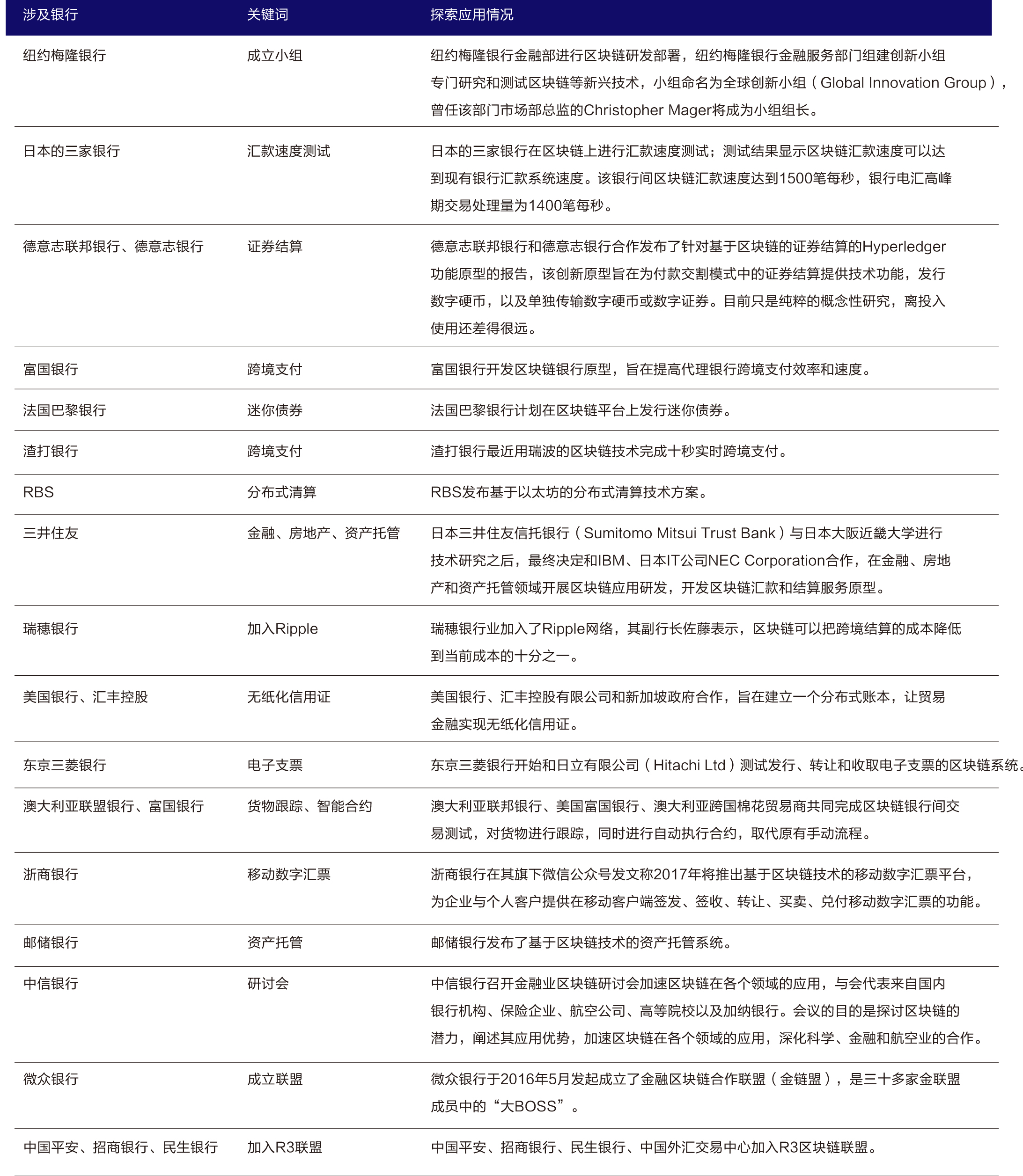

2.跨境支付。跨境支付处理流程十分复杂,成本高昂,出错率高,且较难做到完全可追踪(因此会有洗钱行为),区块链技术的安全性和可追踪功能可以解决这些问题。咨询机构埃森哲指出,银行最常见的区块链应用探索是银行跨境转账,其调研的银行中几乎半数银行机构都在进行跨境转账研发活动。桑坦德银行是首批将区块链应用到支付转账领域的银行,消费者在进行国际汇款后,银行第二天就能进行相关清算。

3.跨境贸易。近期,澳大利亚联邦银行、美国富国银行、澳大利亚跨国棉花贸易商合作完成了基于区块链技术的信用证,对货物进行跟踪,同时进行自动执行合约,取代原有手动流程。此次交易是将88捆棉花自美国得州运输到中国青岛,使用私有分布式账本的智能合约开立信用证,采用美国区块链初创企业Skuchain的Brackets系统。该笔交易通过GPS设备追踪运输中货物的具体方位,一旦货物抵达最终目的地青岛,智能合约就会根据收到的反馈,自动激活支付流程。可以想象,区块链的智能合约还可以运用在智能分红、智能结算等业务场景。

4.信息存储。区块链可以运用到存储客户信息、交易记录、资金流向等各类信息中去,记录的信息不可伪造、不可篡改,具有较高安全性。2016年11月,中银香港宣布已经使用区块链技术存储楼宇的估价信息,通过分布式分类账技术,建立及传送完整、加密的资料。银行可借此精简验证估值报告的流程,提升估价的可追踪性和准确性。

5.数字货币。比特币是应用区块链技术的数字货币,此外还出现了以太币、Ripple币、Circle币、花旗币等加密数字货币。2016年8月,瑞波、德意志银行、桑坦德银行和纽约梅隆银行宣布已经在联手开发新的电子货币。一些国家的央行也正在研究发行数字货币的可行性。

6.内部管理。例如,可以应用于企业内部的完全不记名投票或评分、员工信息存储、操作记录存储与分析、经费的运作轨迹等。

国内外大型银行对区块链的探索实践

目前区块链有公有链、私有链、联盟链三种应用形态。一些嗅觉较为敏锐的商业银行已开始积极筹谋,投身区块链研究和应用,以期在未来的激烈竞争中获取主动权。面对这一新技术,各家银行围绕自身优势和实际需求采取了不同的策略,主要分四种模式:

一是组建区块链联盟。例如,成立于2015年9月的R3 CEV致力于制定银行业区块链技术开发的行业标准、探索实践用例,目前已有70多家金融机构成员,其中包括中国的中国平安、招商银行、中国外汇交易中心和民生银行等。2016年5月,中国金链盟成立,被誉为中国版R3,标志着中国金融行业开始抱团实施区块链的研究与应用,参与者有中国平安、微众银行、京东金融、山东城商行合作联盟等。2016年12月,韩国21家金融公司和5家区块链科技企业组建了韩国首个区块链联盟,韩国政府机构也参与其中。

二是建立内部实验室,并在部分业务领域开展应用试点。如花旗集团在其创新实验室研究“花旗币”,并在上面测试运行了名为“花旗币”的加密货币;纽约梅隆银行推出一种供公司内部使用的员工酬劳系统BK Coins,用于兑换礼品卡、优惠券及津贴。经过内部实验后的一些成果已经开始应用到实际生产领域,例如,在中国,平安集团已在七八个场景探索区块链技术应用,其中资产交易和征信场景已展开交易;邮储银行推出了基于区块链技术的资产托管系统;浙商银行上线基于区块链技术的移动数字汇票平台。

三是与科技巨头展开战略合作。例如,巴克莱与Wave公司联手,将信用证、提货单、国际贸易流程的文件放到区块链上进行不可篡改的验证等。在中国,邮储银行与IBM公司合作开发区块链托管系统;华瑞银行与Ripple签署了战略合作协议。

四是收购兼并区块链科创公司。如高盛集团联手其他投资公司向比特币公司Circle注资5000万美金,开展区块链技术的技术储备和探索等。

商业银行应对策略探析

“人人都知道它是金矿,但提炼出真金还需一个过程”,这可能是目前区块链行业现状较为贴切的一个描述。首先,要承认区块链确实是金矿,前景广阔,变革未来。但同时也应看到提炼真金的过程可能不一定如想象中那么顺利,以太币被盗等事件提醒我们,区块链应用之路并非一马平川。Gartner咨询公司指出,区块链可能还需5~10年才有望成为成熟产业,投资者在制订未来两年投资方案时,可能要允许区块链项目出现90%的失败率。其次,抓紧机遇,在标准制定等方面争取话语权。当前正是区块链从起步发展到广泛应用的窗口期,商业银行应抓住这一机遇,积极参与到区块链相关的发展规划、行业标准、技术接口、支付标准、行业规范等的制定中去,建立有利于金融机构发展的游戏规则。再次,早做筹谋,打磨科技竞争力。一是应开展内部实验,可花旗、瑞银、纽约梅隆银行等都有创新实验室的经验,先在内部试用,待时机成熟再行“亮剑”,同时应在机制上给予创新和试错空间。二是要培养人才,商业银行应尽快培养相关人才,以打造区块链技术和人才核心优势。三是要广泛合作,商业银行要抓住投贷联动机遇,对适合的区块链初创公司进行投资或展开战略合作,在获取科创企业技术资源的同时,还可通过未来资本市场运作获得投资收益。

(王雅娟为中国工商银行城市金融研究所分析师。本文编辑/王蕾)