本文对可能影响金融知识水平的社会人口特征进行分析,重点关注性别、年龄、婚姻状况、受教育程度、家庭收入以及地域等因素。

性别:女性的金融知识水平显著低于男性

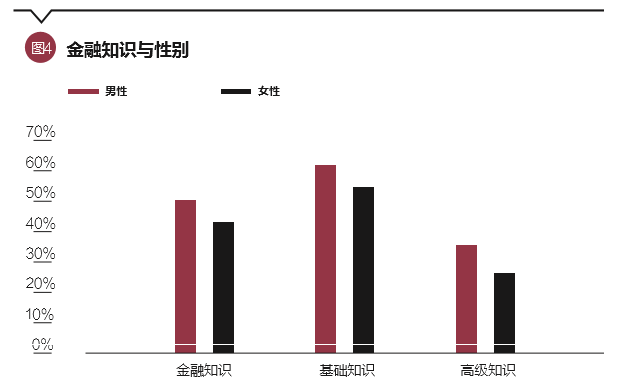

我们在调查时要求由家庭中最熟悉家庭收支情况的、管理家庭财务的角色来回答问卷,以反映家庭财务决策者的金融知识水平。调查获得的3861份有效样本中,2108名受访者为女性,占样本总数的55%,说明在家庭中担任这一角色的女性略多于男性。女性在维持家庭财务稳定中的作用不容忽视,那么女性是否具有在家庭金融决策活动中积累了足够的金融知识呢?根据调查结果,我国城市居民的金融知识水平存在显著的性别差异,女性平均的金融知识正确率为42.77%,比男性的平均正确率低约8个百分点。在基础金融知识部分,女性平均的正确率是55.23%,低于男性的62.19%;在高级金融知识方面,男性在高级金融知识模块的平均正确率是35.33%,而女性只有26.16%,见图4所示。进一步的分析表明,无论是整个金融知识水平,还是其中的基础知识和高级知识部分,都存在着统计上显著的性别差异。女性受访者在基础金融知识部分答对6道题及以上的人数占女性总数的33%,而男性的这一比例是41%。

从回答的正确率来看,女性在每一道具体问题上的正确率都要低于男性,而且题目的难度越大,性别差异越明显。但值得注意的是,在错误率上,这种性别差异并不明显,甚至在个别问题上,女性的错误率还要低于男性(如存款利率、风险分散)。造成女性金融知识得分较低的一大原因是,女性受访者回答“不知道”的比例高于男性,说明即使女性和男性具有同等的实际金融知识水平,但女性的不自信加重了金融能力的差异。

中国城市居民在金融知识水平上的性别差异并不是个例,已有的研究表明,相同的情况在世界各国普遍存在。在参与经济合作与发展组织(OECD)调研的国家中,均存在不同程度的男性获得基础金融知识高分的比例高于女性的情况,在英国、波兰等国,差异甚至达到20个百分点。由于女性在家庭财务决策和管理中扮演着重要的决策,女性缺乏金融知识带来的福利损失不容忽视,一些国家在推行金融普及教育的过程中专门提供针对女性的金融课程。

年龄:年龄越大,金融知识越匮乏

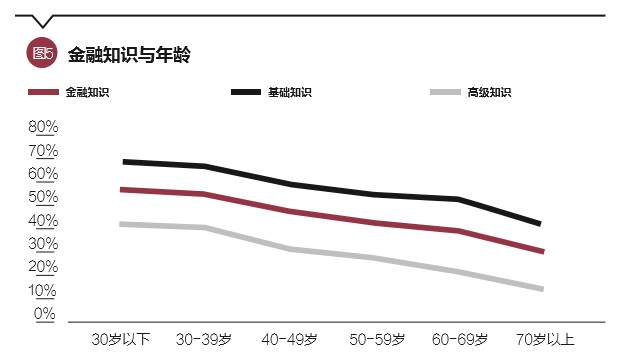

来自多个国家的调查表明,金融知识水平在不同的细分人群中差异很大。年龄与金融知识水平呈现明显的倒U形,金融知识水平最低的是老年人和年轻人,最高的是中年人。这可能是由于金融知识的增加是随着阅历的增加而增加,但年老以后难以跟上时代变化的脚步,对于经济环境的适应能力下降,因此金融知识水平低于中年人。这一结论是否在我国也适用呢?

调查结果显示,中国城市居民的金融知识水平与年龄负相关,年轻人的金融知识水平较高,年纪越大,平均的金融知识水平越低,如图5所示。20~30岁的年轻人具有的基础金融知识和高级金融知识水平都是各个年龄组里最高的,答题平均正确率分别为69%和42%。随着年龄的增长,金融知识答题正确率逐渐下降,50~60岁年龄组在两个部分的平均正确率分别是55%和27%。换言之,目前刚步入社会的这一代年轻人所具有的基础金融知识水平较之他们的父辈有相当大的提升,尤其是高级金融知识的正确率提高了15个百分点。

我国城市居民的金融知识水平呈现出与年龄的单调递减关系,这一点与多数国家的研究经验有所不同,原因在于与发达国家相比,我国金融市场发展较晚,近几年的发展更是日新月异。中年人大多经历过计划经济时代,与金融市场的接触较少,老年人更是如此。新一代的年轻人对新事物的接受能力较强,加上良好的教育因素,得以表现出较高的金融知识水平。在成熟金融市场经济体,年轻人和老年人由于相对较低的金融知识水平成为金融教育的重点对象。而我国的年轻人和老年人从总体上来看处在金融知识水平的两个极端,年轻一代由于学习能力更强,更容易接触金融市场和金融产品,而成为金融知识水平最高的群体。年轻人的表现使我们有信心预期,加以适当的投资者教育,未来中国金融市场投资者的素质将会稳步提高。同时,我国的金融普及教育应当对老年人给予更多关注。现实中利用老年人认知能力下降、金融知识缺乏的弱点进行金融诈骗的案例不胜枚举,投资者保护和金融教育应当为老年群体提供更有针对性的保障。

婚姻状况:影响不显著

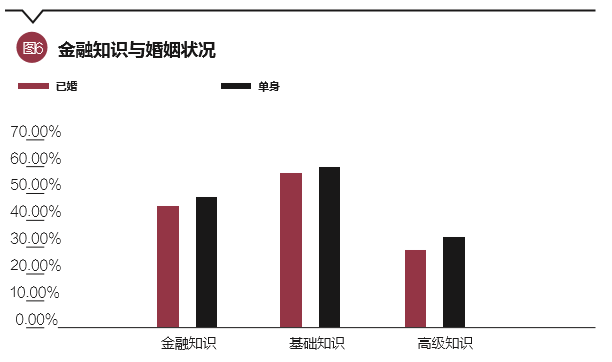

已婚群体的金融知识正确率略高于单身群体(包括未婚、离异、丧偶等,以未婚为主),然而针对婚姻状况的单因素方差分析发现差异在统计上并不显著,说明已婚和单身的家庭财务管理者在金融知识水平的表现上没有明显的差异。在高级金融知识的正确率方面,已婚和单身群体的差异在10%的显著性水平上显著,单身群体的高级金融知识回答率略高一些,可能是由于未婚群体通常较为年轻,并且受过更好的教育。总体而言,婚姻状况对于金融知识水平并没有显著的影响。

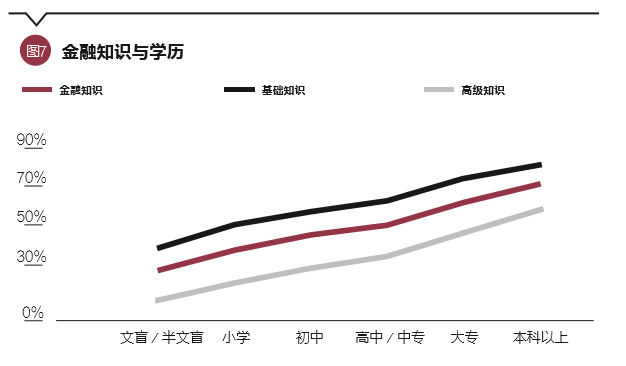

教育:低学历群体更加缺乏金融知识

上述对于不同年龄组人群金融知识水平的分析揭示了年轻人具有更高水平的金融知识,一种直观的解释是,随着教育的普及,年轻人的综合素质得到了提高。调查结果的确显示,教育在金融知识积累中的作用是毋庸置疑的。平均而言,学历越高的群体拥有的金融知识水平也越高。

从图7可以看出,不同学历群体的金融知识水平差异非常大,金融知识的回答正确率随着教育的积累而大幅提升。高中学历群体的平均正确率约为50%,而具有本科学历的群体平均正确率为70%。基础教育(初中以下)对于基础金融知识水平的影响更大。具有初中学历的家庭户主,金融知识正确率比小学毕业的家庭户主提高了10个百分点,其中基础金融知识的正确率提高了11.2个百分点。而进一步的教育(高中以上)对于金融知识积累的作用有所放缓,主要体现在对高级金融知识水平的提升方面。具有本科学历的群体,基础金融知识正确率比大专学历的群体提高了约5个百分点,而高级知识的正确率则提高了约9个百分点。从问卷设计的角度可以理解这一结论的合理性。基础金融知识模块侧重于考察基本的运算能力和对基础金融概念的认知,接受过小学和初中义务教育的人大都具有乘除法的计算能力,也具有在实际生活中对“通货膨胀”等概念的习得能力,因此基础教育对基础金融知识水平的影响显著。而高级金融知识考察的是更加专业的金融概念,需要人们通过更强的学习能力获得。

进一步分析发现,上述结果在统计上十分显著,说明教育对于提高金融知识水平起着至关重要的作用。低学历群体极度缺乏金融知识,参与金融活动时处于劣势,容易因为不当的金融行为发生财务损失。因此,提高国民金融素养应当从教育入手,在学校基础教育中适当引入金融知识的内容,对于广大居民全面推动金融普及教育。

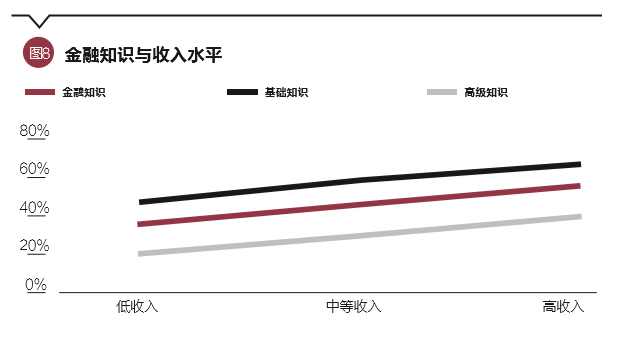

家庭收入:低收入群体更加缺乏金融知识

金融知识有助于积累财富吗?有学术研究表明,家庭的金融知识与收入呈现出一定程度的正相关。从图8可以看出,在中国有同样的结论。将家庭年收入最高和最低的1%样本剔除,按33%和67%的分位数将样本分为低收入、中等收入、高收入三组,各组的金融知识水平展现出明显的差异。低收入家庭的金融知识平均正确率为37%,中等收入家庭平均正确率47%,相差约10个百分点,而高收入家庭的金融知识正确率平均能够达到57%,比低收入家庭组高出20个百分点。将家庭收入作为影响因素,对不同收入组的金融知识水平进行方差分析,检验结果非常显著,说明家庭收入水平是影响家庭金融知识水平的重要因素之一。

根据生命周期理论,财富积累是对一生中各个阶段的收入和消费合理安排的结果。有学者研究了财富积累与养老规划的关系,发现有养老规划的人群确实会积累更多财富养老。美国生活跟踪调查(American Life Panel)的研究发现,规划在一定程度上推动了财富的积累,而非反之。对于50岁左右的中年人,他们中有养老规划的人群所积累的养老财富是那些从未规划的人群所积累的养老财富的两倍。同时研究发现,养老规划与财富的关系在高教育水平的人群中同等显著。针对为什么人们会不去规划的原因分析,有学者认为是由于金融知识的匮乏。很明显,规划需要计算、需要一些基本的金融常识。举例来说,金融知识匮乏的人群因为不知道复利如何计算,而会轻易的选择高成本的信用卡借贷,或者在选择金融服务的时候更容易支付高额的服务费用。已经有一些学者发现金融知识匮乏的人群更加容易进行高成本的借贷,在还贷方面更容易出现困难。金融知识水平越高的人群,越倾向于将股票放入自己的资产组合中,因为他们知道通过分散投资能够降低风险。

金融知识水平较低的群体更易做出非理性的金融决策,引发不必要的财物损失。因此,在低收入人群中加强金融普及教育,有助于低收入家庭改善财务状况,对于提高整个社会的金融福祉意义重大。

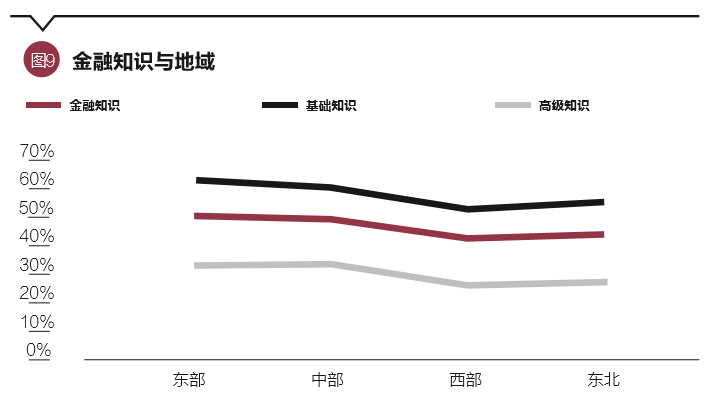

地域:西部居民更加缺乏金融知识

我国地域面积辽阔,不同区域的经济发展水平相去甚远,居民的金融知识水平是否也呈现出较大的差异呢?按照国家统计局对于中国各省份的划分,将25个省区市分为东部、中部、西部和东北四个区域。不难发现来自不同地域的居民之间的金融知识水平存在显著的差异,如图9所示。

总体来看,东部和中部地区的城市居民表现出更高的金融知识水平,而西部和东北则相对落后。在金融知识总体的正确率上,东部居民最高,为50%,比西部居民高8个百分点。东部与中部的差异并不明显,而西部与东北之间也比较相似。在基础金融知识部分,平均而言东部地区居民比西部的正确率高约10个百分点,而中部地区居民的高级金融知识比西部地区高7.5个百分点。这种现象与地区的经济发展水平有关。西部地区经济欠发达,居民家庭收入相对较低,居民的受教育程度在总体上也低于东部地区,都是影响金融知识水平的因素。因此,需要更加重视经济欠发达地区的金融普及教育。

(张伟强为清华大学国家金融研究院阳光互联网金融创新研究中心副主任,周从意为清华大学五道口金融学院博士研究生。本文编辑/丁开艳)