文/美国联邦储备银行旧金山分行高级研究顾问与太平洋区域研究中心主任刘铮,美国联邦储备银行旧金山分行副行长马克·施皮格尔(Mark M. Spiegel)

中国央行经常调整商业银行的存款准备金率,以此作为稳定经济波动的手段。这些调整不但影响总体的信贷供应,也导致了信贷和资本的重新配置。有证据表明,上调存款准备金率会提高表外业务的贷款,这通常有利于生产效率更高的私营部门,但对依赖表内贷款的、生产效率偏低的国有企业不利。在一些情况下,存款准备金可以作为一个有效的补充的政策工具,来改善资产配置和稳定宏观经济。

大多数国家的央行要求商业银行在央行存有一小部分存款,作为防控风险的手段,这通常被称为法定存款准备金。存款准备金的首要目的是控制银行体系的风险,理由是它比银行贷款更安全,并且能够降低一家银行资产组合的总体风险水平。然而,由于存款准备金的利率相对偏低,提高法定存款准备金率也就降低了与表外业务相关的正规银行贷款活动的盈利。

在中国,存款准备金的变化可以对经济中的资源配置产生影响。与其他国家相似的是,商业银行在中国央行的存款准备金的利率低于市场水平,目前是在1.6%。而中国商业银行的基准贷款利率是在5.1%左右。在中国现行的金融体系下,国有企业由于政府对其债务的显性和隐性担保,能够很容易获取银行贷款。有研究表明,这些担保降低了国企的融资成本,因而鼓励了国企的行为。相反,私营企业的融资主要依赖于表外业务贷款和影子银行贷款,而这些都不需要受存款准备金规范的约束。因此,提高存款准备金率可能会抑制国企的行为。

正因为平均而言国有企业的生产效率低于私营企业,重新分配使得存款准备金的调整变得不那么有效。例如,上调存款准备金率相当于把资本从国企转移给私企,这种资源的重新配置或许可以提高整体生产力。反过来讲,如果中国央行想通过扩张信贷来刺激经济,因而下调存款准备金率,这种导致资源从私营部门流向国有部门的举措会降低整体生产力,从而抵消商业银行贷款增加的扩张效应。在本文中,我们讨论了关于中国存款准备金政策调整带来的资源重新配置的一些实证。

2006年以来,中国人民银行已调整了40多次存款准备金率。变化是巨大的:2006-2011年,人行多次上调存款准备金率,从8.5%至21.5%。

笔者及其研究团队尝试利用股市数据来检验中国存款准备金率调整的再分配效应(Chang,Liu,Spiegel,and Zhang 2017,以下简称CLSZ)。再分配机制意味着上调存款准备金率会对国有企业带来更强烈的负面效应,因为它提高了国企的融资成本。因此,一旦公布存款准备金率的调整后,国企的权益回报对这一变化的反应会比私营企业更加敏感。

CLSZ通过数据分析来验证这一假设。在存款准备金率变动的前后,他们把一大批上市的中国公司的股票回报相关联。利用2005-2015年的数据,这就涵盖了存款准备金率频繁的、大幅的变化的时期。在那段时期,他们假设中国的存款准备金率每上调1个百分点,将导致国企的年化回报率在三天的窗口期内下降33%。这项估计在统计学和经济学上都很重要。

CLSZ同时检验了2005-2008年与2009-2015年两个时间段的效应。有理由相信,存款准备金的再配置效应在后一个时间段更强,那时也恰逢中国政府出台大规模的财政刺激政策来抵御全球金融危机的衰退效应。财政刺激造成了表外贷款的快速扩张和影子银行的兴起。财政刺激政策是在2008年11月公布的,并于2009-2010年实施,总额高达4万亿元,占据中国年均GDP的11%,其中大部分都投向了基础设施投资。新的投资项目部分由中央政府支持,剩下需要地方政府筹资。这些项目最初是由银行贷款支持。由于担心过度杠杆,中国央行在2011年改变了宽松的货币政策,开始收紧银行贷款。地方政府转而依靠发行市政企业债券而非银行贷款融资。非银行信贷的需求使得表外贷款和影子银行的规模飙升,表外贷款的上升也为资本从国有企业流向私营部门创造了机会,因为私营企业的融资主要依赖表外贷款。因此,国企的股本回报率对于存款准备金在这一时期的变化更为敏感。

估算结果验证了这些发现。在危机爆发前的2005-2008年,存款准备金变化对国企股票回报的影响并不显著。然而,在危机爆发后的2009-2015年,影响变得显著偏负面,这些结果表明,在危机后期国企的股本回报率相对于存款准备金率政策的变化更为敏感,这与当时影子银行活动的快速扩张是一致的。

公司层面的证据表明提高存款准备金率将提高国企的融资成本。政策变化导致对国企的表内贷款减少,使得商业银行的资金以表外贷款的形式释放给私营企业,这是因为表外贷款不受存款准备金要求的限制。基于此,这就会减少国企投资的份额。

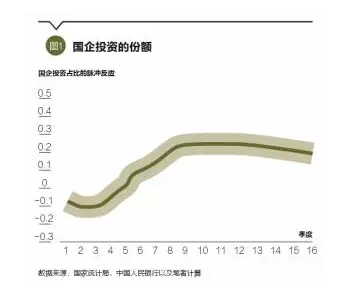

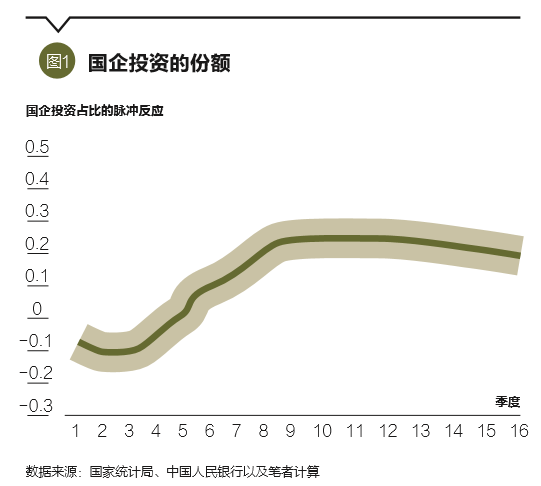

CLSZ利用中国宏观经济数据证明了这个假设。他们用VAR模型估计了存款准备金率变动对国企投资占比的影响。数据采用的是1995年第一季度至2013年第四季度的季度数据。

图1中的实线代表上调存款准备金率对国企投资占比的动态效应。阴影部分代表68%的置信区间。图1表明,在上调存款准备金率后,国企投资份额在短期内下降显著,原因是资本从国企向私企流动。因此,来自公司层面和宏观层面的数据都一致说明,中国存款准备金率的变化会带来渠道再配置。

实证结果表明,存款准备金率的变化不但影响整个信贷供给的水平,还影响资金在表内(倾向国企)、表外(倾向私企)的分配。因此,存款准备金率的变化导致国企和私企投资份额的变化。此外,由于私企的生产效率平均高于国企,存款准备金率的变化还可能会影响整体生产力。

为了分析存款准备金率政策对中国宏观经济影响的传导机制,CLSZ建立了一个具有中国特色的DSGE模型。在该模型中,国企通过政府担保的商业银行的表内贷款获得融资,而私营企业依靠表外银行贷款。同时他们假设国企的平均生产效率低于民企。他们用这个模型研究中国央行可以实施的“最优政策”,也就是指产出和通胀波动之间可以实现的最优搭配 。

结论表明,标准的货币政策通常通过调整利率来实现,而存款准备金率的调整可以作为一个额外的、补充的政策工具。当人民银行同时调整存款准备金率和利率时,比仅仅调整利率对于居民部门的效果更好。尽管利率政策在稳定通胀和实际GDP的波动方面更加有效,存款准备金率的调整对于减轻特定领域的冲击—如那些带来不同部门之间生产力差异的冲击—更有用,因为它可以实现资源的再分配。对于类似的冲击,同时调整存款准备金率和利率显然收效更大。

本文刊发于《清华金融评论》2017年7月刊,原论文Reserve Requirements as a Chinese Macro Policy Tool发表在美国联邦储备银行旧金山分行《经济信函》2017年15期。本文仅代表作者个人观点,不代表美联储旧金山分行或美联储系统的观点。编辑:陈旸

{kind=link}