本文介绍了美国劳动力与就业情况,分析了就业与薪资的行业分布,以及薪资与通胀的内在逻辑,认为美国收入分配差距、财富水平差距以及老龄化率系统性抬升,使得收入增长与总体消费增长以及通胀变化的相关性弱化,导致“就业-收入-消费-通胀”的传导链条不畅,短期内仍然难以看到“工资-通胀”螺旋上升局面,中长期伴随经济复苏和劳动力市场继续巩固,薪资和通胀均有望温和增长。

近月以来,美国劳动力市场持续收紧,U3(狭义失业率)失业率降至4.2%,U6(广义失业率)失业率降至8.6%,接近2000年和2007年周期底部水平。但劳动参与率低于此前周期峰值,且7月薪资增速超预期上扬,引发市场对美国劳动力市场趋于紧张,工资上涨加速,进而加快推升通胀水平的忧虑。仅从失业率等总量指标看,美国似乎进入了充分就业状态,但工资和通胀增速仍较迟滞,背后源于两个方面的因素:一是失业率这一总量指标不能全面反映美国劳动力市场的发展概况,不能反映劳动者就业的行业、形态、工时、薪资等结构性分布特征;二是劳动力市场剧烈分化,产业结构变迁、低技能工种面临技术替代、劳动者年龄和素质不匹配加大摩擦性失业与劳动者退出就业市场等,均进一步拉大了就业群体间的收入差距,使得“充分就业—工资上涨—消费需求/生产成本提高—通胀上升”的传统逻辑关系趋于弱化。

美国劳动力与就业市场概览

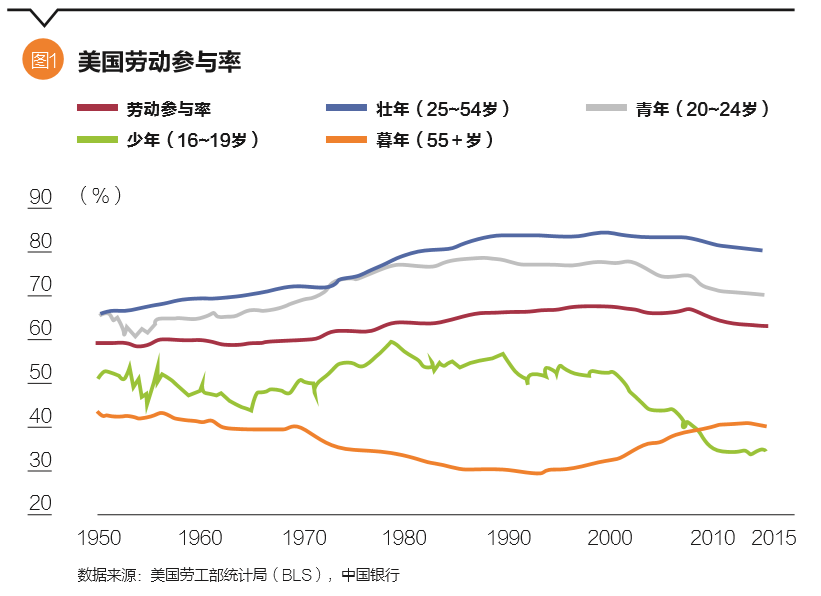

2008年金融危机重创美国经济,美国企业大量倒闭和裁员,600多家银行破产和清算。高峰时期,美国失业人数在2009年10月达到1535万人,此后持续下降至2017年7月的698万人,该规模与2000年和2007年周期底部水平基本相当;同期失业率由峰值10.4%下降至4.3%。从总量看,美国劳动力市场似乎已经接近充分就业状态。但从结构来看,美国总人口3.3亿,总劳动力(16~64周岁成年人口)2.38亿,其中1.48亿已经加入就业市场(已就业+积极寻找工作),两者之比即劳动参与率仅为63%,较峰值下降3~4个百分点。究其原因,这主要是美国劳动力年龄结构和就业市场结构转变造成的。目前,由于大量由劳动力参与率在80%的壮年切换为参与率仅为40%左右的预备退休人群,使得劳动参与率持续性趋势性下滑。同时,由于产业结构转变,劳动力技能与市场需求不匹配,研究认为25~54岁的劳动力也会由于各种因素退出劳动力市场,特别是对于那些没有完成大学教育甚至高中教育的壮年劳动者,劳动参与率均快速下降,有些人赋闲在家,有些人参加技能培训而暂时退出了劳动力市场。

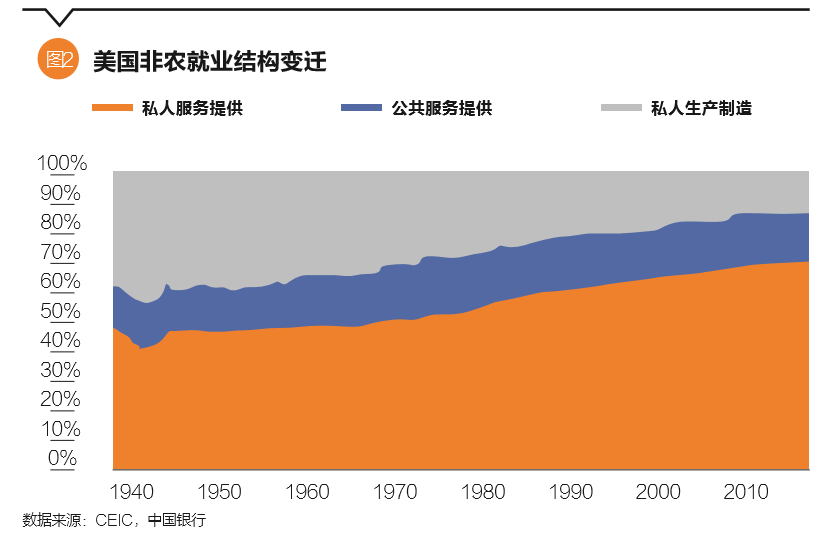

劳动参与率下降客观上是由于劳动力市场供需结构趋势性变化所造成的,但就业结构本质上映射了产业结构的变迁。分产业看,第一产业农业人口比重持续下滑,就业人口仅约200万,仅占劳动力总量的1%~2%。第二产业的非农私人生产制造(包括采掘、建筑和制造业)就业人口比重由二战结束前的45%下降至15%。第三产业的(私人服务、公共服务)就业人口比重由55%跃升至85%。从产业关系来讲,第三产业(Tertiary)一般衍生于第一和第二产业的充分发展,没有强大的第二产业,第三产业亦难以立足。但第二产业仍未回升至危机前水平,就业人口占比持续收缩,由二战期间峰值的45%持续下滑至当前的15%。从绝对就业人口看,就业峰值出现在1979年8月的2500万人,此后至2000年均持续稳定于2300万~2500万人,金融危机前2007年峰值就业人口2240万人,金融危机期间最低降至1762万人,经济复苏8年以来,自2017年6月第二产业就业人口首次回升至2000万水平,但仍未达到危机前的基线。

因此,就业方式也值得关注。目前美国兼职就业比重仍然高达18%,与危机前16%~17%的底部水平仍相仍与一定距离。而全职和兼职的平均周工时和平均时薪相差较大,兼职收入水平及增速均显著低于全职。值得关注的是,当前全职和兼职的收入增速差距处于历史较高水平。从用工成本角度,企业主仍然可以更多地雇用兼职劳动力,以满足其生产和服务的总工时需求。如果劳动力市场进一步收紧,其一是看到兼职人口及比重继续下降,其二是看到兼职就业者的工资增速与全职就业的工资增速缺口收敛。当前兼职收入增速上行乏力,从侧面亦说明当前美国劳动力市场仍有较大收紧空间。

不过,就业状态不能体现劳动力全职和兼职差异,更不能体现就业人口每周实际工时差异。比如在劳动技能要求不高的行业,比如零售业或酒店休闲业,一名周工时40小时的全职雇员,与两名周工时20小时的兼职雇员,对企业主的劳动时间投入相等。因此在自由劳动市场,企业主可以根据生产性质和劳动力成本来决定全职还是兼职雇用,只要能够较好地满足其对劳动时间投入和管理成本相对可控即可。而“每周工时总量”这一指标更能精确刻画总体和各行业的劳动时间投入,更能体现出行业的劳动力需求和弹性。金融危机以来,除教育和健康行业没有经历显著调整之外,其他各行业均经历了不同程度(低于基准5%~30%的用工工时)的工时下降。我们把各行业的每周工时总量指数分为三组,以危机前2007年定基100,考察各行业的复苏情况。

第一组表现低迷,平均周工时相当于基准0.9倍的水平。主要包括建筑业、制造业和信息行业,从变化速率来看,建筑业的用工需求持续走强,这与美国房地产市场深幅调整之后的修复有关。制造业和信息业的工时均变化不大。

第二组稳步复苏,平均周工时超过基准但低于基准1.1倍的水平。金融活动和其他服务表现领先,分别超出基准线6%和3.5%;批发和零售业与基准基本持平;矿业采掘波动较大,由于就业集中于原油和页岩油生产行业,与国际油价波动息息相关,2010—2014年持续大幅扩张,2015—2016年国际油价崩盘后,美国采掘行业用工工时大幅下滑,2017年以来回升至基准线。

第三组表现优异,已超过基准线1.1倍。教育与健康服务业几乎没有受到金融危机的冲击,当前用工工时超出2007年基准近20%,成为劳动力需求扩张最快的行业。休闲与酒店、专业与商业服务、运输与仓储行业,金融危机之后的调整幅度在10%以内,此后由 2010年谷底持续改善。

美国就业水平与薪资比较

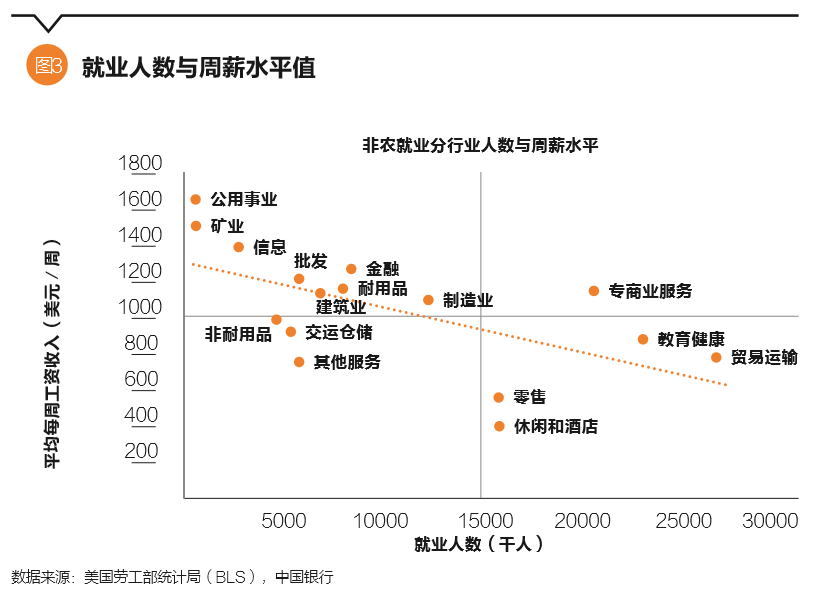

理论上,随着经济持续复苏和产出增加,企业用工需求增长,在充分就业条件下闲置劳动力减少,劳动力的相对要素价格上升,“涨薪”合乎预期。但现实情况是,美国劳动力市场与真实充分就业状态仍有距离,产业结构转变使得劳动力需求的错配更加严重,高薪群体收入增长更快,而低薪群体收入增速偏缓。行业收入差距显示了当前美国产业结构的巨大变迁。就业人数与周薪水平显著负相关。高薪工作就业容量小,低薪工作就业容量大。比如高薪行业的公用事业周薪1600美元但仅提供了55万个就业岗位;而低薪行业的酒店和休闲周薪仅400美元却提供了1600万个岗位。

如果简单将11个行业按周薪排序,周薪高于1000美元的行业定义为高薪工作,低于1000美元的行业定义为低薪工作。那么高薪工作集中于公用事业、矿业、信息、所属、建筑、金融、制造业等门槛高、知识和技能要求高的行业,总就业5843万人,就业人口比重38.5%;按就业人数加权的平均周薪1170美元,周薪收入占比51%。而低薪工作集中于贸易和运输、教育和健康、零售和休闲酒店等门槛低、知识和技能要求相对初级的行业,总就业9320万人,就业人口比重61.5%;按就业人数加权的平均周薪708美元,周薪收入占比49%。

就业的扩张也带动了工资收入的提升。就业扩张较快(2%以上)的行业是矿业(石油周期)、建筑业(房地产市场供应不足)、专业和商业服务以及教育和健康、交运仓储。周薪扩张较快的行业是矿业(需求上升)、信息业(技术溢价)和非耐用品制造(技术操作型)和休闲酒店(工资基数过低,受到最低工资法案的压力涨薪)。但综合来看,无论就业扩张较快的矿业,还是周薪快速提高的技术行业,就业容量都非常小;而就业规模更大的低端服务行业整体薪资增速仅略高于同期通胀水平,总体仍然十分温和,难以推动更大规模的工资需求拉动型通胀。

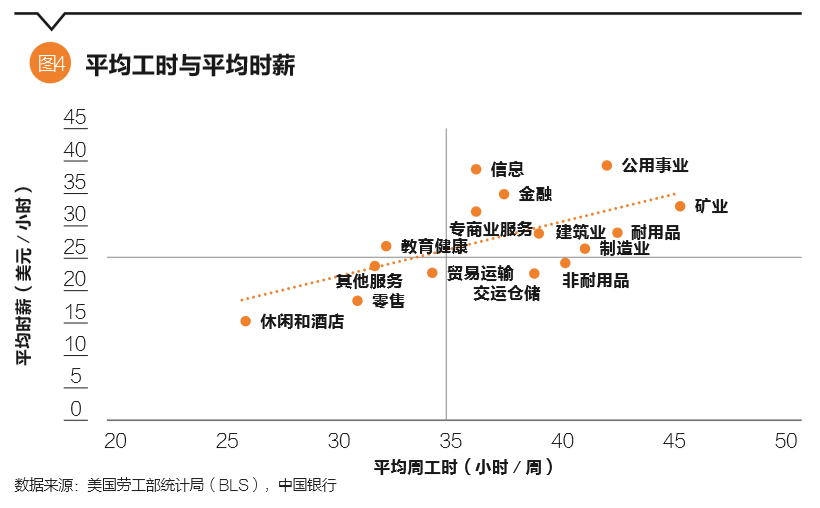

其实,周工时更能敏锐客观地反映劳动力市场真实的需求变化。当前所有行业的周工时与峰值水平均有一定距离,第二产业工时仅处88%分位,服务业59%分位,平均下来在72%分位。第三产业当中多个低薪行业的绝对就业人数均已创新高,但平均每周工时总量仅处70%分位数,平均时薪仍在各行业当中最低,周薪(工时×时薪)自然也是各行业当中最低的。换句话说,大多数行业的劳动力需求仍有进一步扩张空间。

从周工时看,制造业为40.5小时,服务业仅33.4小时,前者高于后者近20%。最高的矿业为45小时,而最低的休闲酒店业仅26.1小时。从平均时薪看,制造业27.69美元、服务业26.06美元,二者基本相当。但是细分来看,行业差距悬殊,最高的是公用事业的39美元/时,最低的是休闲和酒店行业的15.46美元/时。

周薪层面,制造业周薪为1121美元,而服务业仅868美元,前者高出25%。工时与时薪的行业差距相当悬殊,主要原因是不同行业对劳动者知识、技能、以及工作连续性的要求不一样。

因此,收入水平取决于行业门槛和就业层次,与劳动力的知识结构、劳动技能和经验积累高度相关。且数据显示,美国劳动力市场上呈现出收入水平越高收入增速越快,学历越高收入增速越快,技能越高收入增速越快的特点。总体来看,学历越高、技能越复杂的工作收入增速更快。可见,收入差距的根源因素在于,行业特性、人力资本(劳动者的知识、技能和经验)、就业状态(全职、兼职)、周工时和平均时薪。

美国薪资水平与通胀之间的关系

理论上,工资上涨将从成本推动和需求拉动两个渠道传导到通胀。劳动力成本定价于产品和服务之中,带来成本推动型通胀压力。居民收入增加将带来消费需求扩张,带来需求拉动型通胀压力。但现实中,工资与通胀并非简单的线性强相关关系。

首先,从工资增长与通胀的历史表现看,工资与通胀只有6%以上时相关性显著提高,而水平值越低,二者关系趋于消失。1960—2009年工资与通胀大体维持了正相关关系,但是关系强弱与水平值关系较大。在通胀水平和工资增速均高于6%时,线性关系十分显著,而6%以下时,二者离散程度显著放大。2009年以来,二者分布上非常离散,正相关关系变得十分脆弱,工资与通胀难以相互解释。主要原因一是黏性工资(Sticky Wage)使得在失业率高企、物价通缩期间难以突破零值向下调整;二是在名义工资增速与通胀水平都低较低(通胀低于3%、工资增速低于4%)的情况下,二者之间并不存在线性关系。

其次,薪资与通胀二者之间并没有显著的领先滞后关系,有研究结果显示,二者往往是同步的,薪资情况只能反应当前劳动力市场和经济状态,但很难用薪资增长来推导未来的通胀趋势。美联储经济学家Peneva和Rudd(2015)采用时变参数/随机波动率的自向量回归方法实证发现,近年来薪资或者劳动力成本对通胀水平的实质影响可以忽略不计。

因此,总体而言美国劳动力市场仍有进一步收紧的空间,且行业间薪酬水平和增速相差悬殊,“三高”行业(时薪高、周工时高、就业门槛高)收入份额继续上升,“三低”行业(时薪低、周工时低、就业门槛低)收入份额继续下滑,居民收入差距进一步拉大。收入分配差距、财富水平差距以及老龄化率系统性抬升,使得收入增长与总体消费增长以及通胀变化的相关性弱化,导致“就业-收入-消费-通胀”的传导链条不畅,短期内仍然难以看到“工资-通胀”螺旋上升局面,中长期伴随经济复苏和劳动力市场继续巩固,薪资和通胀均有望温和增长。总之,薪资与通胀并非简单线性关系,美国工资与通胀增速边际改善,但总体仍处温和区间,短期难以看到“工资-通胀”螺旋上升局面,中长期伴随经济复苏和劳动力市场继续巩固,薪资和通胀均有望维持温和增长。

(蔡喜洋为中国银行总行投资银行与资产管理部策略分析师。本文编辑/王蕾)