2017年以来,随着欧元区和日本经济持续好转,全球经济周期同步性增强,并导致了货币政策趋同。就目前来看,全球各大发达经济体货币政策正常化开始提上日程,世界范围内流动性面临拐点。与此同时,对新兴市场经济体而言,其外汇储备和外债水平明显优化,经济结构也明显改善,全球流动性收缩对其影响有限。

全球经济同步性增强

全球经济整体性复苏

根据国际货币基金组织(IMF)2017年10月发布的《全球经济展望》报告, 2017年全球经济增速的预测值为3.6%,较2016年3.1%的增速高出0.5个百分点,同时较IMF前一次预测也提高了一个百分点。值得注意的是,这是IMF连续两次上调全球经济增长预期。

分国别来看,IMF在此次预测中再次上调了2017年美国、欧元区和英国的经济增速,调整幅度分别为0.1%、0.2%和0.2%,预期三个经济体的增长分别为2.2%、2.1%和1.8%。但对日本和发展中国家则维持原来的判断,预计2017年的经济增速分别为1.5%和4.6%。

2018年,IMF预计全球经济增速将继续提高至3.7%,其中发达经济体的经济增速将达到2.0%,而发展中国家将达到4.9%。就国别而言,IMF较大幅度地上调了对美国、欧元区、日本和英国的经济预测,预计四个经济体2018年经济增长将分别达到2.3%、1.9%、0.7%和1.1%;IMF对明年的新兴经济体经济增长整体颇为乐观,预计发展中国家的经济增速将达到4.9%。

总体而言,根据IMF的判断,全球经济未来的增长前景较为乐观,预计2018年之后全球经济将出现金融危机之后的整体性复苏,美国、欧元区和金砖四国的经济增速将均有不同程度的上涨。

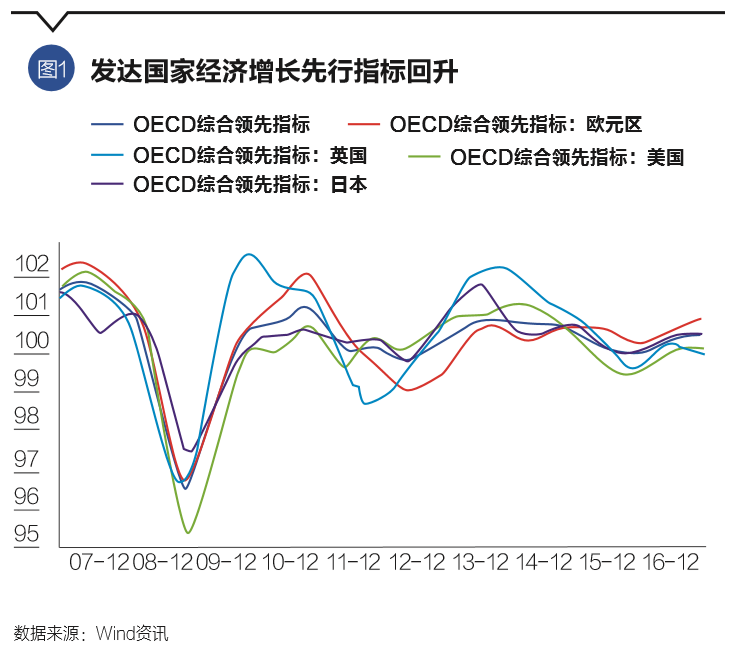

复苏路径:发达国家拉动

与金融危机之后的发达国家经济表现明显弱于发展中国家不同,此次全球经济整体复苏的特点是,发达国家经济复苏将会拉动资源品价格上升,进而带动新兴经济体的复苏。

图1中的OECD发达经济体增长先行指标可以发现,2013年以来发达国家经济开始呈现复苏趋势,虽然因美国和欧元区、日本在复苏节奏上有所差异,但在2016年下半年,美国、欧盟、日本、英国等发达经济体的增长先行指标开始呈现集体回升趋势。新兴经济体中,巴西和俄罗斯的增长先行指标呈现上升趋势,印证资源品价格的上升对新兴经济体增长的拉动作用。根据全球经济复苏的传导路径,预计新兴经济体经济在2018年之后仍会有所回升。

在发达国家当中,美国经济在金融危机之后首先呈现复苏,并于2012年之后表现日趋强劲。与其相比,欧元区和日本受到债务危机和通货紧缩深刻影响,在经济表现上明显滞后于美国。但2017年以来,欧元区和日本的经济复苏趋势明显。以欧元区为例,2017年二季度,欧盟和欧元区经济继续回升,按可比价格计算,实际GDP同比分别增长2.2%和2.3%,其中资本形成的增长成为拉动此轮经济增重的最重要因素。早在2013年第三季度,资本形成对国内生产总值(GDP)的拉动率首次转正为0.18%,随后总体保持向上的态势。2016年第四季度,资本形成拉动率从第三季度的0.4%大幅跳升至1.11%,随后继续加快至2017年第一季度的1.63%。

经济周期同步导致货币政策趋同

在货币政策方面,在2012—2016年期间,受到美国和欧元区、日本等经济体经济增长表现上的影响,发达国家的货币政策也表现出明显的分化:一方面,美国进入加息周期,美联储缩表已经提上日程;另一方面,欧元区和日本等经济体仍维持量化宽松的货币政策。但2017年以来,随着欧元区和日本经济的持续好转,全球经济周期的同步导致了货币政策趋同。

全球流动性拐点来临

就目前来看,全球各大发达经济体开始逐步进入复苏周期,货币政策正常化开始提上日程,世界范围内流动性面临拐点。

从市场表现上来看,利率的变动可谓是经济与货币政策变化的综合体现,而各国国债收益率极高的相关性水平较好地体现了长期范围内全球货币政策、经济发展潜在的一致联动的特征。我们利用历史数据来计算各大经济体的相关系数,结果显示,除了中国以外,美国、欧元区、英国、日本、德国、法国的十年期国债收益率两两之间均显著地高度相关(相关系数均超过0.8)。

近两年来,全球各大发达经济体普遍出现了较为明显的经济复苏趋势,从GDP指标来看,欧美近一年均有小幅平稳上升之势,英国GDP同比基本平稳;从制造业采购经理人指数(PMI)指标来看,美国、日本、欧元区、英国PMI指标均在2016年中期出现明显的趋势上升迹象;从居民消费价格指数(CPI)指标来看,各大主要经济体均在近两年呈现出显著的攀升趋势,欧洲主要国家、美国、加拿大、澳大利亚等CPI指数均已到达2%的通胀目标附近;从失业率指标来看,各大经济体的趋势性向好走势则更为明显,其中美国和欧盟的改善速度最快。可以说,全球经济整体性复苏导致了货币政策趋同。

值得指出的是,2012—2016年期间分化的货币政策环境是欧元区和日本等经济体经济复苏的原因,量化宽松造成的融资成本的差异刺激了欧洲和日本的投资活动,最终全球经济和货币政策出现趋同。

各国央行的政策转变

美国是最早摆脱金融危机的影响、退出量化宽松和进行货币政策正常化的国家。早在2011年4月,美联储早已进行了关于如何退出量化宽松政策的研究和测试,并于2013年12月明确公布了退出量化宽松政策的标准。美联储退出量化宽松货币政策主要采取了停止资产扩张、提高利率和收缩资产三个步骤:2014年10月,美联储正式停止资产购买计划,第一步已经完成,而从2015年12月开始,美联储已经进行了四次加息操作,同时在2017年9月议息会议中,美联储宣布从今年10月开始正式启动缩表计划,并预计2017年还将加息一次。总体来看,美联储退出量宽正处于最后一步,且将在较短时期内实现完全退出。

今年以来欧洲经济表现亮眼,受此影响,欧央行退出量宽预期渐浓。另外,英国央行在2017年8月议息会议上也表示,“未来三年需要一定程度的货币政策收紧,未来的加息预计是有限且渐进的”;9月英央行议息会议再次释放强烈鹰派信号:“如果经济和物价压力持续增长,很可能在未来几个月提高利率”,这预示着英国10年来的首次加息。

相比欧美国家,日本从20世纪90年代地产与股市泡沫破灭的时候就开始进入漫长的通缩时期。为了对抗通缩,1999年2月日本开始实行零利率,2001年3月开始实施数量宽松政策。通货紧缩对日本经济的长期威胁使得日本对于量化宽松政策的退出较为谨慎,但由于2017年宏观经济表现突出,日央行行长仍对“退出量宽”有所提及,这再次印证了全球经济整体性复苏带来的货币政策趋同。

虽然目前事实上进行货币政策收紧的国家仅有美国与加拿大两国,但在美国货币政策收紧的影响之下,全球流动性已然出现了转向之势。从国际清算银行(BIS)发布的全球流动性指标来看,全球私人部门银行信贷增速已经在2016年出现明显转向;从经济体的角度来看,美国、新兴市场国家与拉美国家的私人部门银行信贷增速也明显地转向下行。

综合来看,当前全球经济复苏态势已经日渐明朗,而从各大央行政策与态度来看,全球流动性逐步收紧的趋势已经成型,预计未来随着美国货币政策的进一步紧缩,主要经济体的货币政策将进一步趋同,全球流动性趋紧将成为大势所趋。

未来主要经济体货币政策前景

在全球主要经济体当中,由于美国经济复苏相对稳固,未来其货币政策正常化将加速。自全球金融危机以来,美国经济已实现连续七年正增长,经济复苏相对稳固。尽管2017年一季度经济增速有所放缓,核心PCE数据也处于2%以下,但二季度以来经济活动逐步回暖,就业增长自年初以来保持稳定,失业率稳步下降,家庭支出和企业固定投资增加,二、三季度经济增速均达到或超过3%,良好的经济复苏情况为资产负债表退出和再次加息提供支撑。即将上任的新任美联储主席鲍威尔也支持在现有经济发展态势下继续加息、缩表。

英国加息主要是为了抑制通胀。2017年10月英国通货膨胀率达到3%,创五年来新高,远高于央行设立的2%目标。与此同时,失业率回落至数十年以来低位。随着金融市场逐渐消化脱欧影响,英国经济韧性逐渐显现,目前已连续17个季度实现经济正增长。然而对比超预期的通胀率,英国经济增速略显平淡。英国三季度GDP同比初值1.5%,英格兰银行预测英国经济2017年将增长1.7%,较8月预测下调0.1个百分点;英国央行预测明年通胀将下行,同时英国又面临着脱欧、经济增速较低等风险,因此,未来英国央行对连续加息较为慎重,预计英国央行加息幅度不会很大,节奏也将较为缓和。欧元区和日本由于刚刚走出经济困境,经济复苏基础不牢,通胀未达到目标,货币政策存反转风险。欧元区方面,受益于之前采取的量化宽松政策,压低欧元汇率,带动欧元区消费和出口,整体经济增速呈现回升,经济基本面有所好转。日本方面,过去经济增长波动比较大,但2017年日本经济复苏较好,已经连续六个季度实现经济正增长。从时间进程上来看,相比于英美,欧元区和日本刚从偏负面的经济形势中走出,此时若过快跟进货币正常化风险较大。因此,欧元区和日本货币紧缩道路将谨慎而缓慢推进,不排除因经济形势突然恶化进一步宽松的可能。

全球货币政策同步收紧的影响有限

总体判断

从历史上来看,历次全球流动性收缩往往造成新兴市场的金融危机。例如,在1973 年中东战争引发第一次石油危机之后,美欧经济陷入“滞涨”,经济衰退和低利率环境导致资金大量从美欧流出,拉美地区外债不断攀升。20世纪80年代之后美国在里根经济学的主导下经济迅速复苏,与此同时抑制通胀采用的高利率政策吸引资本迅速回流美国,汇率因素导致新兴市场国家外债压力加大,最终往往造成债务危机和局部性金融危机。

相比前几次全球流动性收缩,本轮货币政策收紧周期的力度更为缓慢而渐进,因此,历史上的新兴市场国家债务危机甚至金融危机重演的可能性较低。因此,总体来看,此次全球货币政策收紧步伐将缓慢而渐进,其带来的负面冲击也相对有限。

对发达经济体自身的影响

2008年全球金融危机爆发之后,主要发达经济体央行为使本国经济走出金融危机泥潭,普遍采取了大规模资产购买和低利率甚至于负利率的量化宽松货币政策。然而,随着全球经济复苏,再保持大规模的资产负债表和近于零的低利率,对经济伤害很大,同时宽松货币政策时期积累的大量金融风险也不容小觑,适时地实施货币正常化政策有利于降低系统性风险,同时可以给未来货币政策提供一定的操作空间。

但货币政策转向也会给发达经济体自身带来一些不利影响。随着紧缩货币政策的逐步推进,发达国家的居民消费意愿将出现下降,这对发达国家本身就已经较低的通胀来说更是雪上加霜,欧元区和日本等低通胀经济体未来要达到2%的通胀目标会难上加难。同时,各国企业投资和信贷规模也将出现萎缩,经济增长空间减小,失业率可能上升,从而可能对经济增长形成负反馈效应。

对新兴经济体的影响

发达经济体货币紧缩会导致资本回流发达经济体。发达经济体金融状况和货币政策走向变化将对新兴经济体造成冲击。不过这种影响集中在短期。但另一方面,由于此次各国货币紧缩政策实施进程相对谨慎保守,实施前也积极与市场沟通,因此,从中长期来看,资本回流对新兴市场经济体的整体影响较为有限。且考虑到近年来新兴市场经济体经过结构性改革使内部结构更为优化,较高的资产回报率对资金而言形成了长期的吸引力。

除此之外,新兴经济体的经济结构也明显改善,全球流动性收缩对其影响有限。对新兴经济体来说,历次的经济金融危机的经验显示,新兴市场经济体对外过度负债、经常账户失衡、固定汇率制度往往是自身危机的根源,美国加息与全球流动性紧缩只起到导火线的作用。因此,为了防止重蹈覆辙,目前各新兴市场经济体普遍吸取经验,在十余年的时间里主动进行了经济结构调整:从数据上来看,新兴经济体国家储备资产水平远高于20世纪危机发生时;在外债结构方面,即便在2008年金融危机爆发之际,新兴市场国家外债水平也明显低于历史规模。

总体来看,此次美联储加息缩表和全球流动性收缩表现得更为渐进,其影响已被市场充分吸收,流动性收紧对市场的影响必将是个渐进而缓慢的过程。与此同时,对新兴市场经济体而言,其外汇储备和外债水平明显优化,经济结构也明显改善,全球流动性收缩对其影响有限。因此,全球货币政策和流动性的收紧的整体影响十分有限,并不会导致资本恐慌性大幅流出,也不会造成债务危机和金融危机的爆发。

(汪川为中国社会科学院财经战略研究院副研究员。本文编辑/丁开艳)