国际上运用金融市场基准利率对贷款定价的理论和实践比较丰富,而我国在运用金融市场基准利率对贷款定价方面进展相对缓慢。本文借鉴可调利率抵押贷款(Adjustable-Rate Mortgage ,简称ARM)的国际经验,对其通过特殊的结构化设计解决长期限贷款挂钩短期限市场基准利率定价问题的方法进行探讨,得出对我国的启示并提出针对性的政策建议。

在当前利率市场化改革深化的背景下,提高金融机构自主定价能力,降低对央行贷款基准利率的依赖,逐步转向运用金融市场基准利率为贷款定价是未来发展趋势。在国际上,可调利率抵押贷款(Adjustable-Rate Mortgage,简称ARM)是一种挂钩市场基准利率并定期调整定价的抵押贷款。在许多国家,可调利率抵押贷款非常普遍,在美国最高曾占到过住房抵押贷款份额的近70%。这种挂钩市场基准利率(如LIBOR)的贷款通过其特殊的结构化产品设计解决了长期限贷款挂钩短期限市场基准利率定价的问题,其方法值得借鉴。

可调利率抵押贷款的主要特点

呈复合型的贷款合约结构

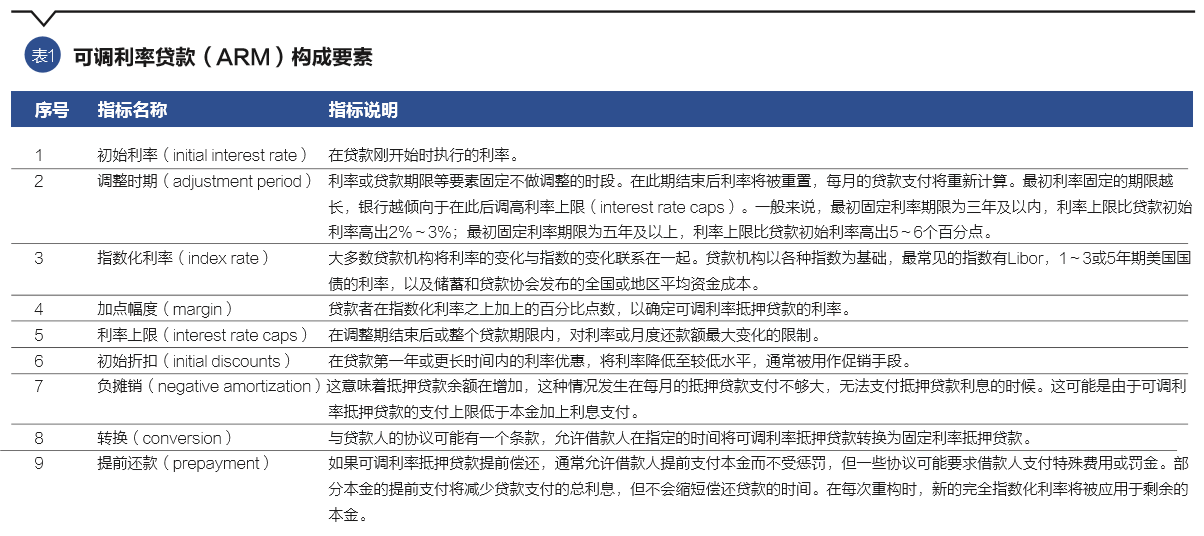

在加拿大等国家,除非是短期贷款,真正的固定利率抵押贷款是不存在的,例如抵押贷款期限一般为25年,但利率可以固定的最长期限一般不超过10年。短期性的市场基准利率如何使用于如此长期限的抵押贷款,是可调利率抵押贷款必须解决的技术问题,其核心是通过复合型的合约结构设计使可调利率抵押贷款的利率随市场基准利率浮动。代表性的可调利率抵押贷款具有较为复杂的合约结构,其主要结构化组成要素如表1所示。

可调利率抵押贷款定价与指数利率(Index Rate)挂钩

作为“利率锚”的指数利率通常包括1年期美国国债利率(CMT)、成本基金指数(COFI)和伦敦银行间同业拆借利率(LIBOR)。除此之外,一些银行将自己的资金成本作为一个指数利率,来替代其他指数,以确保稳定利润。在贷款人没有提供挂钩的潜在指数或市场指数的情况下,利率可以根据贷款人的意向变化。指数利率用于贷款定价的方式主要有如下三种: 一是直接运用。直接运用指数意味着利率变动与指数完全一致,合同利率正好等于指数利率。二是基于指数利率加点。指数利率加点意味着利率将等于在基础的指数利率上加点。加点在合同条款中指定,并在整个贷款的期限内固定。例如,抵押贷款利率可以指定为LIBOR+2%,2%为加点,LIBOR为指数利率。三是根据指数利率的变动。其方法是,抵押贷款首先有一个商定的初始利率,然后根据指数利率变动进行调整。与其他方法不同,初始利率并没有明确地与任何指数挂钩,而利率的调整则与指数利率挂钩。

合理设置利率上限(Caps)

借款人支付的任何抵押贷款可能会随着时间的推移而增加,可能导致借款人陷入经济困难的风险。为限制这种风险,被称为“上限”(Caps)的限制是可调利率抵押贷款的一个常见特征,利率上限有如下三种类型:一是利率变动频率或利率的周期性变化。例如,一个给定的ARM可能会有以下的利率调整上限:每六个月进行一次1%的调整,每年总调整在2%以内;或者,利息调整每年只进行一次调整,最大幅度2%;又或者,利率在一年内调整的总幅度不超过1%。利率周期变化的上限可以分为对第一个周期变化的限制和对单独的其他周期变化的限制,如初始调整上限为5%和随后调整上限为2%。二是贷款期内利率总变化的上限。也称为生命周期上限,贷款期内的利率调整上限在5%或6%,具体取决于金融机构以及借款人信用等级。三是可调整的还款额上限。通常是每年的7.5%。尽管不常见,但利率上限可能会以合同绝对条款(例如每月1000美元)来限制月供。允许负摊销的ARM,通常其支付调整的频率低于利率调整。例如,利率可以每个月调整一次,但支付额要每12个月才能调一次。

对我国的启示

挂钩金融市场基准利率的贷款产品通过适当的结构化设计来保障

从可调利率抵押贷款的国际经验来看,由于短期利率波动性高,在中长期贷定价中运用短期基准利率,为降低金融机构利率风险,需要结构化的产品设计,包括在初始利率、调整期、利率上限等方面进行有效限定。近年来我国与市场基准利率(如Shibor)挂钩的金融产品范围逐步扩大,例如票据、债券、同业存放等业务均以Shibor为参照基准加减点定价较为普遍,运用市场基准利率定价的能力在逐步提高,但是我国与市场基准利率挂钩的金融产品主要面向金融同业,直接面向个人和非金融企业的产品较为单一,尤其还没有与市场基准利率挂钩的贷款品种,因此应加快推进、弥补短板,进一步完善和丰富与我国市场基准利率挂钩产品。

挂钩市场基准利率的贷款定价应以金融机构精细化定价能力为支撑

由于市场基准利率的易变性,运用其对贷款定价也将对金融机构利率风险管理能力提出更高要求,金融机构要提高精细化管理能力,运用模型对各种场景下的利率风险进行精算和管理,使市场利率风险在金融机构与借款人之间进行合理分摊,特别在利率走势难以预测时,金融机构更要借助各种计算机仿真方法如蒙特卡罗法等,对可调利率抵押贷款实际定价和利率分析进行研究,以便控制利率风险。

金融监管政策导向促进挂钩金融市场基准利率的可调利率抵押贷款发展

在美国,20世纪80年代早期,保罗·沃尔克提高利率时发生的储蓄和贷款危机部分被认为是由于银行提供大量的固定利率抵押贷款但大部分资金来自存款或其他短期资金来源而导致的。因此,美国银行业监管机构密切关注资产负债错配,对金融机构可能持有的长期固定利率抵押贷款数量进行严格限制,于是金融机构积极发放可调利率抵押贷款并匹配相应期限的负债来源,这对促进可调利率抵押贷款的较快发展发挥了重要作用。可见,在鼓励以金融市场基准利率为定价基准的贷款发展过程中,要明确监管政策导向,引导金融机构投入更多的资源研究和开发以市场化基准利率为核心的定价管理体系和定价方法,不断丰富市场化定价产品体系。

政策建议

进一步夯实和完善金融市场基准利率。将Shibor作为重要的金融市场基准利率继续完善,进一步强化监管和考核,确保报价质量。不断拓展金融市场广度和深度,增强对Shibor的支撑作用。培育以实际交易利率为基础的基准利率,与Shibor一起形成互为参照、互为竞争的基准利率体系。

进一步改进金融机构定价体系。整合金融机构定价管理体系,建立健全与市场基准利率相适应的定价机制。探索在贷款合同中引入Shibor作为参照标准,提高企业及社会公众对市场基准利率的认可度。加强与市场基准利率相挂钩的产品结构设计,逐步研究推出与市场基准利率挂钩的贷款品种。

综合运用政策工具推动运用市场基准利率的定价转型。统筹运用合格审慎评估、货币信贷政策以及监管政策,引导金融机构自觉加强以市场基准利率为参照的定价体系建设,围绕Shibor、LPR、国债收益率曲线等市场定价基准研发产品。提高金融机构精细化定价能力,强化与市场基准利率定价相匹配的利率风险管理能力。

(罗杰供职于中国人民银行重庆营业管理部。本文编辑/丁开艳)