收入阶层固化是当前社会发展中引人关注的现实问题。“寒门再难出贵子”似乎隐喻着一个悲观预期,即随着社会趋于稳定,跨阶层“流动”变得越来越难。《知识改变命运—金融知识与微观收入流动性》通过对家庭收入的追踪调查以及对金融知识精准度量发现金融知识水平的提高确实有助于家庭收入阶级的上升。

所谓“社会阶层固化”,在经济学上有多种衡量方式:比如,子辈相对于父辈社会阶层的变化(代际间)、个体社会阶层的前后相关性(代际内)等。一般来说,研究代际间社会阶层变化需要周期较长,对多数人民群众而言,往往更加关注自身社会阶层的变化,因此,我们研究主要集中在我国个体“收入阶层变动”,以及想要完成“逆袭”需要用什么知识自我武装的问题。

我国收入阶层固化了吗?

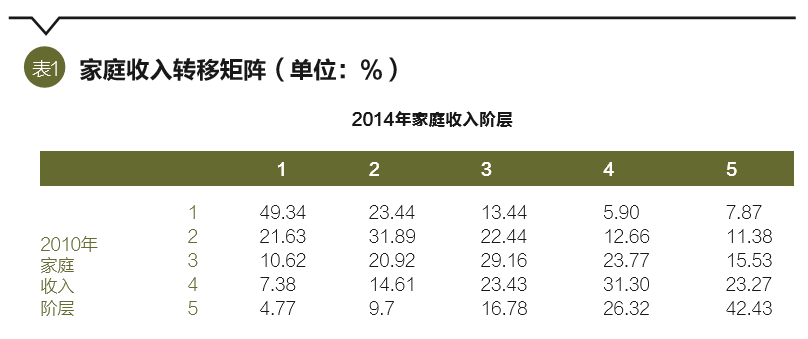

收入阶层固化的现象在我国是否确实存在?它有多严重?论文借助中国家庭追踪调查在2010年、2014年的两次调查数据对这个问题做了一个简单的定量分析。具体说来,我们将3906户家庭的收入情况从高到低平分成五个层级,即收入排在前20%的家庭属于第一收入梯队,以此类推,最终做出家庭收入转移矩阵,如表1所示。收入转移矩阵常常被用来观察居民收入阶层的变化情况,简单来说,它是通过将样本家庭初期与末期的收入分成几等份,再分别统计从起初某一收入“阶级”跳至期末某一收入“阶级”的人群比例得到的。

我们发现将近一半的“最高收入阶层”家庭在四年后还是保持了这个优势。与此相对应的是,42.43%的“最低收入阶层”家庭在四年后依然处在收入底层,而能从“最低收入阶层”跳入“最高收入阶层”的家庭比例不到5%。此外,在调查期间,超过1/3的家庭收入阶层没有发生变动。

以上的统计情况与美国社会的情况也很相似,这说明与发达国家一样,我国在经济繁荣的同时也的确面临着“收入固化”的现象,实现家庭收入“逆袭”的比例非常低。

金融知识水平如何?

面对收入阶层固化,很多人可能不太甘心,想要逆袭。所以,一个自然而然的问题是—什么武器有助于逆袭呢?

前人的研究为大家提供了一定的线索,其中被广泛研究和讨论的一个线索就是“教育”。教育可能意味着更丰富的学识、更高的平台、更多的机会,这的确能驱动收入水平的提升。但是,“教育”是一个宽泛的词,具体来说,我们要学点什么好呢?不久前一则《证监会推动投资者教育纳入中小学教育体系》的新闻吸引了不少人的眼球——这一点可以带给我们不少启发。原因在于在现代社会,金融已经与人们的生活息息相关,从储蓄、保险、个人理财投资到消费贷、房贷、创业融资等,金融已经渗透了人们工作生活的方方面面。可以说,金融知识已经成为人们日常生活不可缺乏的知识之一。

我们一般把金融知识定义为“使用自身知识和技巧有效管理金融资源的能力”。那么,中国家庭的金融知识水平如何呢?我们在2014年中国消费金融调查中追踪了上述样本,对受访者的金融知识进行了调研。

调查发现在一些简单的金融知识——如简单利率计算、对通胀的认识方面,受访者表现还不错。但是稍微提高难度,受访者的金融知识水平便不足以覆盖了,只有约一半的受访者能准确计算复利,只有1/3的受访者知道“风险分散”的概念,而当谈到对股票本质的理解时,能答对的受访者就更少了,只有不到1/5。此外,个体间金融知识水平的差异非常大,我们进一步统计了它们的得分情况。可以发现有5.98%的受访者正确率为0,也有5.78%的受访者得分在10以上,而样本的平均得分只有5.61。总的说来,与综合型知识不同,金融知识现在还是稀缺型知识,并且在个体之间存在较大差异,因此,金融知识水平较高的个体就可能拥有比较明显的相对优势,也就更有可能帮助其家庭实现收入水平的向上流动。

金融知识有助于收入阶层“逆袭”吗?

在研究中,为了观察金融知识的作用,我们按照金融知识高低将受访家庭平分为两组——“金融知识较低家庭”和“金融知识较高家庭”,再分别做出他们的“五等级”收入转移矩阵,如表2所示。

我们发现,对“金融知识较高的家庭”来说,从收入底层向上等阶层转移的概率是70.19%,而在“金融知识较低的家庭”中,这一概率仅为51%,要远低于前者。此外,金融知识较高的家庭更容易实现彻底“逆袭”,有9.13%的家庭从最低收入阶层5跃迁至最高收入阶层1,而在金融知识较低的家庭中,这一比例仅为2.5%。

为了更准确地衡量金融知识与收入阶层提升之间的关系,我们也运用了计量模型,在控制了家庭财务管理人教育水平、年龄、性别、风险态度以及家庭期初收入水平、家庭成员个数、家庭资产、是否创业等因素之后,仍然可以发现金融知识会极大地促进家庭收入的向上“流动”。此外,我们也运用模型研究了“收入彻底逆袭”这一现象,即考察金融知识是否会促进家庭收入从最底层跃迁到最高层,答案依然是肯定的。

与教育提供的综合型知识不同,金融知识代表了一种更专业的能力,它也因此能够提供收入阶层上升的额外“驱动力”。

政策意义与展望

随着金融行业的蓬勃发展以及许多投资决策权从中央向个人的转移,个体越来越多地运用专业性较强的金融工具来管理其家庭资产负债表,换句话说,家庭资产负债表的管理与金融市场的联系变得越发紧密了。因此,那些拥有足够金融知识储备的家庭更可能有效地应对财务风险、把握住新的投资机会,从而“打破固化的收入阶层”、实现其收入水平的相对上升。然而就我国目前的情况而言,金融知识水平整体偏低而且差异很大,政府必须大力普及金融知识,尤其需要重点覆盖中低收入人群。

此外,我们的研究也发现,在北京、上海等金融市场更完善的地区,金融知识对于家庭收入阶层提升的影响更大。也就是说金融知识要有“用武之地”,完善的金融市场不可或缺。鉴于“机会公平”是收入流动的基础,政府也必须加大落后地区金融机构的发展力度以缓解区域金融不平衡的问题,从而确保各个地区的居民享有均等的借助金融市场实现收入调整的机会。

(《知识改变命运——金融知识与微观收入流动性》由清华大学五道口金融学院教授廖理、清华大学五道口金融学院助理教授王正位、清华大学五道口金融学院博士研究生邓颖惠合作撰写。本文编辑/丁开艳)