清华大学金融科技研究院于2017年11月在英国伦敦调研了监管沙盒的运行,通过对监管沙盒主管部门和12家监管沙盒参与企业的实地调研,形成了对英国监管沙盒制度的基本判断。《清华金融评论》将对此陆续刊载,首期介绍调研基本情况以及企业特征。随后介绍沙盒实施以及对中国设立监管沙盒的建议。

人类社会的金融体系是在不断的创新中发展起来的,金融体系的创新使其能够更加有效地支持生产活动和社会生活。从世界各国金融体系的发展历史看,创新是一把双刃剑,不创新会导致效率低下,而过度创新则会带来风险,风险的积累则可能为更大范围的金融和经济危机埋下种子。因此,如何在鼓励金融创新的同时有效管理金融风险,是监管一直面对的重要问题。

从20世纪90年代开始,互联网、大数据、云计算、人工智能和区块链等技术与金融不断融合,在迅速改变传统金融业的同时也产生了很多崭新的金融模式和业态。金融科技主导的金融创新层出不穷,令人眼花缭乱,例如根据清华大学金融科技研究院建设的中国金融科技企业数据库(www.fintechdb.cn)的初步统计,我国的金融科技企业已经超过了15000家,其中大部分都是创新型创业企业。这些金融创新的特点是产品和服务进入门槛低、简洁高效、去中心化和低成本运行,极大地改善了资源配置的效率。但是同时我们也看到,类似网贷非法集资、数字加密货币恶炒以及ICO骗局等金融风险也在相继暴露,危害也在日益显现。

在这个背景下,全球范围内对金融科技监管的探索逐渐兴起,其中英国金融行为监管局于2015年底提出了监管沙盒(Regulatory Sandbox)的理念,其目的在于提供一个金融科技创新企业能够测试运行的环境。这样一个环境既鼓励了金融创新,也实现了风险可控,受到了金融科技创新企业的欢迎。监管沙盒的理念也得到了其他一些国家和地区的支持。

清华大学金融科技研究院于2017年11月组织团队到伦敦实地考察了英国监管沙盒的运行,对英格兰银行、金融行为监管局和参加监管沙盒测试的企业进行了实地访谈,重点调研了监管沙盒的目的、运作、过程和结果,对英国已有监管沙盒的进展做出了判断,提出了建设中国监管沙盒的发展建议。

调研基本情况

监管沙盒基本概况

沙盒与监管沙盒

沙盒本意是指在一个装满沙子的盒子,大家可以随意地在沙盒里书写、画画或者做模型,无论结果的好坏,到最后轻轻一抹,沙盒又会恢复最初的平整状态,而不会对沙盒之外的环境造成破坏。在计算机技术发展中,沙盒的原理就被广泛应用。计算机系统通过限制应用程序的代码访问权限,为那些来源不可信、可能具备破坏力或者无法判定意图的程序提供试验环境(虚拟的沙盒),让这些可疑的程序文件在沙盒里充分运行,沙盒可以记录该程序的每一个动作来判断程序是否有害。如果遇到有害程序(例如计算机病毒),沙盒能够将有害程序的痕迹和动作抹去,而不会对整个系统造成损害。

监管沙盒相当于一个受监督的安全测试区,通过对测试设立限制性条件和制定消费者权益保护措施,允许企业在真实的市场环境中,以真实的消费者为对象测试创新性产品、服务和商业模式。在实际运行过程中,英国金融行为监管局的监管沙盒共有五类管理工具,包括限制性牌照(Restricted Authorization)、个别指导(Individual Guidance)、豁免(Waivers)、无异议函(No Enforcement Action Letters)及非正式引导(Informal Steers)。一般来说,这些管理工具只在沙盒测试期间有效(五种管理工具的详细介绍见第四节)。

监管沙盒的起源

2008年金融危机后,英国《2012年金融服务法》改变了实施多年由英格兰银行(Bank of England,简称BoE)、金融服务局(Financial Service Authority,简称FSA)和财政部(HM Treasury)共同构建的三足鼎立式的金融监管体系。2013年4月,金融服务局被撤销,其原有监管职能由两家新设机构——金融审慎监管局(Prudential Regulation Authority, 简称PRA)和金融行为管理局(Financial Conduct Authority, 简称FCA)分别承担。金融审慎监管局的法定目标是着重考虑如何促进金融机构安全运行,金融行为管理局的法定目标是强调保护消费者、促进金融系统公正运行和促进竞争。

2014年,金融行为管理局设立了创新项目工作组并建立了创新中心(Innovation Hub),为创新企业提供与监管部门对接、获取有限授权等各种支持。在创新中心设立一年后,由于实验效果良好,英国政府科学办公室(Government Office for Science)提议,金融行为管理局开始研究监管沙盒的可行性,并公开征询意见。

金融行为管理局指出,设立监管沙盒的目标为在保证消费者权益的前提下,支持金融创新,促进有效的市场竞争。监管沙盒能够为创新型企业带来的益处包括:1)减少创新理念进入市场的时间与潜在成本;2)通过降低监管的不确定性,增加创新型企业融资;3)鼓励更多产品进行测试,从而被引进市场;4)为金融行为管理局与创新企业提供沟通的机会,从而保障消费者的权益。2015年11月,英国金融行为监管局发布监管沙盒指导意见,鼓励创新企业申请沙盒测试。

监管沙盒的发展

从2016年3月开始,英国监管沙盒平均每半年向企业开放一次申请,申请开放时长约为2个月,入选沙盒企业的平均测试时长为3~6个月,测试完成后企业仍需一定时间退出沙盒项目。到目前为止,第一期测试全部结束,第二期测试基本完成,第三期申请结果已经公布,第四期申请即将结束。

2016年7月,金融行为管理局从77家申请企业中选出24家进入第一期监管沙盒,其中只有18家企业做好当期测试的准备,到2017年6月第一期18家全部完成测试。第二期沙盒申请测试时间为2016年11月21日至2017年1月19日,金融行为管理局从69家申请企业中选出了31家企业,其中24家企业准备好当期进行测试并于2018年1月基本完成。第三期于2017年6月16日开放申请,共收到61份企业申请,金融行为管理局于2017年12月6日公布了18家入选企业名单。第四期沙盒监管测试的申请时间为2017年12月5日至2018年1月31日,目前正在进行中。

调研方案与实施

调研目的

为深入细致地了解英国监管沙盒制度,进而获取创新性监管经验,本次调研计划通过实地调研,实现如下目的:1)从监管角度,理清监管者也就是英国金融行为监管局开展监管沙盒的目的和关注点;2)从企业角度,了解企业参加监管沙盒的目的、沙盒测试流程、测试体验及测试结果;3)从提高社会福利角度,探索监管沙盒在保护消费者权益、维护金融市场稳定、促进经济发展中的作用。

调研对象

本次调研从监管层和企业两个维度进行。一方面从监管部门角度,重点了解英国金融行为监管局沙盒项目组对监管沙盒项目的定位、监管沙盒项目团队构成、英国金融行为监管局其他部门对监管项目的支持情况、监管沙盒企业筛选标准、监管沙盒测试沟通机制、监管沙盒企业退出机制以及英国金融行为监管局对监管沙盒的期望等。另一方面从参与监管沙盒测试的企业角度,在了解企业的成立背景、发展规模、业务特点、技术创新性等基础上,对企业的沙盒体验进行访谈,包括申请沙盒测试的目的、申请材料准备、如何与监管机构沟通互动、测试过程、测试结果以及对监管沙盒项目的看法。

调研方法

本次调研采取文献调研和深度访谈形式完成。考察小组在调研前进行了大量的文献检索和阅读,为实地调研打下了很好的基础。在实地调研前,与英国金融行为监管局监管沙盒项目团队、调研企业取得联系,获得了初步的资料,完成企业的背景调查,准备调研提纲;在实地调研中,对沙盒企业进行深度访谈,根据访谈中出现的情况进行访谈问题的适当调整;访谈结束后,整理调研材料和访谈记录,形成书面报告的基本素材。

调研实施

2017年10月31日至2017年11月9日,清华大学金融科技研究院监管沙盒考察组一行到伦敦进行实地调研,除了对英国金融行为监管局监管沙盒团队进行调研外,还对12家参加监管沙盒测试的企业进行了访谈。参加访谈的被访问人都是企业创始人和高级管理人员,掌握了企业的第一手资料,且参与了监管沙盒测试的全过程。

调研企业特征

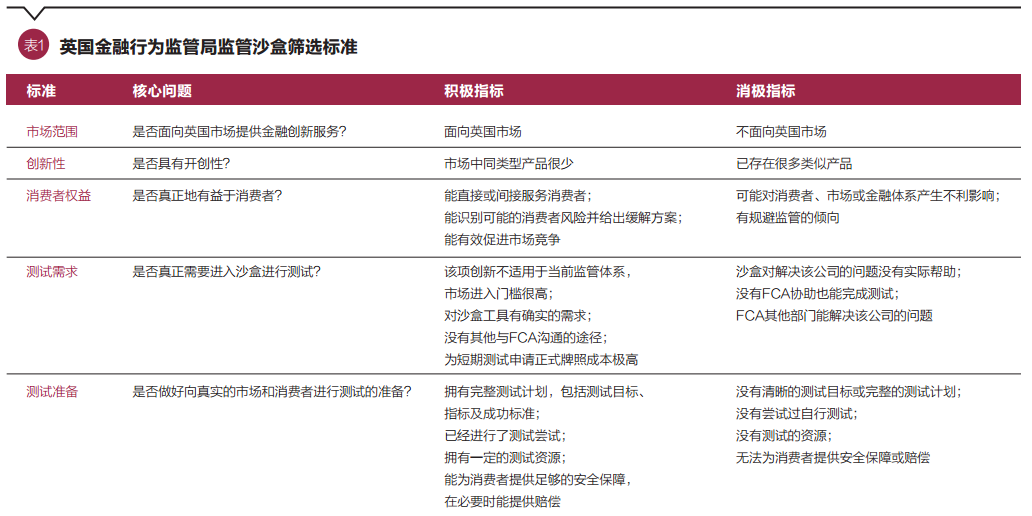

企业筛选标准

从英国金融行为监管局的监管沙盒指南可以得知,申请进入监管沙盒的企业,首先需要提交一份申请表格,以证明自身符合监管沙盒的筛选标准。该表格共拥有25个问题,涉及内容涵盖公司基本信息、是否拥有牌照、创新型产品的情况以及测试计划方案。

除申请表格外,针对不同情况的企业,英国金融行为监管局会要求其提供不同的信息。例如,为大型机构提供服务、需要与大型机构合作开展测试的企业,英国金融行为监管局会要求其在测试前找好合作伙伴,并需提供合同证明;企业最好在测试前获得英国的银行账户,以便顺利开展测试;对需要申请牌照的公司,要求其提供总部和部分员工位于伦敦的证明,公司还需要在申请前详细阅读相关规章文件,例如监管局手册(Handbook)中关于受监管业务的规定、《准入条件》(Threshold Conditions)条款、支付和电子货币牌照申请指南等,并按监管局要求提供相应的申请信息。

总体来看,监管沙盒的筛选标准主要包括业务范围、创新程度、消费者权益、对监管沙盒的需求以及是否准备好进行测试五个维度(表1)。英国金融行为监管局监管沙盒对各类企业均保持开放的态度,只要是对上述五个维度问题的回答属于积极倾向,基本能够进入沙盒进行测试。

调研企业特征

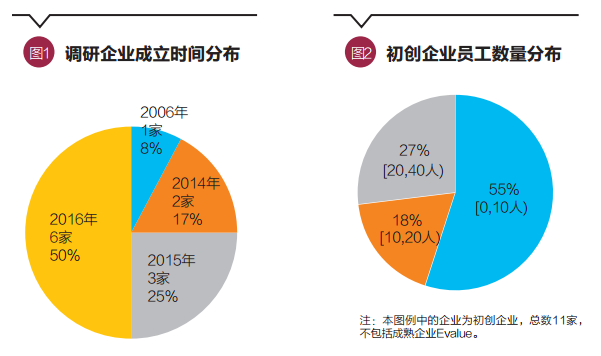

在第一期和第二期监管沙盒申请期内,英国金融行为监管局共收到146家(次)企业的申请,其中第一期69家企业,第二期77家企业,其中有部分企业两期都提出了申请。英国金融行为监管局接受了其中的50家企业的申请,接受率约34%,其中已经开始或结束测试的共41家。本次调研选取了前两期中的12家,第一期、第二期企业分别为5家和8家,其中计划使用区块链技术发行债券的Nivaura公司,参与了两期测试。

企业历史

尽管英国金融行为监管局强调并不以“是否是新创企业”作为入选标准,但前两期入选监管沙盒项目的大部分是成立不足3年的新创企业,这有可能是新创企业具有较强的动机与沙盒监管者取得联系。本次调研的12家企业中,11家企业是过去3年内成立的初创企业,其中2016年成立的企业占一半。仅有1家提供风险预测及财务预测的企业Evalue是2006年成立的成熟企业(图1)。

企业规模

由于大多数公司都处于初创期,企业规模都较小。例如,调研组访问的11家初创企业(不包括成立于2006年的成熟企业Evalue)中,超过半数的企业拥有员工数量少于10人(如Beekin、Laka、Pariti等)。SETL和Nivaura两家公司人数均在10~20人之间。Issufy、Otonomos和BlockEX在全球范围内多地开设了办公室或部门团队,雇员人数达到或超过20人,其中Otonomos和BlockEX的雇员人数超过30人。

从发展和融资情况来看,多数初创企业仍然处于融资阶段。其中部分企业(如Nimbla和Laka)的产品还未正式推出,其他企业虽然已经开始营业,但客户资源、业务规模和收入都很有限。就融资数额分布来看,初创企业所获得的融资轮数及融资额不等。例如,为高端自行车提供保险服务的Laka获得的伦敦保险科技创业训练营Pre-seed轮的投资金额只有1.5万英镑;而致力于将区块链技术应用于支付和清算领域的SETL公司,获得了3900万美元的A轮融资。

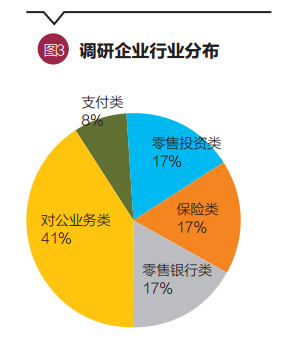

行业分布

参照英国金融行为监管局的行业类别和企业测试内容,对本次被调研企业进行初步划分(图3)。

对公业务类(Wholesale)指向机构客户提供借贷、投资的技术服务。此类企业共有5家(包括Nivaura、Issufy、BlockEX、Otonomos和SETL),他们使用区块链等技术向机构客户提供平台软件类服务。其中,Nivaura利用公有链来自动化发行和管理私募证券,包括证券的记账、资产配置、结算等,为中小企业发行证券、获得资本市场融资提供金融服务;Issufy为机构投资者、证券发行企业和投资顾问提供股权资本市场业务数字化平台服务,通过简化证券发行过程,增加发行效率和合规性;BlockEX提供数字资产交易平台,让企业可以创建、发布、提供和交易数字资产,目前推出了区块链债券发行交易平台;Otonomos基于区块链和智能合约,依法合规地为客户公司提供在线注册和公司治理的平台服务,致力于打造一个集公司的成立、融资与管理于一体的去中心化平台;SETL致力于将区块链技术应用于支付和清算领域,目前基于区块链技术开发的核心产品已经可以支持机构客户进行实时记录现金和各类资产的所属权变化。

个人银行类(Retail banking)是指企业为个人客户(非机构客户)提供金融服务,这样的企业共2家。其中,AssureHedge的主营业务是为个人客户、中小企业乃至小型金融机构提供外汇风险对冲服务;Pariti是为个人客户提供消费金融管理服务,即通过分析客户的消费、投资和融资信息,帮助个人消费者优化消费、融资和投资决策,提高客户的福利,增强财务稳健性。

个人投资类(Retail investments)是指企业为理财顾问或者个人客户提供投资咨询或建议服务,共2家。其中,Beekin为住宅房地产领域的房产经纪、理财顾问和投资公司提供数据管理和分析服务;Evalue则是一家风险预测及财务规划软件提供商,主要为理财顾问和金融机构提供风险评估与财务预测模型,在沙盒中测试的是针对个人客户推出的养老金领域的智能投顾产品。

保险类(General insurance & protection)是指企业提供保险或类保险的产品或服务,共2家。其中,Laka提出了一种新的保险模式,目前在高端自行车领域进行了尝试,高端自行车用户不用事先缴纳保费,Laka为出险客户进行赔偿之后,在每个月底根据其当月支付的理赔总金额向用户收取费用。Nimbla则为中小企业提供按需订制的信用保险服务(Nimbla称该项产品为“发票保险”),保障中小企业能够及时回款,降低违约风险。

支付类(Payment)企业提供支付服务,只有1家。Paylinko利用区块链技术为小微企业提供支付、结算服务,用户通过发送链接、对方扫描银行卡即可实现便捷支付。

技术特征

根据企业业务类型,绝大部分企业开发了适合自身主营业务的专有技术平台或系统,并通过平台软件或网页提供金融科技服务。例如,区块链技术企业SETL的核心产品OpenCSD平台可以通过可视化的系统,记录资产的交易过程和所属权变动情况;BlockEx的DaxP(Digital Asset Exchange Platform)数字资产交易平台致力于实现数字资产的募集、发行、交易和赎回。

企业的系统对接和数据获取一般通过应用程序接口(API)完成,以实现数据的自动化收集和文档的自动化生成。例如,Beekin通过其开发的资产管理和报表工具BREW平台,可以通过API从客户的房产持有组合中提取财务数据;AssureHedge通过API接口对接大型的外汇经纪商的业务系统,为其提供外汇期权交易服务;Otonomos的平台系统也通过API,实现与政府部门(如企业注册登记机构、税务机关等)系统的后台连接。

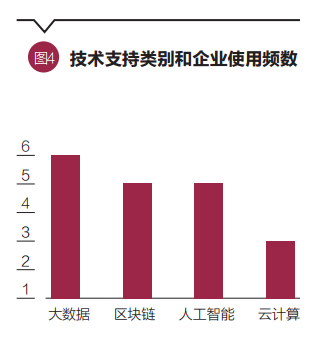

从金融科技的应用看,被明确提及次数最多的技术是大数据,本次调研共有6家企业提到,例如涉及智能投顾的Evalue、计划开发消费者信用评估的Pariti等。其次依次是:区块链,包括为提供债券发行服务的Nivaura和提供数字资产交易服务的BlockEX;人工智能,包括机器学习,例如Beekin使用监督式机器学习帮助客户分析房地产市场情况,Nimbla计划通过机器学习为中小企业提供账款预测和风险管理服务,Evalue的智能投顾产品利用机器学习算法分析海量数据;云计算,包括云存储,例如Nivaura和Issufy的平台都使用了云存储功能(图4)。

管理层

调研企业的管理层主要具有两个特点。第一是拥有企业业务领域相关的工作经验。例如,Issufy致力于提供股权资本市场技术服务,利用电子化平台简化IPO发行全流程,其创始人Nawaz Imam曾在花旗银行和JP摩根大通从事多年投资银行和资产管理工作,联合创始人Shanshan Fu曾在德勤从事亚洲地区的企业IPO工作,参与过大型银行的系统执行项目。

第二是管理层成员进行过多次创业,且部分人的创业经历非常成功,拥有丰富的创业经验。例如,SETL致力于区块链技术在支付结算领域的应用,其创始人Peter Randall曾创立过Chi-X欧洲有限公司(欧洲股权交易量排名前五的顶尖交易所)并担任CEO,产品负责人Anthony Culligan和首席技术官Nicholas Pennington曾创立过P2P比特币交易平台。

(未完待续)

(廖理为清华大学五道口金融学院常务副院长、教授,戚航为清华大学五道口金融学院互联网金融实验室研究员,闫竹为清华大学五道口金融学院博士后,张伟强为清华大学国家金融研究院阳光互联网金融创新研究中心副主任。本文编辑/丁开艳)