“一带一路”沿线人民币使用情况

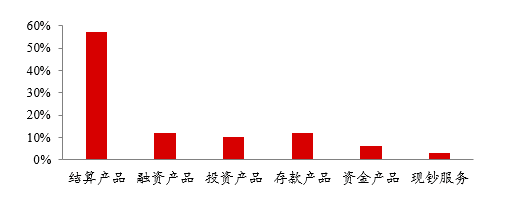

七年来,“一带一路”沿线人民币接纳度和使用率不断提高。2019年,我国与“一带一路”沿线国家办理人民币跨境收付金额超过2.73万亿元,同比增长32%,较三年前提高逾一倍,在同期人民币跨境收付总额中占比达13.9%。其中,货物贸易收付金额7325亿元,直接投资收付金额2524亿元。根据中国银行《人民币国际化白皮书》调查,2019年“一带一路”沿线人民币使用仍以结算为主,约占总体业务的57%(图1),约71%的受访“一带一路”沿线企业计划使用或提升跨境人民币结算比例,较境外受访企业高2个百分点。随着中国金融市场开放,马来西亚、匈牙利等沿线国家企业及机构开始发行熊猫债、参与银行间市场交易,积极开拓人民币投融资路径。

图1:“一带一路”沿线企业使用跨境人民币产品分布情况

资料来源:中国银行2019年度《人民币国际化白皮书》

人民币与“一带一路”货币外汇交易取得突出进展。随着“一带一路”经贸往来更加密切,人民币对沿线货币外汇交易不断增加。在全国银行间外汇市场,人民币实现对9种沿线货币直盘交易,包括阿联酋迪拉姆、沙特里亚尔、匈牙利福林、波兰兹罗提、土耳其里拉、泰铢、新加坡元、马来西亚林吉特以及俄罗斯卢布;在银行间区域交易市场,我国分别在新疆、内蒙古、广西启动人民币对哈萨克斯坦坚戈、蒙古图格里克、柬埔寨瑞尔的外汇交易,对降低企业交易成本和汇率风险、增进区域经贸往来具有积极意义。2019年,人民币对“一带一路”沿线货币外汇交易规模达2042亿元,同比增长43%。然而,相较于美元、欧元和港元,“一带一路”货币在我国人民币即期外汇交易中仍处于极低比例,2019年和2020年上半年交易份额分别为0.37%和0.30%。

表1:人民币对“一带一路”货币交易规模及占比

资料来源:中国外汇交易中心,中国银行研究院

人民币成为区域重要储备货币选项之一。随着“一带一路”倡议推进与人民币国际化发展,我国先后与沿线21个国家货币当局建立了双边本币互换安排,东盟“10+3”考虑将人民币纳入清迈协议安排,人民币开始显现区域储备货币特征。马来西亚、白俄罗斯、柬埔寨、菲律宾、沙特阿拉伯等沿线国家均已将人民币纳入外汇储备,俄罗斯在“去美元化”背景下甚至将人民币储备份额提升至15%左右。根据国际货币基金组织(IMF)最新数据,截至2020年一季度,全球人民币储备规模达2214.8亿美元,占国际储备总额的2.02%,创历史最高水平。

人民币清算网络与银行布局不断拓展。当前,“一带一路”沿线8个国家已建立人民币清算安排(表2),人民币跨境支付系统(CIPS)覆盖沿线60多个国家和地区。中资商业银行成为“一带一路”人民币推广使用的主力军。截至2019年末,共有11家中资银行在29个“一带一路”沿线国家设立了79家一级分支机构。以中国银行为例,截至2019年末累计跟进沿线重大项目超过600个,沿线机构全年办理人民币清算量超过4万亿元。此外,汇丰、花旗、渣打等外资银行也看好“一带一路”前景与人民币业务,加大资源投入与金融合作。

表2:“一带一路”沿线人民币清算行安排

资料来源:中国银行研究院

“一带一路”沿线人民币使用面临的主要障碍

近年来,人民币在“一带一路”沿线落地、生根、成长,结出丰硕果实,但也存在诸多挑战。特别是在疫情冲击下,区域环境更加复杂多变,国际货币竞争日趋激烈,金融市场剧烈震荡,“一带一路”建设及人民币使用均面临冲击。

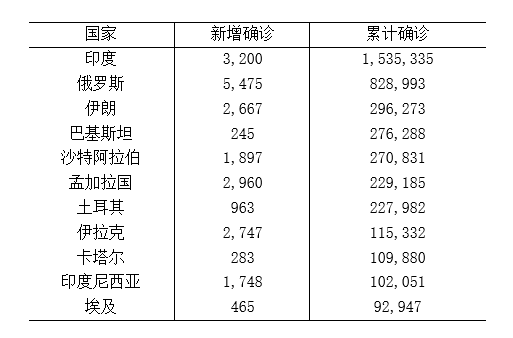

一是政经环境复杂多变、风险交织。“一带一路”沿线大多为新兴市场与发展中国家,制度与文化差异较大,民族、宗教问题错综复杂,大国博弈、政局动荡、经济转型致使不可控、不可预测因素众多。特别是今年在新冠肺炎疫情冲击下,“一带一路”国家面临深度经济衰退与政局更迭动荡风险。尽管东南亚已度过感染高峰期,但印度、俄罗斯、伊朗、沙特阿拉伯、孟加拉国、伊拉克等国疫情不断恶化(表3),正在成为全球新冠肺炎疫情重灾区。部分行业供应链萎缩甚至断裂,人流、物流阻滞,将进一步增加相关项目建设以及人民币使用难度。

表3:主要“一带一路”国家疫情形势(截至2020年7月29日)

资料来源:Wind

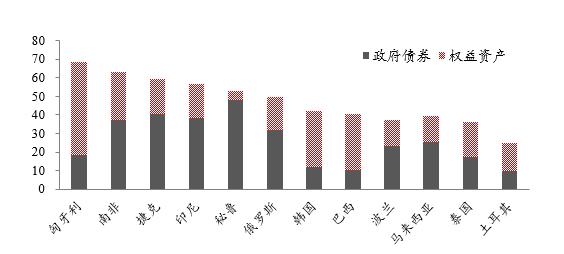

二是金融体系欠发达,存在双重脆弱性。“一带一路”沿线国家金融体系处于发展之中,金融市场的广度和深度有限,资本实力相对较弱,高度依赖外资,存在双重脆弱性。从内部来看,表现为“高杠杆+外资化”。过去十年,“一带一路”等新兴市场债务持续增长至71.1万亿美元,杠杆率达219.7%,创历史新高。西方资金持续渗透深耕,在匈牙利、印尼等国政府债务以及权益资产中占有较高比重(图2)。从外部来看,表现为“高外债+赤字化”。一些新兴市场存在不同程度上的国际收支失衡问题,如乌克兰经常项目赤字规模占GDP比重达3.2%。为了保障国际支付,支撑经济发展,新兴市场大量举借外债,其中美元融资占比超过80%。在疫情冲击下,“一带一路”新兴市场的双重金融脆弱性进一步暴露并加剧,引发资本外流、市场震荡和债务风险上升,致使“一带一路”建设可能放缓,危害人民币存量业务安全和增量业务可持续性。

图2:外资在政府债券与权益资产中持有比重(%)

资料来源:IIF

三是外汇管制严格并存在较强的货币惯性。“一带一路”沿线普遍为新兴市场与发展中国家,自由度和开放度有限。其中,47个国家对跨境资金流动存在限制,33个国家存在不同程度的外汇管制。越南央行于2018年末发布《越南-中国边境贸易外汇管理指引》,突破了原有政策只允许边境地区银行开展跨境人民币结算的限制,但人民币仍然只限于边贸结算使用。当前中资企业在蒙古、埃及、孟加拉、乌兹别克斯坦等国不能直接以人民币进行跨境贸易和投资结算。

尽管“一带一路”沿线并非主要国际货币发行国,但对美元、欧元等存在较强的货币使用惯性,强大的网络外部性在一定程度上压制了人民币接纳度。阿联酋、沙特阿拉伯、卡塔尔、乌兹别克斯坦、土库曼斯坦、哈萨克斯坦等国汇率盯住美元,以美元为基准进行其他外汇定价,东帝汶等国甚至直接将美元列为法定货币。目前,老挝只办理美元、欧元、日元、英镑、瑞士法郎和泰铢的汇兑业务;格鲁吉亚央行要求居民外汇账户存款须缴纳准备金,非欧元外币存款准备金需以美元形式缴纳;乌兹别克斯坦95%的贸易由美元计价。

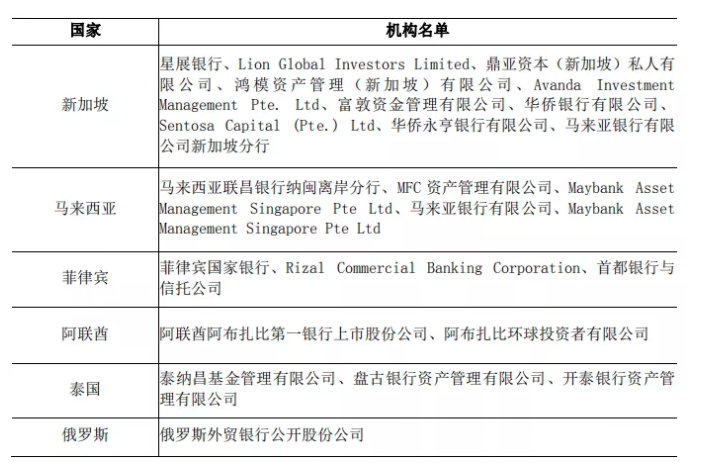

四是成熟完整的人民币使用体系尚未形成。从跨境使用来看,相较于西方发达经济体,“一带一路”沿线国家的企业和金融机构并未充分进入我国金融市场。截至2019年末,仅有23个国家的48家银行在华设立了机构。当前,我国704家银行间外汇市场人民币外汇即期会员中,只有阿联酋、马来西亚、新加坡、匈牙利、印尼、斯洛伐克等国十余家机构;“债券通”561家入市机构中,除中资银行海外分行外,仅有新加坡、马来西亚、菲律宾、阿联酋、泰国等沿线机构参与银行间市场交易(表4),直至2020年6月“债券通”才迎来首批俄罗斯投资者。从离岸使用来看,除了中国香港、新加坡以外,“一带一路”沿线离岸人民币市场尚处于初级发展阶段。人民币资金沉淀有限,企业缺乏投融资平台,获得人民币后也大多选择兑换成本币或美元等主要货币,大大降低了人民币持有与使用动机。此外,疫情冲击下,全球货币大放水,美元、欧元等主要货币处于零利率乃至负利率,在一定程度上增大“一带一路”沿线美元、欧元融资动机,抑制了人民币信用扩张。

表4:“债券通”入市“一带一路”机构名单(截至2020年7月14日)

资料来源:债券通,中国银行研究院

对策建议

“一带一路”建设与人民币国际化相辅相成。未来,二者深化互动发展,需要构建以商业性为主、政策性为辅的可持续循环模式与架构。

第一,加强顶层设计与政策攻关,为“一带一路”人民币使用搭桥铺路。目前,我国仅与越南、老挝等9个沿线国家签署了双边本币结算协议。下一步,我国应加强政策攻关,深化区域货币合作,着力降低甚至破除沿线国家外汇管制障碍。与更多的国家签署、升级双边本币结算协议,尝试在边贸地区、产业园区、相关合作试验区实现双边本币使用政策突破,降低市场主体人民币使用限制与政策阻力;与沿线国家加强政策协调与谈判,签署相关经济金融协定,化解潜在政治风险,保障企业经贸投资安全。对于清算架构安排,继续拓展沿线人民币清算行布局,大力发挥清算行推介与做市功能,提高当地人民币熟悉度与使用惯性;引导鼓励沿线机构参与CIPS系统,优化资金结算模式与报文设计,推动CIPS标准走进“一带一路”地区。精简人民币跨境使用相关程序,避免产品多头监管,提高审批的便利性和透明性,建立便捷的信息和政策查阅平台。

2013年至2019年,我国对“一带一路”沿线国家贸易累计超过7.8万亿美元,在我国外贸总额中占比约三成,2020年上半年东盟取代欧盟成为我国第一大贸易伙伴。随着我国经济稳步发展,与“一带一路”沿线国家经贸往来与产业联系更加紧密,在打通政策管制与硬件路径的基础上,人民币区域使用将逐步深化、水到渠成。

第二,推动经常项目人民币计价结算,逐步改造实需业务币种结构。在经常项下推进人民币跨境使用,充分发挥人民币国际化在服务实体经济、促进贸易投资便利化领域的积极作用。对于我国存在技术与市场优势、出口替代性较低的行业,鼓励中资企业凭借定价权优势,在经营与交易中更多使用人民币。充分利用跨境电商平台、跨境企业对接平台,联通资讯、资金、物流、海关等各环节,以双边本币计价交易,并提供相关金融服务。充分发挥金融科技力量,推广新技术、新业态,探讨与沿线国家、机构电子支付、数字货币合作的可能性,降低沿线地区固有货币惯性。

对于我国进口较多、需求较大,特别是大宗商品领域,建立完整的人民币计价、结算、交易及风险管理链条,实现大宗商品交易市场开放与人民币国际化良性共进。稳步推动我国大宗商品交易市场对外开放,支持境外投资者以多种方式参与人民币计价商品交易,鼓励外资经纪商协助提升国际影响力,打造沿线大宗商品实物集散、仓储、转口中心。在账户结算、系统建设等方面优化入境流程,丰富人民币计价商品合约,建立人民币计价、外币冲抵保证金等多种结算模式。降低国际板会员资金成本,适度考虑降低或部分免除交易费、结算费,完善账户管理、支付结算、交易兑换、融资、咨询等配套综合服务,打通商品市场与外汇、资本市场。研究推广挂牌人民币计价商品合约、商品指数ETF等产品,增进与“一带一路”沿线交易所互联互通。

第三,打造商业性投融资体系,推动人民币在岸、离岸市场良性互动发展。根据路孚特BRI统计,截至2020年一季度末,已规划或在建“一带一路”项目共计3164个,其中1574个为中国参与项目,总金额达2.1万亿美元。“一带一路”建设资金需求巨大、业务空间广阔,但也面临诸多问题与风险。中短期内,美元为主的金融交易格局仍将持续,人民币区域使用不可急于求成。政策性资金可以发挥撬动功能,主要运用于主权担保型长期、公共性基础设施、低现金流返还类项目融资。但需要注意的是,减让式资金支持,在推进人民币区域使用方面收效甚微,人民币投融资应讲求安全性、商业性与可持续性。只有商业金融充当主力军,遵循市场化规则,才能切实降低国别风险和信用风险,获得合理收益。创新投融资模式,综合运用贷款、股权、债券、租赁等多种工具,稳步推进境内债券市场开放与沿线离岸人民币市场建设协同发展,支持资本金、投资收益再投资,鼓励人民币金融产品发行,有效动员长期资金参与“一带一路”建设。

中资商业银行可以参考日元“黑字环流”经验与教训,在“一带一路”人民币推广使用中发挥积极作用。二十世纪80年代,日本曾实施“黑字环流”计划,向发展中国家提供政策性和商业性贷款与援助,改善国际收支并推动日元国际化。日本“黑字环流”贷款约七成来自于私人资金,即居民和企业储蓄,日资商业银行通过银团贷款、债券融资等方式,在日元“黑字环流”中担当重任。我国主导的“一带一路”建设与其存在一定的相似之处,“一带一路”正在成为我国直接投资与项目建设的最重要板块之一,该区域金融体系也均以银行业为主导。中资商业银行应兼顾政策性与市场化,从微观层面发力渐进削弱当地原有货币惯性,积极推进人民币区域使用。把握“一带一路”海外布局机会,依据自身定位与客户需求实现国际拓展,扎根东道国经济文化土壤,构建“接地气”、具有针对性的金融产品体系。合理合规、综合运用内保外贷、外保内贷、境外贷款、银团贷款等多种方式,积极提供更加丰富多元的全球授信服务;丰富“一带一路”货币产品体系,在贸易融资、债券票据融资、双向资金池等业务中,嵌套丝路货币外汇风险管理工具,推动双边本币使用。积极争取“一带一路”沿线机构参与我国金融市场交易、大宗商品出口国进入我国大宗商品国际板市场,提供代理、清算、结算、托管、投行资管、贷款等综合金融服务。同时,重视“一带一路”沿线区域风险监控,关注政策性风险,切忌冲锋冒进,做到“有进有退”,可持续地支持“一带一路”建设及人民币推广使用。

本文经作者授权转发,编辑:谢松燕