在监管制度越来越健全和市场规则越来越完善的背景下,当前财富管理行业格局已在巨变前夜,将进入规范经营的下半场,同时也将迎来第二个黄金十年。本文指出,在第二个黄金时代,不仅行业整体规模将再跃进,与直接融资相关的理财品种(投资于标准化资产等)的规模和比重将增加,A股将最为受益。

财富管理行业关系国计民生,既服务于居民财富的保值增值,也是社会融资需求的重要资金来源。随着居民可支配收入的增长,我国财富管理行业自2008年以来有着长足增长,虽然2017年以后有所放缓,但始终在百万亿级别之上。

在监管制度越来越健全和市场规则越来越完善的背景下,当前财富管理行业格局已在巨变前夜,将进入规范经营的下半场,同时也将迎来第二个黄金十年。具体而言,一是金融监管格局改变。统一监管下,各类资管产品拉平,行业竞争加剧,有望倒逼财富管理质量提升,增强行业吸引力。二是财富人群发生改变。到2030年个人可投资资产有望达到近400万亿元,为行业带来坚实支撑,行业规模或达200万亿元。此外人们的投资逻辑也在改变,新经济的复杂性令他们从产业创富转向专业委托,“房住不炒”下他们的财富将搬家。三是财富品种供给端正在发生改变。更多元和更高质量的资管产品入场,也将提升居民持有意愿。

在第二个黄金时代,不仅行业整体规模将再次跃进,与直接融资相关的理财品种(投资于标准化资产等)的规模和比重将增加,A股将最为受益。

顶层设计:金融监管格局大改变

监管拉平行业标准,统一化下资管行业回归本源,行业质量大大提升,重塑行业正面形象。2013年后金融业混业经营趋势明显,但监管仍是分业,因此不同类机构的同类产品,在投资范围、投资比例、杠杆比例、期限配置等方面的适用规则都有所不同。因此产生监管套利,大量通道类产品“暗度陈仓”,通过刚性兑付、层层嵌套、高杠杆操作,将社会财富引向有上述牌照红利的产品,吸引大量资金在金融体系内部空转,系统性风险累积。

党的十九大后,防范化解重大风险攻坚战开启,行业迎来统一监管。2018年《关于规范金融机构资产管理业务的指导意见》(又称“资管新规”)正式实施,针对银行、信托、保险、基金、期货、证券等所有资管机构,统一分类。从此,不同机构的同类产品须遵守统一的监管规则。站在同一起跑线上竞争,意味着不同机构的同类产品可以被公开透明地比较,行业的竞争加剧,唯有“回归本源”,打造投研能力、产品能力,才能在资管江湖中长青。

以银行理财子公司为例,为满足丰富产品形态的需要,银行理财子公司开始积极开发不同系列产品。市场竞争的加剧推动了金融创新,“固收+”、基金中的基金(FOF)等投资策略逐渐兴起,参与权益投资的理财资金规模也与日俱增。此外,一系列金融乱象专项整治行动重塑着财富管理行业正面形象,提升行业公信力。如银保监会自2017年起连续开展的一系列银行业、保险业市场乱象综合治理工作。2017年至2019来累计处罚银行保险机构8818家次,处罚责任人员10713人次,罚没合计72.4亿元,超过以往十几年总和。经过3年多的治理,效果明显,刚兑类产品的压降已释放超过10万亿元社会财富。到2020年11月中旬个体网络借贷(P2P)公司已经全面清零,此前高峰时有约5000家,交易规模高达3万亿元。

需求端:财富人群在发生巨变

居民财富规模有望大幅增加,奠定行业规模长期增长空间

经济的发展,使得居民有更多资金用于储蓄和投资,促进了居民金融资产和非金融资产的增长,催生财富管理需求。

根据党的十九届五中全会审议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,2035年中国人均国内生产总值(GDP)将达到中等发达国家水平。当前发达国家人均GDP中位数为2.45万美元,这意味着未来15年中国人均GDP年化增速将不低于5.4%。

由于居民财富增速通常高于GDP增速,因此,我们假设居民财富年化增速在未来15年不低于7%(略高于5.4%)。招商银行和贝恩公司共同发布的《2019年中国私人财富报告》中表示,2019年中国个人可投资资产规模约为200万亿元,那么可以测算出,到2030年中国个人可投资资产规模可以达到393万亿元,是2019年底的1.96倍。

财富人群分享经济转型红利的方式改变,转向于委托管理

改革开放以来,中国财富人群财富创造方式呈现出明显的时代特征。自20世纪80年代至21世纪初,在改革开放尤其是加入世贸组织的背景下,财富人群以创一代企业家为主,主要是通过参与制造业和商贸业获得财富。但是,随着经济驱动转向创新发展,创一代企业家的产业创富模式难再持续。因为新兴产业的技术迭代迅速,投资风险难以把握,也难以评估投资价值。随着新经济的崛起,股权激励与企业分红下诞生了新一批财富人群,这批人以企业高级管理层、企业中层及专业人士群体为主,该群体崇尚专业,希望专业机构提供更多资产配置的专项辅导和订制化方案。该群体占高净值人群的比例由2017年的29%上升为36%,规模已看齐创富一代企业家群体。在上述转变下,财富人群对金融理财的重视度在不断增强,更倾向于委托管理。

“房住不炒”引发居民财富搬家

过去10年,房地产领域,沉淀了大量的社会财富。根据海通证券的测算,目前我国70%以上的居民财富配置在房地产相关的资产上,规模达325万亿元人民币。这个比例远远高于美国、日本和韩国等。

“房住不炒”下,房地产投资属性减弱,财富效应减弱。百城住宅价格指数2019年初至今涨幅仅为6.41%,同期股票型基金总指数涨幅为83.11%,债券型基金总指数涨幅为9.65%。这将释放大量沉淀在地产行业的资金。

根据国外的经验,多数发达国家都曾经历过居民资产配置从以地产为主到以金融资产为主的转变。比如,以20世纪90年代的日本为例,1994年日本居民配置非金融资产的占比为55.2%,其中大部分为房地产资产,而2017年这一占比降至36.1%,绝对规模减少440万亿日元。特别是90年代日本楼市泡沫破灭,非金融资产大幅缩水,居民财富增配金融资产的速度也明显加快。

供给端:更优质的资管机构正提升行业吸引力

提供财富管理产品的资管机构,也正发生着巨变,主要是两个方面:一是如上所述,监管变化带来更高质量的金融产品;二是对外开放带来产品的丰富性和专业度,增强行业的鲇鱼效应,提升行业竞争力,倒逼行业修炼内功。

中国本土金融产品体系此前较为单薄,是居民持有银行、保险以外的资管产品意愿较低的原因之一。2019年7月20日,国务院金融稳定发展委员会发布《关于进一步扩大金融业对外开放的有关举措》,主要是放松各类金融机构的外资控股比例,鼓励境外金融机构参与设立、投资入股商业银行理财子公司,提前取消对券商、基金公司、期货公司持股比例限制,放宽外资保险公司准入条件,取消30年经营年限要求等,掀起了一轮新的金融业对外开放。

多元的外资机构入场,产生鲇鱼效应,倒逼境内机构修炼内功、提升实力,因为外资在投研能力、跨境投资、技术运用、产品/策略研发、激励机制等方面具备竞争优势。同时,外资机构在本土渠道、人才上不具备储备优势,竞争也会较为激烈。但随着外资的进入,也将带来更丰富的策略。

财富管理行业开启第二个黄金时代

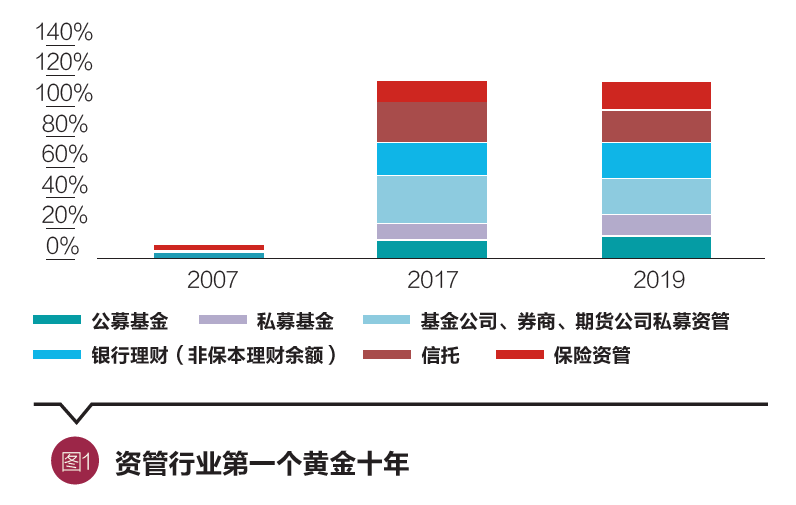

财富管理行业上一个黄金期是2007年至2017年。2007年,党的十七大报告中提出“创造条件让更多群众拥有财产性收入”。此后,私募、信托、保险、银行等各类资管机构迅猛发展。加上2012年金融业突破分业界限,成就了第一个黄金十年。但2017年至2020年间,规模进入瓶颈期。

如今,财富管理行业(银行理财、信托、券商资管、公私募基金、期货资管)正迎来第二个黄金时代。其增量规模来自三个方面:行业质量的提升、居民财富的增长、房地产和存款的迁移释放。

截至2018年底,我国居民财富集中在房地产和存款上,两项占比达85.6%(其中房地产70%,存款15.6%),在其他金融资产的占比约为14.4%。相比之下,美国居民财富仅有33.6%在房地产和现金存款上,在其他金融资产上高达61.3%。

如上测算,按7%的增速和2019年200万亿元的存量基数,10年后居民可投资财富有望增至393万亿元,假设居民财富在非存款和非房地产的金融资产上的比例能够提升至50%(略低于当前美国居民61%的配置比例),则财富管理行业规模有望达到196.5万亿元。在第二个黄金时代下,与直接融资相关的理财品种(投资于股权、债券等品种)的规模和比重将增加,A股将最为受益。

首先,直接融资战略地位之高自新中国成立以来前所未有,未来比例有望大幅提升,将提升相关品类资管产品的规模。自改革开放以来,中国金融业率先发展的是以银行为代表的间接融资体系,间接融资体系为经济的高速增长作出巨大贡献。但当前经济已从高速增长转向高质量发展阶段,“十四五”时期,要坚持创新驱动发展,全面塑造发展新优势。这也释放了不一样的融资需求:高科技企业特点是轻资本、不确定性强,难以估值,因此它们需要风险偏好较高的资金。以股市、债市等直接融资渠道为代表的资本市场,定价高效且直接对接资金,相比银行为代表的间接融资体系,支持创新的动力更足。直接融资的战略地位近年来也大幅提升。自党的十九大以来,反复出现在高层讲话、党代会报告、五年规划、要素改革、中央经济工作会议等顶层设计中,背后是实体经济转型的必然需求。在顶层设计下,近两年,中国按下制度改革“加速键”。2019年7月科创板正式开市,从提出到开市,仅用了9个月。而此前创业板从提出到开市,从1998年到2009年落地用了11年时间。同时,注册制开始在科创板试点。5个月后,新修订的证券法通过,明确“全面推行注册制”。此外,其他的资本市场基础制度也在逐步落地。如新三板改革的深化、再融资的放开、两融新规的放松、上市公司质量的提升、中长期资金入市政策的优化等。

根据海通证券数据显示,现阶段新增社融中,我国直接融资比例约为14%;存量下,我国直接融资占比长期稳定在30%~40%区间。国际比较看,美国企业直接融资占比为我国的两倍之多,银行主导型国家如德国和日本的直接融资占比也明显高于我国。截至2019年底,中国A股的总市值占GDP比重在59%左右,而美国是226%,日本是114%(日本市值用的2020年10月数据)。可以预见,未来融资结构仍有充足的转型空间,与之相关的财富管理规模也会相应增长。

其次,“风险—收益”认知重构,居民财富在金融产品间迁移。在防范化解重大风险的攻坚战下,资金也在金融产品间开始迁移。从刚兑类(高收益低风险)产品转向非刚兑产品(风险收益匹配)。严监管下,相关高收益产品消失的消失,转型的转型,导致无风险收益率下降。以银行理财为例,从2017年至今,高预期年化收益(5%以上)的银行理财产品几乎已经消失,公布预期年化收益银行理财多在3%~5%,超半数理财产品已经不公布预期年化收益。2020年就出现纯债型银行理财出现亏损,信托产品平均收益率也在过去3年从8%降至6%。要弥补吸引力,须增加权益类配置比例以提升收益率,根据《中国银行业理财市场年度报告》,2019 年银行理财产品中,净值型产品存续余额10.13万亿元,假设有10%配置于资本市场,或向其他权益类产品迁移,都会带来万亿级别的增量。

最后,A股的现代投资时代在开启,“慢牛长牛”的大幕在拉开。相比于债券市场,股票市场的机构化程度低。根据中信证券的测算,截至2020年第一季度,从比例来看,A股的散户配置比例仍然较高,达到35.6%,过去10年仅下降3.8个百分点。而据海通证券测算,美股机构投资者持有市值占比超过93%,英国也接近90%,中国香港资本市场的机构投资者持有市值占比也超过了65%。财富管理行业的增配,将大大提升A股机构化程度。对标美国,美国正是在70年代中养老金、共同基金大发展入市后,迎来了“慢牛长牛”。在1980年至2020年的41年里,道琼斯工业指数仅有12个自然年度下跌,最终涨了近35倍,年化涨幅约9.5%。A股机构化的过程有望加速。2020 年上半年,居民通过购买股票直接入市和通过购买基金间接入市的规模分别为3400亿和4877亿元,居民借道基金入市首次成为主角,背后是专业投资的力量驱动。机构化投资者中,增幅最快的是外资,这与对外开放、完善资本市场制度的举措息息相关。外资比例由2010年的0.3%上升了2.9个百分点至2020年第一季度的3.2%,是占比增长率最大的一类投资者。

随着财富管理行业的蓬勃发展,抬升资本市场估值中枢的长期基本面变化正悄然发生。正如贝佐斯说,人们常常高估短期因素的影响,低估长期因素的影响。站在大变革的起点,布局黄金时代。

(杨玲为星石投资首席执行官。本文编辑/谢松燕)