文/中国社科院金融所银行研究室主任 曾刚

本文整理/本刊编辑 贾红宇

P2P网络贷款(Peer-to-Peer Lending)与商业银行是一种竞争关系,还是合作的关系?监管政策会何时落地?基于种种困惑与问题,《清华金融评论》举办第五期道口形势分析会,邀请了来自监管部门、学术机构、商业银行和市场资深专家参加了研讨,解读热点问题,研判行业走势。

P2P网贷根植于我国独特的金融环境

中国目前有1300多家P2P网贷平台,呈现高度竞争的局面,这与我国长期以来的“金融压抑”大背景是分不开的,P2P网贷背后是我国独特的民间借贷市场。

P2P金融在中国更多地呈现出一种P2B(Peer-to-Business)态势,其背后是企业“融资难”的困境。网信金融首席运营官何珊表示:“从融资角度来看P2P网贷,中国遇到的最大的问题:第一,借不到钱;第二,借款成本非常高。在中国金融环境下,P2P网贷是对传统金融的有益补充。”

目前,国际上关于P2P担保有两种模式:一是美国为代表的无担保模式;二是英国为代表的有担保模式。尤其值得注意的是,P2P网贷的鼻祖英国Zopa公司,在2013年曾设立一只风险准备基金,该基金完全由第三方独立运营。宜信公司首席战略官陈欢认为:“从目前的信用环境来看,第二种模式更适合我国,让投资人自己去承担风险不是现实的选择,这是由我国的金融信用环境所决定的。”91金融联合创始人吴文雄表示:“特别是在中国,没有成熟的个人信用评价体系,网贷平台纯‘线上’是走不通的,走‘线下’模式更切实际。”

P2P网贷与商业银行“合作多于挑战”

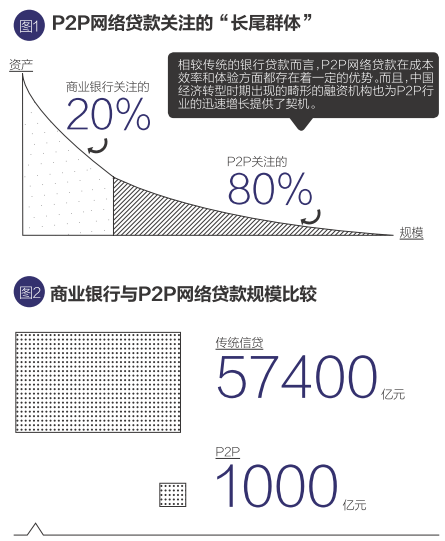

P2P网贷会不会对商业银行造成冲击,二者之间是一种什么样的关系?中国农业银行总行资产负债管理部资负委办公室处长于东智认为:“P2P网贷更多的是对商业银行的一种有益互补,面对传统金融难以覆盖的‘长尾群体’。”但从信贷规模来看,两者完全不在一个数量级。2014年上半年,传统信贷增量为5.74万亿元,而P2P网贷的交易量仅有1000亿元,所以P2P要“颠覆”传统金融的说法还是有些过于夸张。对于未来商业银行介入P2P网贷,于东智认为有两种方式:一是“资金托管”合作,二是银行自行设立P2P平台。

社科院金融所银行研究室主任曾刚则表示:“互联网金融的出现,有可能改变传统金融的交易过程和结构,以前通过银行来完成的交易,现在不通过银行而通过互联网金融来做,那么银行‘牌照’的价值就降低了。”但是,由于我国金融业务还是由监管来界定,现在的状况是对银行监管比较严厉,互联网金融还处在观察期,监管比较少,未来可能发展到一定规模,会有相应的监管要求。

监管应把握“底线”原则

最关键也最受关注的应该还是监管问题。银监会创新部综合处处长蒋则沈表示,从行业监管角度来看,还是应该把握一个“底线”原则。他指出:“整个P2P网贷行业仍然处于一个萌芽期或懵懂阶段,业务形态和运行机理没有定型,‘拍脑门’地制定或简单套用金融监管规则对行业发展不一定有好处,也不一定能够实现预期效果。”

曾刚认为:“监管应该把握好一个时间点,由于现在P2P网贷行业还处于高速发展阶段,管得太早确实会有一定效果,但可能会导致对金融创新的抑制,如果管得太晚的话,同样会积累一些潜在的风险。”

所以,未来行业的发展不仅需要技术和商业模式的创新,也需要监管部门的引导和监督,更重要的是要搭建起市场行业与政府监管部门沟通的桥梁。