文/《清华金融评论》资深编辑秦婷

2021年,股份行资本实力进一步夯实,规模稳步增长,营收整体稳健,盈利能力增强,资产质量和风险抵补能力持续向好。同时,2021年股份行普遍将数字化转型提升到更加重要的战略地位,未来可以更好地把握数字经济发展大潮,应对同业竞争激烈态势。值得注意的是,股份行之间业绩分化持续加大,利润和规模增速差别明显,“恒者恒强”的特征更加凸显,各家银行普遍在改革转型中,进一步探索持续稳健发展的有效路径。

过去几年,我国股份行的整体资本水平稳步上升,资本实力不断夯实,但也存在一定的分化,头部效应明显。

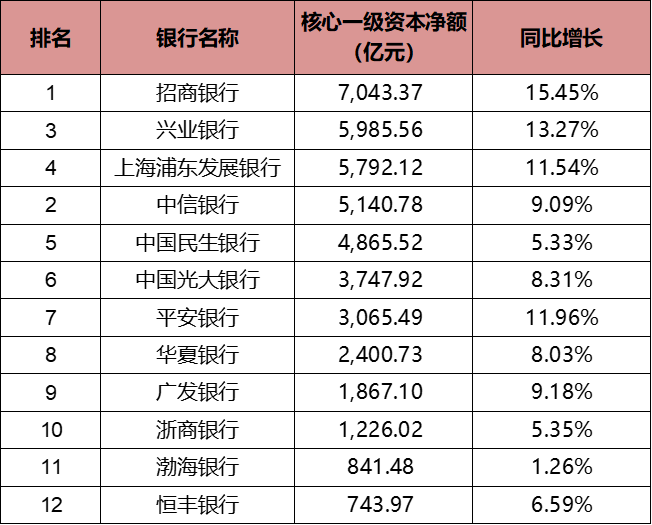

数据显示,2021年,股份行资本实力持续增强,核心一级资本净额继续增长。其中,招商银行仍然遥遥领先,核心一级资本净额不仅突破7000亿元大关,增速也达到了15.45%,兴业银行、浦发银行和中信银行的核心一级资本净额也均超过了5000亿元。从增速来看,除招商银行外,兴业银行、浦发银行和平安银行的增速也均超过了10%,渤海银行、民生银行和浙商银行增速较低。

表1:2021年股份行核心一级资本净额及增长情况

数据来源:Wind

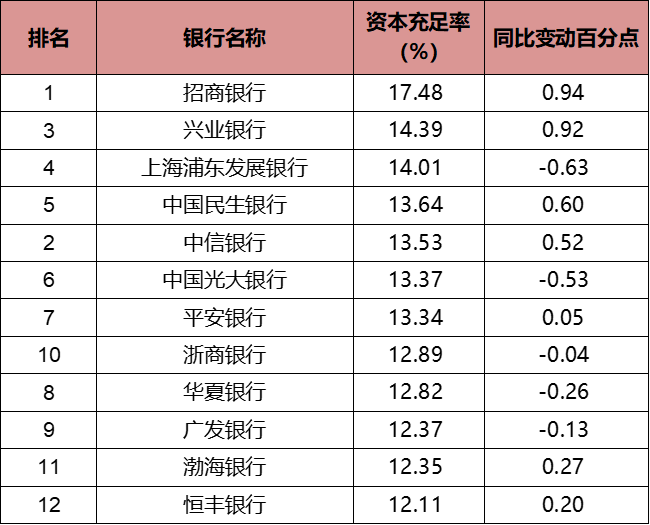

资本充足率方面,2021年,12家股份行的资本充足率均超过了12%,招商银行以17.48%排在第一位,与2020年相比,7家股份行的资本充足率有所提升,招商银行和兴业银行增长了将近1个百分点,浦发银行和光大银行下降幅度最大。

表2:2021年股份行资本充足率及变动情

数据来源:Wind

夯实的资本水平是保障一家银行长期稳健经营的关键,过去几年,监管推出多项政策鼓励商业银行通过多种方式和渠道补充银行资本金。不过,从长期来看,提升内生资本补充能力是各家银行打造核心竞争力的关键。更加注重盈利能力的提升,优化资本使用效率、追求更为轻资本的发展模式,比如财富管理、零售金融、普惠金融等轻资本消耗型业务的拓展或是未来可突围的方向。

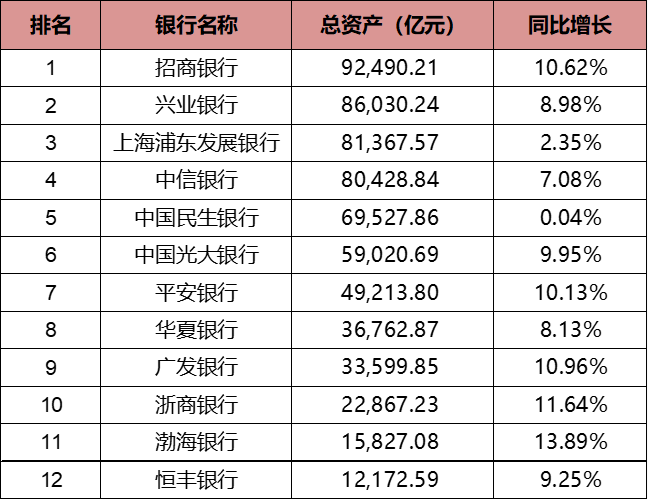

数据显示,2021年12家股份行的资产规模均较2020年有所增长。其中,招商银行突破9万亿大关,增速也超过了10%,兴业银行、浦发银行和中信银行的资产规模也均超过了8万亿元。

从增速来看,5家股份行的资产增速超过了10%,民生银行增速较低,仅增长了0.04%。

表3:2021年股份行总资产及增长情况

数据来源:Wind

具体来看,规模较大的股份行中,招商银行、平安银行和兴业银行在规模增长方面表现良好、势头稳健。

例如,作为“零售之王”,招商银行在吸收存款方面竞争优势明显,不仅零售存款增长快,对公存款也增长较快。依托“轻型银行”的战略方向和“一体两翼”的战略定位,招商银行稳健开展各项业务,资产负债结构保持快速增长,结构持续优化,促进了营业收入和利润的较快增长。

平安银行依托集团和金融科技优势,推动对公、零售业务转型,持续优化业务结构,加强负债成本管理,拓展低成本存款,在规模增长的同时,保持了较高的收益水平。

兴业银行发挥经营特色优势,在多个细分业务领域打造新产品、新业务,积极扩大在绿色金融、财富管理、投资银行等方面的资产投放,推进“结算型银行”建设,加快负债成本管理,各项存款保持了较快增长。

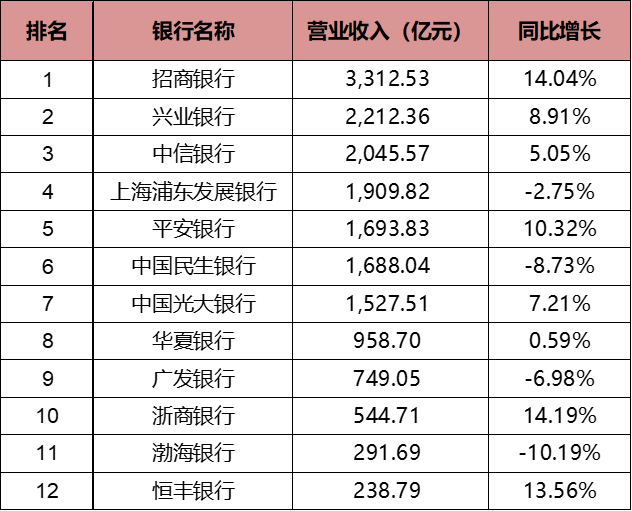

营业收入方面,2021年12家股份行中,有8家营业收入实现了增长,招商银行以3312.53亿元排在第一位,也是唯一一家营业收入超过3000亿元的股份行,兴业银行和中信银行营业收入超过了2000亿元。其中,浦发银行、民生银行、广发银行和渤海银行的营业收入出现了负增长,渤海银行营业收入同比下降了10%。

表4:2021年股份行营业收入及增长情况

数据来源:Wind

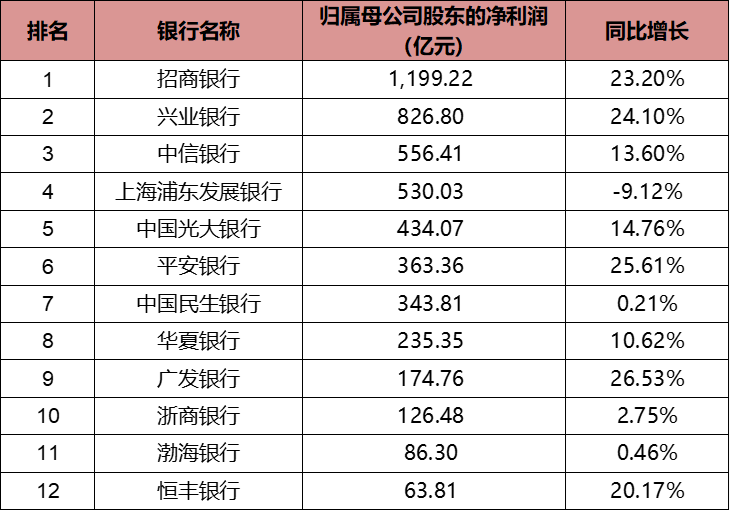

归母净利润方面,2021年12家股份行中,11家均实现了增长,招商银行以1199.22亿元排在第一位,也是唯一一家归母净利润超过1000亿元的股份行。从增速来看,各家股份行分化较严重,浦发银行同比增速为-9.12%,而招商银行、兴业银行、平安银行、广发银行和恒丰银行的归母净利润均同比增长超过了20%。

表5:2021年股份行归母净利润及增长情况

数据来源:Wind

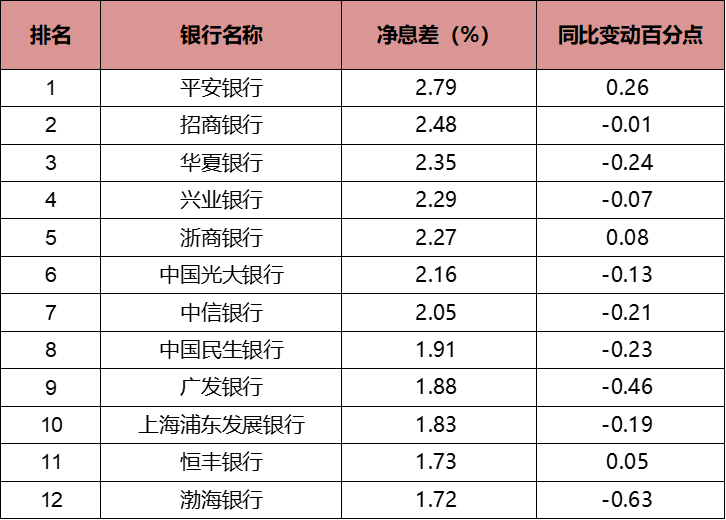

净息差方面,2021年12家股份行的净息差大部分出现了下降,其中,7家股份行的净息差超过2%,平安银行以2.79%排在第一位,相比2020年增加了0.26个百分点。近年来,主要受向实体经济让利、LPR多次下调的累积效应、贷款收益率下降、负债端成本高等多方面因素影响,目前银行净息差已降至2011年有统计数据以来的历史低位。

表6:2021年股份行净息差及增长情况

数据来源:Wind

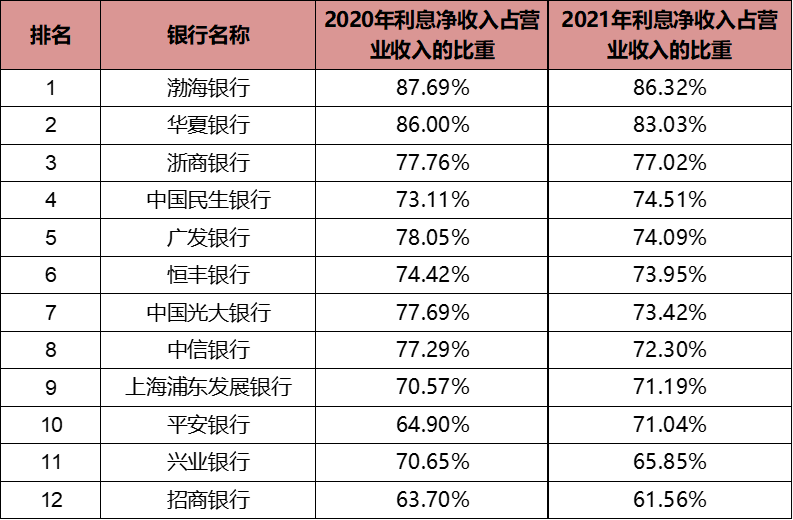

2021年,股份行的盈利模式进一步优化,对利息的依存度进一步下降,12家股份行中,9家利息净收入占营业收入的比重均相比2020年有所下降。

表7:近两年股份行利息净收入占营业收入的比重

数据来源:Wind

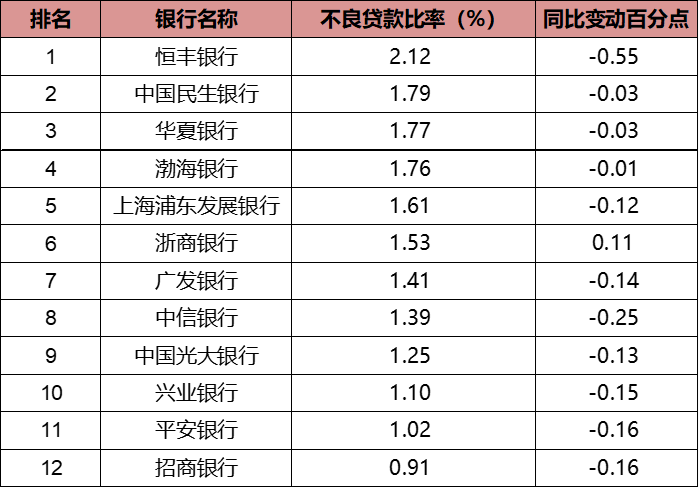

2021年,股份行资产质量持续好转,11家不良贷款率均相比2020年有所下降,仅浙商银行不良贷款率有所上升,但仍处合理范围,恒丰银行是不良贷款率唯一超过2%的股份行,招商银行不良贷款率仅为0.91%。

2021年下半年以来,受多种因素叠加影响,房地产行业前期累计的风险开始显现,部分高杠杆的房企出现了资金链问题。民生银行的房地产资产质量也因此承压,不良贷款率为1.79%仅次于恒丰银行。

表8:2021年股份行不良贷款率及变动情况

数据来源:Wind

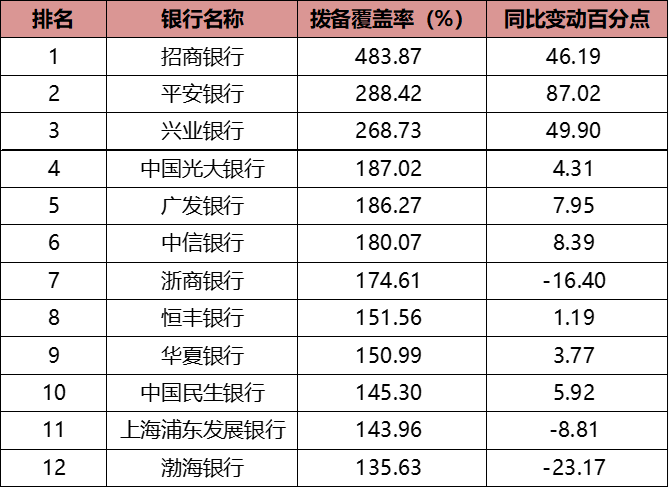

拨备覆盖率方面,12家股份行中9家拨备覆盖率均较2020年有所上升,风险抵补能力持续向好。招商银行拨备覆盖率达到483.87%排在第一位,浙商银行、浦发银行和渤海银行拨备覆盖率有所下降。

表9:2021年股份行拨备覆盖率及变动情况

数据来源:Wind

总体来看,2021年疫情的持续影响下,股份行普遍进行转型升级,打造新的发展路径,尤其是2021年股份行还普遍强调提升数字化经营能力。数据显示,除浙商银行外,六家上市银行2021年科技投入占营业收入的比重提升至3.65%,科技人员占全部员工的比重提升至9.37%,其中平安、招商银行在科技方面更是持续投入:平安银行2021年末科技人员超过9000人,占员工总数的22.14%;招商银行科技人员超过1万人,占员工总数的9.69%,两家银行科技投入占营业收入的比重均超过4%。通过将数字化转型提升到更加重要的战略地位,股份行在数字化转型“赛道”上深入发力,未来可以更好地把握数字经济发展大潮,应对同业竞争激烈态势,实现可持续发展。